上周是全国性银行年报的密集发布期,一直忙着各家银行的年报点评。从3月27日至4月3日八连更,确实累得半死。所以,有些问题我没时间及时回答,比如:这个关于兴业银行贵金属交易亏40亿的谣言。

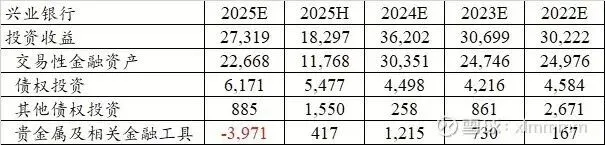

3月30日我发布了兴业银行2025年年报点评,有粉丝在专栏文章下留言:“雪球的沪高校女教授点评兴业贵金属投资2025年4季度亏损40亿,是客观事实吗?谢谢!”随后,该粉丝还提供了作者的数据表,如下图1:

图1

我特意去看了一下那个作者的文章,我只能说这位作者虽然是教微积分的数学教授。但是,她既不懂银行业务,也不懂银行报表。我首先来复盘一下对方的逻辑链:她查阅了兴业银行2025年中报和2025年年报的投资收益明细,其中2025年中报投资收益明细中“贵金属及其相关金融工具”科目收入为4.17亿,2025年年报投资收益明细中“贵金属及其相关金融工具”科目亏损39.71亿。据此,雪球的那位作者认为兴业银行下半年贵金属投资亏损43.88亿。

这个逻辑链条看起来似乎没问题,但是事实真的是这样吗?答案是否定的,她的推导逻辑中至少有3个明显的错误:

1,偷换概念以偏概全

在上面的推论中,作者的第一个错误是将“贵金属及其相关金融工具”科目等同于“贵金属”,这是逻辑推论中最典型的手法偷换概念。虽然,兴业银行的年报并未给出“贵金属及其相关金融工具”的准确定义。但是,我们从字面意思理解这一科目至少应该包含:贵金属的投资收益和贵金属衍生品的投资收益。

所以,从图1的数据我们无法直接得出兴业银行2025年下半年贵金属投资收益亏损43.88亿的结论,准确的说应该是2025年下半年贵金属及其相关金融工具共录得43.88亿的投资亏损。

2,缺乏对银行业务和会计记录的基础知识

上面推论里第二个错误是完全忽略了银行业务的完整性。通常投资收益和公允价值变动是此消彼长的关系。关于这一话题我在专栏文章《银行财报大侦探——其他非息收入分析》中有阐述。我这里不展开,就举一个例子说明:假设某银行在年初买入10亿黄金作为以公允价值计量且其变动计入当期损益的金融资产。在年中的时候黄金价格涨了公允价值从年初的10亿涨到15亿。这时候银行的损益表中公允价值变动损益就会多5亿的浮盈。到了年底,公允价值没变,银行决定卖出黄金兑现浮盈。这样年底银行的投资收益科目下就多了5亿收入,而公允价值变动损益那边就少了5亿浮盈。

通过上面的例子,我们可以看出在银行报表分析的时候投资收益应该和公允价值变动一起分析。那么我们就来看看兴业银行中报和年报的情况:

2025年中报:投资收益中的“贵金属及其相关金融工具”科目下盈利4.17亿,公允价值变动的“贵金属及其相关金融工具”科目下亏损85.93亿,合计亏损81.76亿。

2025年年报:投资收益中的“贵金属及其相关金融工具”科目下亏损39.71亿,公允价值变动的“贵金属及其相关金融工具”科目下亏损38.46亿,合计亏损78.17亿。

通过上面的数据可以看到,下半年“贵金属及其相关金融工具”科目在投资收益和公允价值变动损益这两项上的和不仅没有大幅亏损,反而有所减亏。这说明雪球上那位作者所给出的兴业银行第四季度(下半年)贵金属交易亏损40亿的说法纯属胡说八道。如果真要说亏损,也是上半年产生的,下半年不仅没有新的亏损,反而是减亏了。

衍生品亏损未必是真亏损

通过前面2个点的分析我们首先推翻了兴业银行四季度或者下半年贵金属亏损40亿的说法。可能有的人会说,别管是上半年还是下半年兴业银行“贵金属及其相关金融工具”科目是不是亏损了吧?

我的回答是:真不一定。因为,衍生品的亏损未必是真的亏损。我国银行一直是以商业银行业务为主,对于衍生品的金融交易一直比较谨慎。银行持有的绝大多数衍生品都是出于套期保值的目的,不会“裸空”或“裸多”。这里我举个例子,某银行年初买入10亿黄金计入以公允价值计量且其变动计入当期损益科目下,年中的时候公允价值涨到15亿。公允价值变动损益浮盈5亿,投资收益为0。这时候银行判断黄金趋势将要进入震荡,对黄金进行了全额套期保值。到年底的时候黄金的公允价值涨到了18亿,公允价值变动损益中贵金属浮盈8亿,衍生品亏损3亿。这时候,银行选择卖出黄金,则公允价值变动损益为0,投资收益中贵金属收益8亿,衍生品亏损3亿,合计5亿收入。

上面的例子是贵金属和衍生品都在以公允价值计量且其变动计入当期损益科目下。所以,贵金属和衍生品的盈亏可以抵消。但是,如果银行的黄金是通过资产管理产品包装后放在以公允价值计量且其变动计入综合损益的科目下。那么情况可能就不一样的。还是刚才的例子,银行年初买入10亿资产管理产品或定制基金,底层资产是黄金。年中的时候底层黄金资产涨到15亿。这时候银行的账面上既没有投资收益,也没有公允价值变动损益,只是净资产多了5亿。年中银行对资管产品的底层资产进行全额套保。年底的时候黄金涨到18亿,衍生品公允价值亏损3亿。银行的资管产品到期对付,银行其他债券投资科目下录得投资收益8亿,衍生品亏损3亿。

这种情况就和兴业的现状有点相似了,即贵金属的收益通过资管产品或者定制基金体现在其他债权投资收益科目下,而贵金属套保的衍生品亏损体现在投资收益下面的“贵金属及相关衍生品”科目下,或者公允价值变动损益下面的“贵金属及相关衍生品”科目下。

最后,我也通过自己的信息渠道和兴业银行内部的相关人士确认过,去年兴业银行整个贵金属交易业务是赚钱的,并没有亏损。市面上关于兴业银行贵金属交易第四季度亏损40亿的说法,纯属子虚乌有。