营收几乎没有增长,表面看起来平平无奇;但如果往下拆,你会发现:

? 扣非净利润仍然保持两位数增长,利润质量在改善。

政企业务依然在扩张,但回款慢、周期长的问题仍在;

自由现金流继续同比增长24.7%。

与此同时,2025年分红达到1.635元/股(+3.5%)。

在资本开支持续下降的背景下,

? 2026年分红继续提升,几乎是大概率事件。

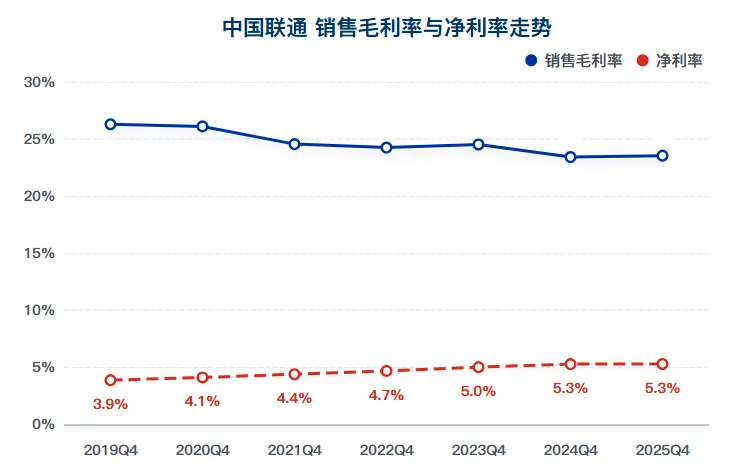

总结:营收与净利润同比微增,唯一的亮点在扣非净利增速依然保持两位数增长。

四季度单季度:营收同比下降0.23%;净利润同比下降48.7%。

由于2024年Q4单季度净利润是亏损的,2025年扣非净利同比多了将近10亿。净利润单季度下滑较多,但扣非净利实际上是出现大幅改善。

整体来看:公司在积极提质增效,深化精细化管理;渠道销售费用,间接表明获客成本抬高。

其他:资产处置收益与其他收益同比都下降,这里大概少了6多亿左右。财务费用同比增加了3亿多,得益于利息费用减少。

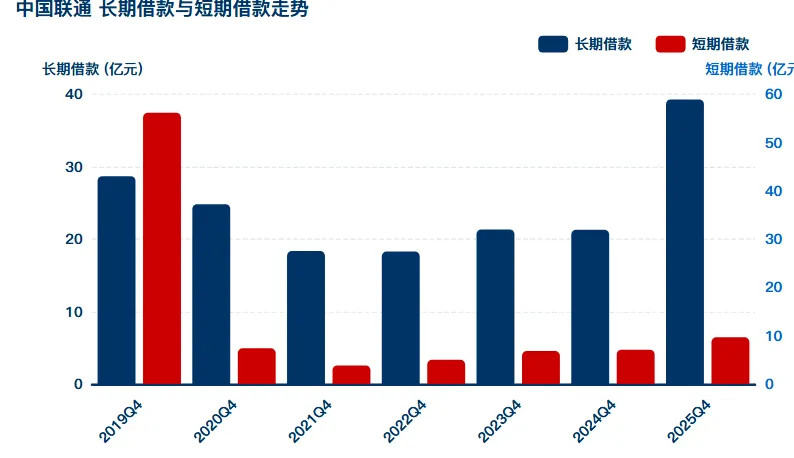

短期借款同比增长21.28%;

长期借款同比增长84.59%;

现金流方面:经营活动产生的现金流净额同比增长0.17%

但整体来看,长期和短期都提升明显,长期借款尤甚。核心净利润持续下降。现金流足够覆盖债务。

同比下降1.3%; 资产减值损失同比下降27.92%,明显改善。

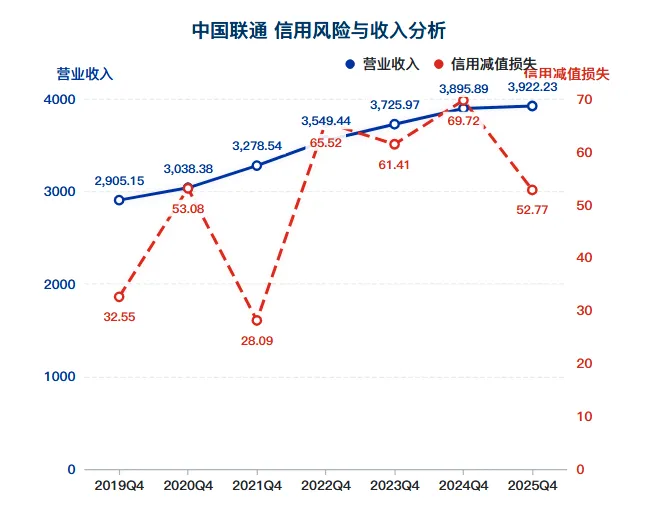

应收账款同比增长12.42%,但环比还是有所下降。得益于信用减值风险降低,扣非净利四季度明显得到了改善。表明下游的企业回款有所改善。

减值损失这一块,额外多了将近18亿多净利润。

另外:

行业情况:

1)2025年电信业务总量同比增长9.1%,高于GDP增速;业务收入同比增长0.7%。

2)云计算、大数据等为主的新兴业务收入比重升至25.7%,拉动电信业务收入增长1.2个百分点,成为收入主要增长动力。(这一点三大运营商都是如此)

3)通信基础设施提档升级(就比如我家的电信宽带2年内多次升级,算是“加量不加价”)

其中算力供给增强,可调度算力提升86.6%。

4)高品质网络用户快速提升,移动物联网终端应用规模持续扩大。移动物联网终端用户占移动终端连接数比重超六成,在车联网、公共服务、智慧零售、智慧家居等领域规模显著。(这一点,也是我自己看中三大运营商的重要地方)未来智能化,AI+,他们不可能缺席,也绕不开。

5)移动数据流量消费活跃增长,移动互联网接入流量同比增长17.3%,其中5G流量占比近七成,同比增长37.6%,月户均流量(DOU)创历史新高。

公司情况:

1)移动与宽带用户都有累计增长,累计增长户与2024年持平。

2)物联网新增0.9833亿,低于2024年的1.3亿接入量。

5G专网 123亿,同比增长50%,都是远高于自身营收增速。

3)算力业务规模增长:建设智算集群、升级云、开放数智平台。

数据中心营收同比增长8.5%。

1)公司坚持“守正创新 行稳致远”主基调,。抢抓新一轮科技和产业创新机遇,落实“人工智能+”行动。

2)战略性新兴产业收入占比86%,算力业务收入占比15%,提升了1.1%。

人工智能同比增长140%,算是业绩中的亮点(但看不到具体的数据);

国际业务同比增长9%,营收136亿(占总营收4%多点);

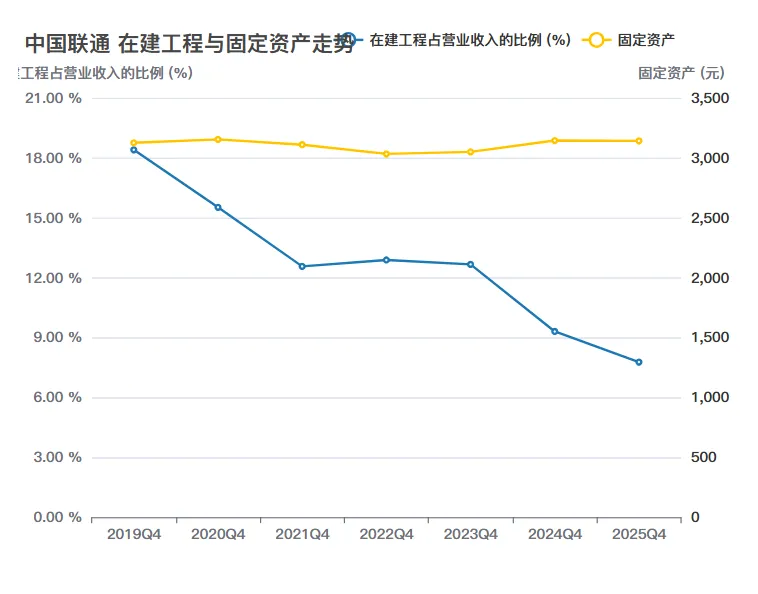

关键一点:全年资本开支542亿,占营收比例下降至16%,这些年公司的在建工程持续下降。公司也提到2026年资本开支是500亿,开支重心在算力(35%)。虽然开支还在下降,但绝对值依然还是不低。

3)减持绿色发展,节能技术应用,降低单位流量能耗12%。

前十股东中新进了国信产业资本公司,应该是国资委下属。北上资金减持最多,300和50指数被动减持。其他基本保持不变。

分红方面,相比去年每股1.58元(含中期)同比提升3.5%,2025年含中期分红,1.635元,连续5年以上分红在提高。按照4.69元股价计算,股息率达到3.48%。这个股息率不算高,但也还过得去。

考虑到资本开支下降,公司2026年的分红在2025年营收基础上,应该还会有所提高。

? 如果觉得有用

点赞:告诉我你在看。

在看:让更多朋友读到。