三大运营商的财报,正在呈现出一个高度一致的趋势:

? 增收,但不增利。

从中国移动到中国联通,再到尚未细看的中国电信,

行业已经从“规模扩张”进入“结构重塑”。

而真正决定未来估值的,不再是用户数,而是——

? 算力 + 现金流质量

2025年核心数据:

营收: 1.05万亿(同比 +0.91%) 净利润: 1370.95亿(同比 -0.92%) 扣非净利: 1279.61亿(同比 +4.27%)

? 结论很清晰:营收微增,净利润同比下降,但扣非净利润同比转正,净利润质量提高。

对比来看:

? 中国联通扣非净利 +14.73%,更具弹性。

营收同比+2.73%;

净利润同比-20.92%;

扣非净利润 -6.09%。

? 典型信号:增收不增利,行业共性已经非常明显。

两大运营商费用趋势基本相同,降本增效;研发投入上继续发力。

以中国移动的体量,近3年研发投入占营收比例2.5%以上,投入力度还是相当大的。

利润承压来自非经营项:

利息收入同比减少了10亿;

资产减值损失叠加信用减值损失 同比额外增加了69亿多净利;

公允价值少了32亿多净利;

其他收益少了将近7亿多。

上述叠加起来,净利润多了20亿。如果剔除减值损失计提回补这一块,净利润可能还要差些。

长期借款同比+97.48 %;

近几年,移动首次增加了长期借款。(信用借款主要包括年利率为香港银行同业拆息加年息0.4%)。虽然有点意外,但好像也合情合理,毕竟现在利率是比较低。

合同负债同比下降了9.73%,净现比也出现了2024年的2.28下降到2025年的1.7。

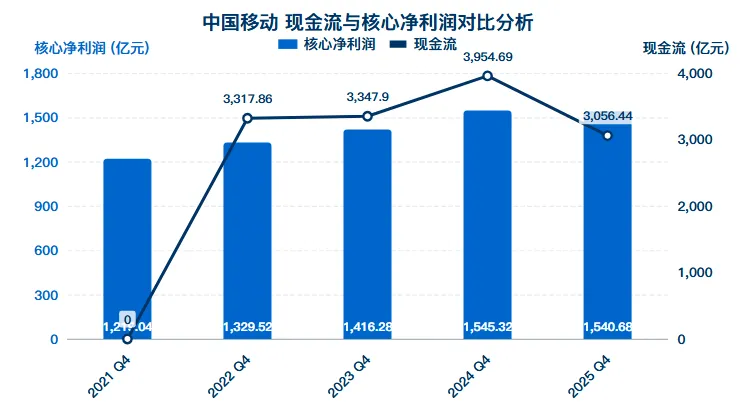

这是本次财报最大的“隐忧”:

经营活动产生的现金流净额同比下降了26.23%,

自由现金流820亿,(2024年 1517亿)

原因很明确:

? 加快上下游结算(政策导向)。

但问题不在债务,而在:

? 现金流下降 + 杠杆上升 = 质量变差

同比增长 47.95%;(中国联通 -1.3%)

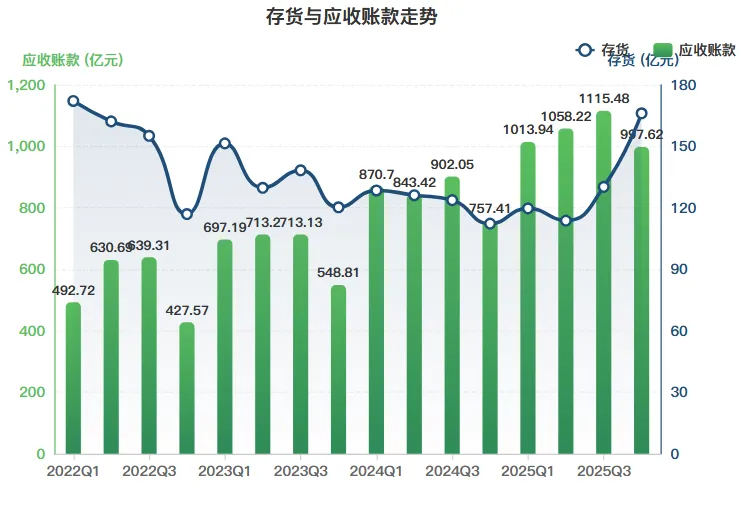

环比也出下了明显增加。

应收账款同比增长31.71%(中国联通 +12.42%)。

原因:

? 政企业务 + 终端销售(手机等)

但副作用是:

? 现金流被拖累。

1)业务结构

主营业务同比增长0.7%;通信服务收入占主营79.8%(2025年同比下降1%)

算力服务、智能服务收入占比20.2%,提升了1.4%。(结构性拐点)

资本开支1509亿,同比下降了8%,(2024年1640亿,占主营业务收入的18.4%,下降了2.5%);2026年资本开支1366亿,主要用于算力网络建设。

自由现金流820亿(2024年1517亿, 同比增长22.9%)中国联通的自由现金流2025年同比大幅增长。

宽带网络收入同比增长7.1%(有线宽带收入1416亿, 同比+8.7%) 卫星通信买入商业化运营阶段 数据中心收入同比增长8.7%,其中ADIC 同比+35.4% 智算服务成为第一引擎,增速达279%,拉动云算服务收入同比增长13.9%。云盘月活跃客户达到2.1 亿户,云视频客户超8,670万户。2025年算力服务收入快速增长,完成人民币898亿元,同比增长11.1%。

智能服务908亿营收,同比增长5.3%(AI智能助理活跃客户数同比增长383.9%)

政企服务 2404亿,同比增长6.1%,占整体营收的两成。

国际业务拓展,营收293亿,同比增长28.5%。

2025年营业支出增幅低于营收0.6个百分点(精细化管理)

电信服务增值税政策调整带来一定影响,公司发展也面临一些不确定性因素。

现在的问题在这里:

? 算力 = 高投入 + 低利润阶段

短期必然带来:

毛利被稀释

现金流承压

前十股东:除了港股股东A减持;新进三个股东,北上资金与太平人寿增持。

2025年每股派息5.27亿(含中期),同比增长3.5%,股息支付率75%。

? 中国移动2025年核心不是增长,而是:

从“通信运营商”向“算力基础设施”转型

但代价是:

利润承压

现金流下降

资产质量波动

最近市场波动加大,很多人开始怀疑运营商的逻辑。

但你要明白一件事:

? 市场永远在提前交易未来,而不是现在。

算力,是未来。

现金流,是现实。

当两者出现错位,

? 就是机会与风险并存的时候。

慢一点,看清楚,想明白,再出手。

? 如果觉得有用

点赞:告诉我你在看。

在看:让更多朋友读到。