三大运营商的2025年财报,给出了一个非常清晰的信号:

? 行业进入“低增长 + 结构重塑”阶段。

营收基本停滞,利润小幅增长,但四季度却出现明显分化。

真正决定未来估值的,已经不再是用户规模,而是——

? AI算力 + 现金流质量。

2025年核心数据:

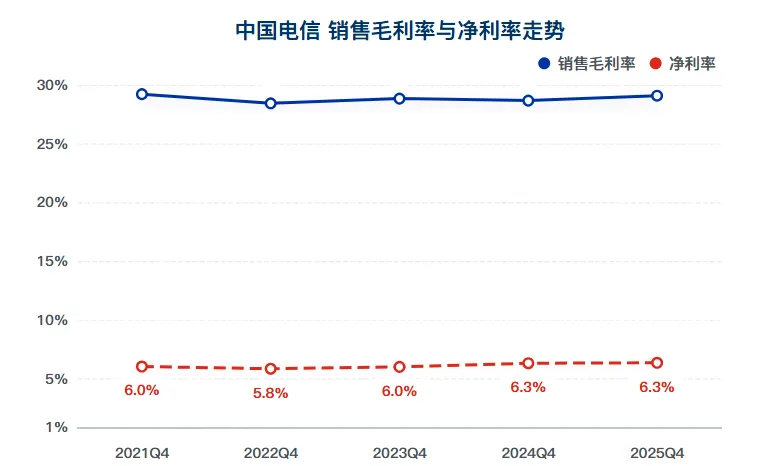

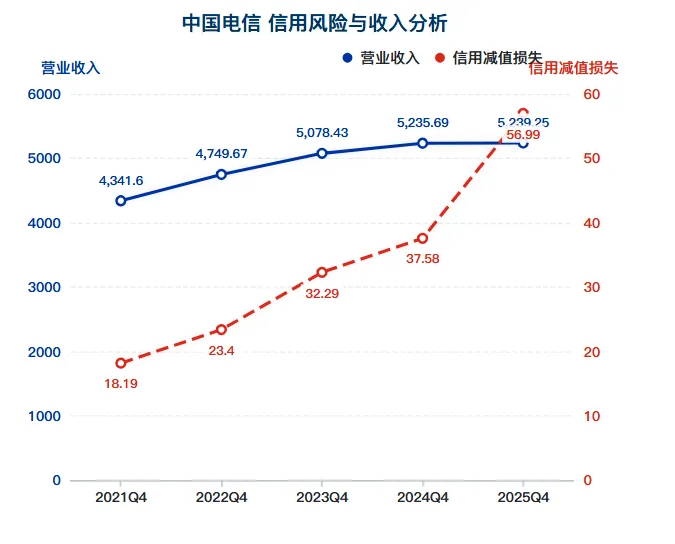

营收: 5239.25亿(同比 +0.07%) 净利润: 331.85亿(同比 +0.52%) 扣非净利: 313.29亿(同比 +1.91%)

? 结论:营收停滞,利润弱修复,本质是“稳而不强”。

四季度单季度:

营收 同比 -1.48%;

净利润 同比 -35.04%;

扣非净利同比 28.02%。

中国电信,非经常性因素扰动极大,盈利质量在修复。

三家运营商都在实施“AI赋能”,降本增效,但研发投入力度还在加强。

? 运营商正在“用利润换未来”——加码AI与算力

净利润影响因素:

利息收入同比少了4亿;

投资收益增加了3.5亿净利

资产处置增加了6亿净利

资产减值+信用减值:少了23亿净利润

这么一算,整体净利润少了17亿左右。

? 利润下滑的核心不是经营,而是“减值压力”

短期借款同比下降 13.65%;(联通 +35.86%)

长期借款同比下降 18.1%; (联通 +84.59%,移动增加了97亿多的)

三家运营商,中国电信的自由现金流质量是在持续提高的,中国联通也是如此;中国移动是下降较多的。

经营活动产生的现金流金额同比下降14.28%。

财务杠杆上三家公司有差异

联通公司主动降低了财务杠杆,利息支出也减少;

联通财务杠杆加码,更“激进些”;

中国移动也首次增加长期借款。

? 行业从“重资产扩张”转向“现金流竞争”

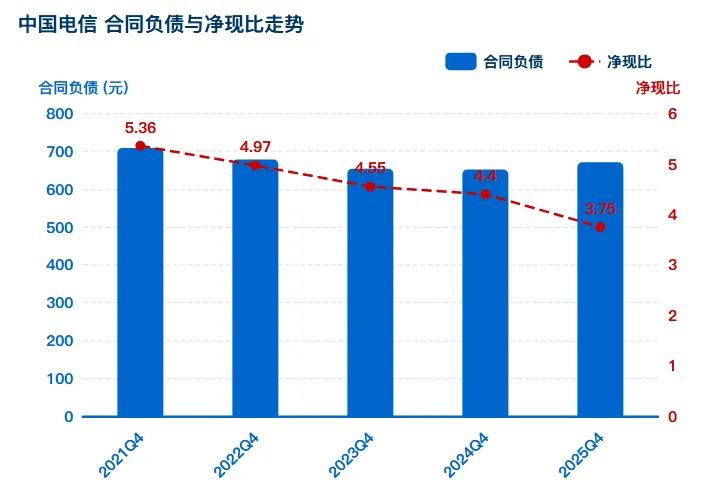

合同负债同比增长 2.96;虽然净现比持续下降,但中国电信净现比依然是三家公司中最高的。

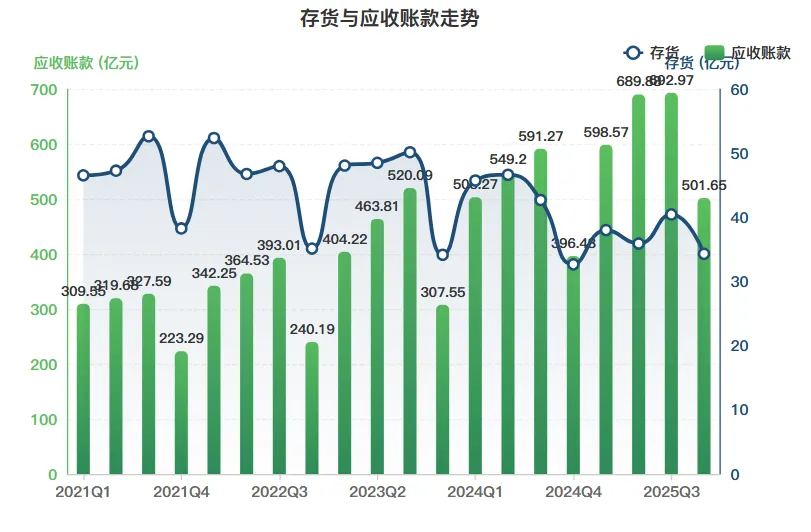

同比增长5.02%;(中国移动 +47.95%)

但环比是下降。 联通同比下降,移动库存增长明显,主要来自终端设备。

应收账款同比 +26.53%。(中国移动 +31.71%,联通 +12.42%)

三家公司应收款都明显增加,中国移动更为明显,联通更优。

信用减值损失和资产减值损失,中国电信是唯一持续抬升;中国移动与联通是同比大幅下降。

中国电信的应收款有恶化的趋势,当然也不排除财务洗澡的嫌疑。

公司业务情况:

基础收入,略增0.7%,但占营收28%的产业数字化 同比增长0.5%,

产业数字化业务剔除资源型收入,主要来自AIDC,安全收入,智能收入。

其中,视联网收入同比增长31.2%,量子收入同比增长65.4%,卫星收入同比增长

30.7%。

国际业务 192.6亿,同比增长14.1%,明显高于整体营收。

行业情况:

2025年,电信业务总量 +9.1%,营收基本略增

以云计算、大数据、物联网、数据中心等为主的新兴业务收入比重已升至25.7%,同比增长4.7%(中国联通与中国移动财报也确认了这一点)

通信基础设施提档升级,移动流量同比增长73.6%

物联网终端用户提升了8.7%,移动物联网终端广泛应用于公共服务、车联网、智慧零售、智慧家居等领域,规模分别达11.64亿、5.29亿、3.65亿和3.23亿户

? 行业没有衰退,但增长方式彻底变了。

前十股东:北上和中国人寿增持,其他保持不变。

分红:2025年每股派息2.72,同比增长4.69%,略高于营收增速;按照收盘价5.79元,股息率还有4.69%,还是相当不错的。

? 当前运营商的真实状态:

1️⃣ 增长停滞(营收不动)

2️⃣ 利润修复(但不稳定)

3️⃣ 现金流承压(行业结构变化)

4️⃣ AI持续投入(未来变量)

? 本质判断:

? 这是一个“防御型 + 转型期”的行业

? 如果觉得有用

点赞:告诉我你在看。

在看:让更多朋友读到。