当城市物流“最后一公里”的运力工具日益多元,微型货车引以为傲的“能装能跑、皮实便宜”的核心优势,是否正在被电动三轮车、新能源VAN类车型一步步蚕食?

一边是农村电商和县域消费持续拉动需求,另一边是合规化升级推高单车成本、个体散户购车意愿下降——这个长期被视为“草根”的商用车细分市场,究竟是稳如磐石还是暗藏变局?

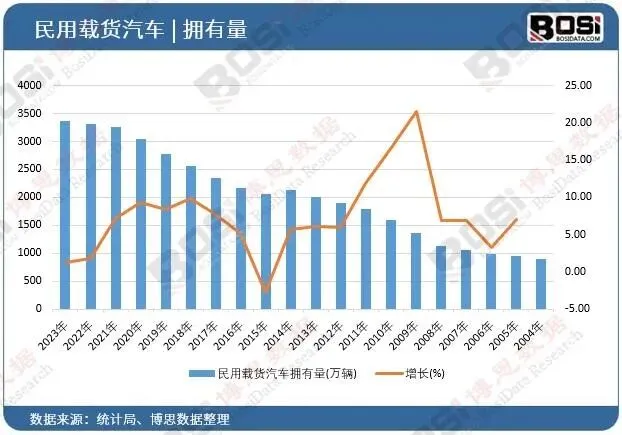

对于管理者和投资者而言,一个无法回避的问题是:微型货车的存量基本盘,还能支撑现有产能运转多久?

现状

微型货车行业已进入“总量平稳、结构微调”的成熟期,年销量维持在60-70万辆区间,新能源渗透率缓慢提升但仍在5%以下。市场高度集中,前三名企业(上汽通用五菱、长安、东风)合计份额超过70%,价格战常态化,行业平均单车利润不足千元。

一、行业定义

微型货车是指总质量不超过1.8吨、载质量通常在0.5-1.0吨之间、发动机排量一般小于1.5L的载货汽车(即“微卡”)。其核心使用场景是个体商户自备运输、城乡短途配送、农副产品流通、末端快递揽投等。与轻型货车相比,微型货车的典型特征是车身灵活(可进出狭窄街巷)、使用成本低(油耗与维保)、C照即可驾驶。

两种有洞见的分类逻辑:

本质上反映了:微型货车的核心竞争力始终是“全生命周期成本最低”,任何技术路线若不能实现这一目标,都难以大规模替代燃油车。

二、行业特点分析

微型货车行业最显著的三个特征:

1. 客户高度分散且价格极度敏感

80%以上的微卡用户是个体散户(菜贩、装修工、小批发商),单次购车决策主要看“落地价”。它意味着:品牌溢价几乎不存在,500元的价差就能改变购买决策。车企必须通过极致成本控制来维持份额。

2. 产品同质化严重,差异化空间逼仄

微卡的核心结构(非承载式车身、钢板弹簧悬架、中置后驱)已高度成熟,各品牌车型在尺寸、载重、动力参数上差异极小。本质上反映了:行业竞争集中于渠道覆盖、金融方案和售后便利性,而非产品本身。

3. 法规驱动产品升级,但用户接受度滞后

国六排放标准、货车“大吨小标”治理、蓝牌新规等政策持续推高合规成本(单车增加3000-5000元),而用户对价格极度敏感,导致政策实施初期销量明显下滑。但长期看,不合规车型被清退后,合规头部企业反而受益。

三、行业发展历程

这一历程揭示了一个关键转折:微型货车已从“增量市场”彻底转为“存量替换市场”,增长逻辑从“卖新车”转向“卖置换和金融服务”。

四、行业发展前景

未来五年,微型货车行业总量将保持平稳(年均65万辆左右),但结构变化不可忽视:新能源微卡在政策驱动下渗透率有望提升至15%-20%,但主要限于城市配送场景;燃油微卡在县域和农村市场仍将长期占据主导。

利润空间将继续被压缩,企业生存取决于两点——一是对县乡级渠道的深度控制,二是金融与后市场的盈利能力。 纯靠新车销售差价的模式将难以为继。

报告说明:

第一章微型货车行业相关概述

第二章微型货车行业发展环境分析

第三章2026-2032年中国微型货车市场供需分析

第四章中国微型货车行业产业链分析

第五章2021-2025年微型货车所属行业进出口数据分析

第六章国内微型货车生产厂商竞争力分析

第七章2026-2032年中国微型货车行业趋势预测及投资前景研究

第八章微型货车企业投资规划建议与客户策略分析

报告完整目录,请点击下方“阅读原文”