经营者必读:一张表读懂你的企业“体检报告”

不懂会计,就不能成为真正的经营者。

上一期我们分享了多家山东企业践行会计七原则的案例。这些企业的共同经验是:数据必须真实、及时、透明。

但很多老板会问:数据我看到了,可怎么看懂?财务给我的报表,密密麻麻的数字,哪些是关键的?我怎么通过这些数字判断企业健康不健康?

今天,我们就从会计七原则的角度,带你读懂企业的 “体检报告”——财务报表。

如果说企业是一架飞机,财务报表就是驾驶舱里的仪表盘。看不懂仪表盘的飞行员,能把飞机开好吗?

01 为什么老板必须看懂报表?

很多老板有一种习惯:财务报表是财务的事,我只要看个最终利润就行了。

稻盛和夫一针见血地指出:“不懂会计,就不能成为真正的经营者。”

为什么?

因为经营判断需要依据。你决定要不要投资一个新项目,要不要进一批新设备,要不要开拓一个新市场——所有这些决策,都必须基于对现状的准确理解。而现状,就藏在财务报表里。

山东某工贸的张总对此深有体会。2011年至2012年,他因为乱投资、乱借款、乱担保,使公司陷入严重的财务危机。极度痛苦中,他找到了《稻盛和夫的实学:经营与会计》,开始苦读。

他说:“从朦胧到清晰,我逐渐思考清楚了会计的思维方式,明白了销售额最大化费用最小化的经营原则、经营者和会计的关系、管理会计和财务会计的关系等一系列长期困扰自己的问题。”

看懂报表,不是为了让你亲自去做账,而是为了让你能够通过数字判断企业的真实状况,及时做出正确的经营决策。

02 一张表就够了:经营会计报表

传统财务会计的报表,比如资产负债表、利润表,确实复杂。稻盛和夫在京瓷创造了一套更简洁、更实用的报表——经营会计报表。

张总学习京瓷的经验后,决定在自己的公司也使用经营会计报表。他让财务人员设计,但几次修改都不满意——专业人员仍然在用财务会计的思维设计。

最后,他决定自己来设计。为什么?

因为没有人比经营者更了解业务流程。

张总说:“我设计的报表之所以管用、好用,很重要的一个因素就是自己太了解业务了,对每个业务环节产生的费用、成本都了然于心,自然就清楚该核算什么内容。”

下面这张表,就是经营会计报表的核心框架:

| 销售额 | ||

| 变动费 | ||

| 固定费 | ||

这个表格的精髓在于:把成本和费用分成了“变动费”和“固定费”两类。

变动费:销售额越高,这项费用越高。比如原材料——卖得多,买得也多。

固定费:不管销售额多少,这项费用基本不变。比如房租、设备折旧、管理人员的工资。

为什么要这样分?因为这样能让你一眼看出:

你的盈亏平衡点在哪里?

盈亏平衡点 = 固定费 ÷ 边际利润率

这个数字告诉你:企业需要做多少销售额,才能不亏本。

而稻盛和夫更关心的是另一个问题:销售额下降时,你的企业能扛多久?

这就是为什么他反复强调“筋肉坚实的经营”——固定费用越低,企业抗风险能力越强。

03 三个核心指标,老板必须每天看

经营会计报表里的数字很多,但作为经营者,你不需要面面俱到。稻盛和夫的经验是:抓住三个核心指标就够了。

指标一:单位时间附加值

这是阿米巴经营中最核心的指标。

单位时间附加值 = (销售额 - 变动费 - 固定费) ÷ 总工时

这个指标告诉你:你的员工每小时创造了多少价值?

张总对此深有体会。他设计的经营会计报表,把销售和费用细化到了每一个员工层面,可以看到每个人所创造的价值和贡献。

为什么这个指标重要?因为它把“利润”和“人”联系起来了。

很多企业只关心总利润,但不关心这些利润是用多少人工换来的。单位时间附加值让你看到:同样是100万利润,用10个人干出来的,和用20个人干出来的,效率完全不同。

指标二:现金余额

稻盛和夫把“以现金为基础的经营”作为会计七原则的第一条。

他说:“经营者必须清楚地掌握企业资金的实际状况,把焦点放在现金的流动上。”

很多老板只看利润表,觉得利润不错就放心了。但利润是“算出来的”,现金才是“真的”。

利润表上显示赚了100万,但账上可能只有20万现金——剩下的80万变成了应收款、库存、设备。这些“资产”在账面上值钱,但真要用钱的时候,它们变不了现。

所以,稻盛和夫建议:每天都要看现金余额。

至少,你要知道:

账上现金够发几个月工资?

下个月的应付款有没有着落?

应收款什么时候能收回来?

指标三:固定费用率

固定费用率 = 固定费用 ÷ 销售额

这个指标告诉你:你的企业有多“胖”?

稻盛和夫极度警惕固定费用的增加。他说:“每当听说有人买了新房、买了新车,我就觉得他们很可怜。因为固定支出增加了,经济上变得不自由。”

在企业经营中也是一样。固定费用率越高,企业越脆弱。市场一波动,销售额一下降,固定费用还在那里,利润马上就变成负数。

所以,你要时刻关注:

固定费用占销售额的比例是多少?

这个比例是在上升还是下降?

有没有办法把固定费用变成变动费用?

04 如何让数据“活”起来?

报表做出来了,数字摆在那里,但这只是第一步。更重要的是:让数据指导行动。

山东海化氯碱的做法值得借鉴:他们将利润核算从每月一次,精准到了每天一次——“昨天的利润,今天就能看到!”

当利润变成“每日可见”,市场的温度就能每天传递到一线。烧碱、液氯价格一天一个价,他们就能根据每天的数据,精准调整“产什么、产多少”。

齐翔腾达则把成本管控分解成了“小指标”——原料单耗、动力消耗、辅材用量……每一个小指标都有人盯、每天算、每周复盘。结果,原料单耗降了20%,蒸汽单耗降了75%。

这些案例说明同一个道理:数据本身没有价值,基于数据采取行动才有价值。

张总对此的总结是:“落地稻盛经营会计学其实挺简单的,别把它想的那么复杂、那么困难。最重要的就是改变对会计的思维方式,认识到经管会计的本质和意义。”

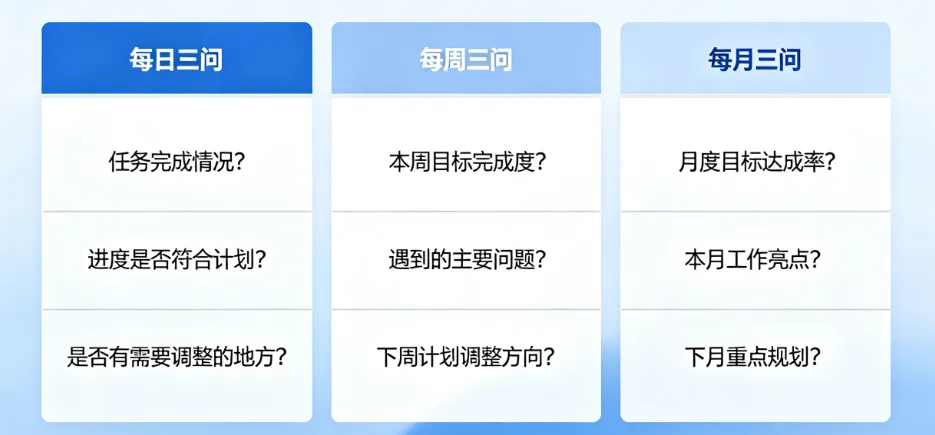

05 从报表到行动:一张检查清单

最后,给你一张检查清单。每天、每周、每月,你可以用它来检查自己的企业:

每日三问:

今天的现金余额是多少?够发几个月工资?

今天的销售额是多少?比昨天增长了吗?

今天有没有异常的费用发生?

每周三问:

本周的变动费用率是多少?有没有异常波动?

本周的固定费用有没有增加?

本周的单位时间附加值是多少?比上周提高了吗?

每月三问:

本月的经营利润是多少?达成目标了吗?

本月的应收款增加了还是减少了?

本月的库存有没有“石块”需要清理?

稻盛和夫说:“经营者懂会计,平时就能指导财务人员。只有经过这样的努力,经营者才能实现真正意义上的经营。”

这不是要求你去做会计的细活,而是要求你能看懂数字背后的内容,知道其是否合理,能找出改进的机会。

写在最后

山东的张总有一个习惯:他要求自己“把《稻盛和夫的实学》至少看三遍以上,然后照着书本,大胆练习,设计核算表,找到管理企业的那把钥匙。”

为什么这么重视?因为他亲身经历过:看不懂报表、不重视数据,企业就会像蒙着眼睛走路,迟早掉进坑里。

稻盛和夫说:“经营企业,就像在空中飞行。没有仪表盘,飞行员就不知道高度、速度、方向。会计就是企业的仪表盘。”

从今天起,请你把报表真正当成“体检报告”来读。不是等到年底才看,不是等到出问题才查,而是每天、每周、每月,都通过数字来感知企业的脉搏。

因为,能让你安全飞行的,不是直觉,而是仪表盘上的每一个数字。

下期预告:下一期,我们将探讨一个很多老板关心的话题——《如何让员工像老板一样思考?》。从“分钱”到“分责”,聊聊激励机制的设计。

互动话题:你看财务报表时,最关注哪个数字?有没有因为看懂了一个数字而避免了损失的经历?欢迎在评论区分享。