当卡特彼勒用一份靓丽的财报刷新纪录,市场看到的不仅是它的业绩的强劲,更是全球资本开支的结构性转向。能源与电力板块成为增长引擎,印证了AI基建浪潮下燃气轮机与柴发的强劲需求,矿山机械的增长预期则与大宗商品牛市下矿主赚钱换装备的逻辑契合。

其2030年蓝图里,5-7%的复合增速与21-25%的利润率目标,已勾勒出资本品龙头在通胀与数字化时代的价值重估路径。当订单成为周期的预言,产业趋势不会说谎。

文章来源:明河双周报第380期

作者:王蒙

本文写作时间:2026年3月14日

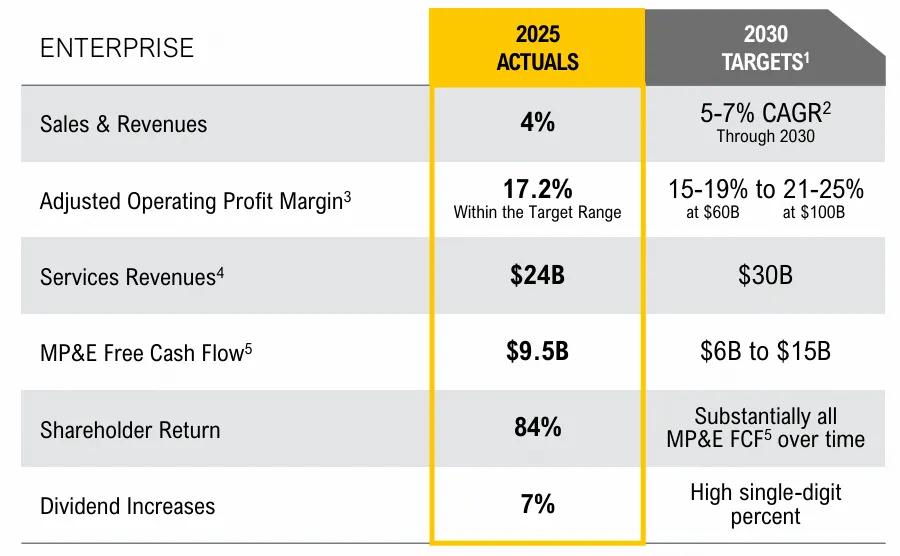

百年卡特在2025年一个具有纪念意义的节点交出一份靓丽的答卷,全年收入676亿美元,同比+4%创历史新高,调整后营业利润率17.2%,在手订单510亿美元同比+71%,创历史新高,服务收入240亿美元占比36%,历史最高营收与创纪录的在手订单证明了终端市场的强劲需求。

分业务板块看,Power & Energy创纪录的销售额为增长的核心驱动力,贡献较大的增量,这也是对应了在AI基建浪潮下,燃气轮机、柴发、热电联产等电源和动力装备的需求大增。能源板块不必多说,公司接到了电力公司的发电机组订单,以及多个超1GW的数据中心电力设备订单,交付周期在2026年末至2027年。

建筑机械板块增长5%,北美地区的增长好于预期,但是欧洲与亚太地区的销量略有下滑。

Resource Industries板块的收入,受益于大宗商品价格的持续上涨,采石、骨料领域等关键商品的价格高于投资阈值,客户设备利用率高,服役年限长,因此会带动资本开支的提升以及换机需求的增加。其中有一个细节,Q4北美、拉丁美洲、EAME区域都是增长的,亚太地区同比下降15%,其中的原因大概是因为一方面国内的销售整体一般,份额在被蚕食,另一方面亚太地区尤其是印尼的设备销售对应煤炭敞口较大,煤价不行对应客户资本开支意愿减弱,与铜、金矿的积极性形成鲜明对比。

与此同时,卡特投资者日的未来十年规划也值得重视。公司预计收入复合增速从2019-2024年的4%提升至2024-2030年的5-7%,利润率上升至21-25%,后市场规模在2030年达到300亿美元。其次,对于每个板块的估计,作为行业内龙头公司,对于行业的认知肯定强于大多数人,他的预判和指引具备参考价值。

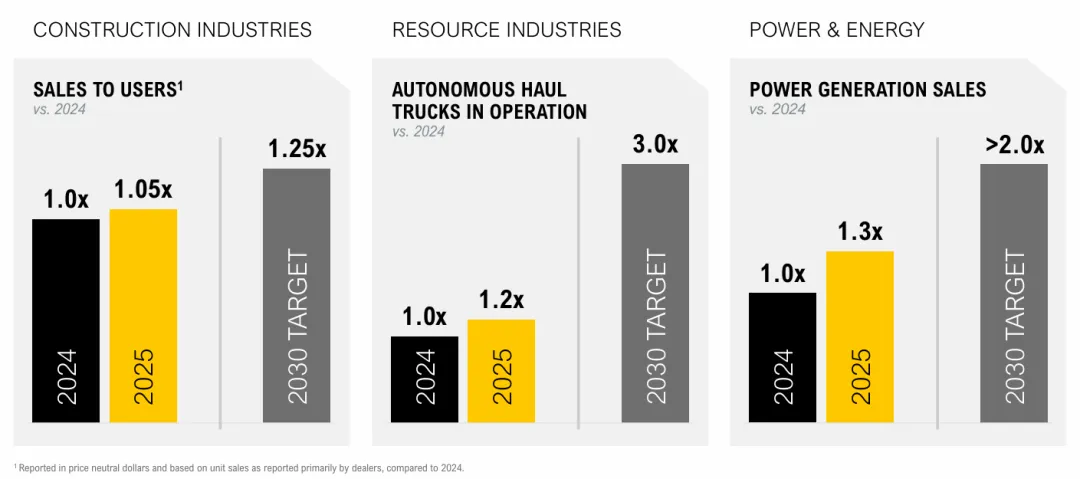

公司提到,工程机械业务领域全球建造开支上行25%;矿机业务领域,未来十年全球关键矿物需求上行39%,叠加矿石品位的下降,供需缺口扩大资本开支,预计矿业领域资本开支上行50%;能源与发电业务更不必多说,大型发电机积压的订单说明了一切。

结合投资者日上对2030年的展望,卡特预计,未来5年的收入CAGR为5-7%,其中,建筑机械在2030年相较2024年基期增长1.25倍,但是矿山机械将增长3倍,能源装备增长2倍。

从卡特十年规划看海外资本品趋势,1、矿山机械反应了全球矿业资本开支的增加,这与大宗品的价格对应上,矿主赚的盆满钵满,对于设备更新和采购积极性提升,国内的企业近几年也在矿山机械板块发力,预计会赶上这班车,有不菲的收获。2、区域方面将形成工业品的共振,北美增速一直很快,拉美平稳,欧洲北非由负转正温和复苏,亚太区域下滑的幅度逐渐收窄。3、油服有复苏态势。4、北美在发力加大电源端投资力度,积压订单大爆发,克制多年之后终于扩产。

目前,卡特彼勒的估值已经被打到了30X,相对偏高,华尔街认为是AI基建的解决方案,同时也契合当下流行的HALO交易。卡特彼勒目前对应的估值贵不贵各有各的审美,但大厂折射出的产业趋势对我们才有投资的指导意义。

声明