核心观点:AI算力爆发推动芯片及机柜级功耗持续攀升,叠加政府对数据中心PUE监管趋严,液冷已成为高密度数据中心散热方案的必选项。英伟达GB300液冷供应链放开,谷歌TPU机柜液冷采取直采模式,国产厂商迎来直接切入全球头部供应链的战略机遇。

一、液冷技术加速渗透,大陆厂商迎来切入全球高端供应链机遇

1.1 算力爆发驱动液冷成为必选项,英伟达Rubin架构引领"全液冷"革命

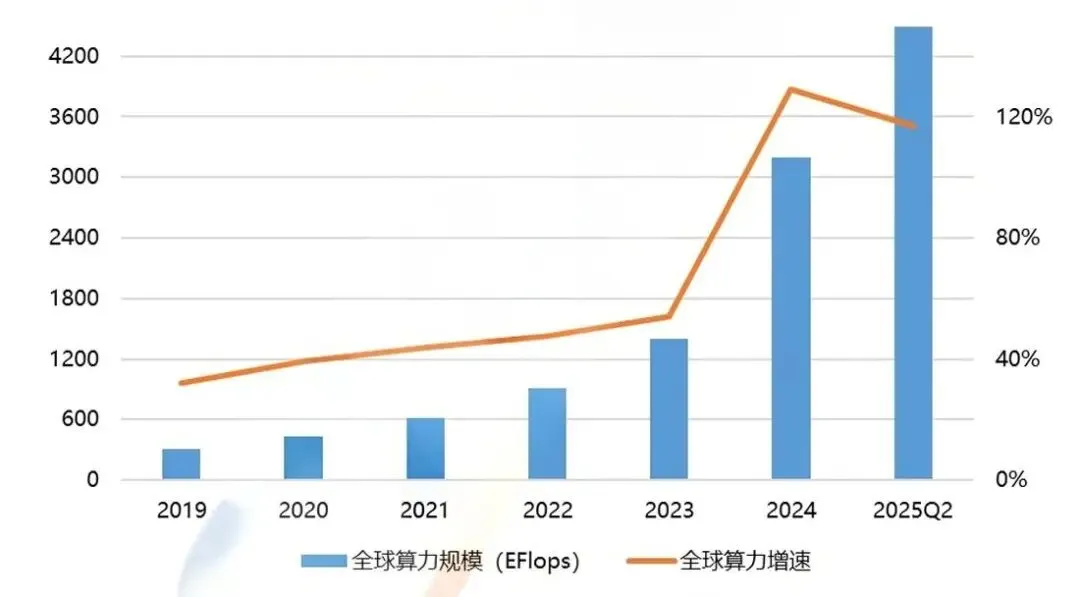

"训练+推理"算力双轮驱动,未来全球算力需求呈指数级爆发。AI算力需求爆发直接推动了AI集群功耗上扬,从单芯片到机柜级别的功耗密度已超越传统数据中心的风冷散热极限。

芯片功耗持续攀升,突破风冷极限

当前主流CPU处理器单芯片功耗已达350—400W,而GPU的功耗更是显著高于CPU。以英伟达GPU处理器为例,其V100芯片的TDP为300W,到了H100芯片的TDP已经高达700W,B200单卡TDP进一步上升至约1000W,已然突破风冷方案700W—800W的散热极限。

数据来源:Morgan Stanley Research,华尔街见闻,21世纪经济报道,东莞证券研究所

⚠️ 关键数据:B200单卡TDP为1000W,已突破风冷方案700W—800W的散热极限!高功耗芯片亟需更高效的散热方案支持。

英伟达Rubin平台:100%全液冷设计

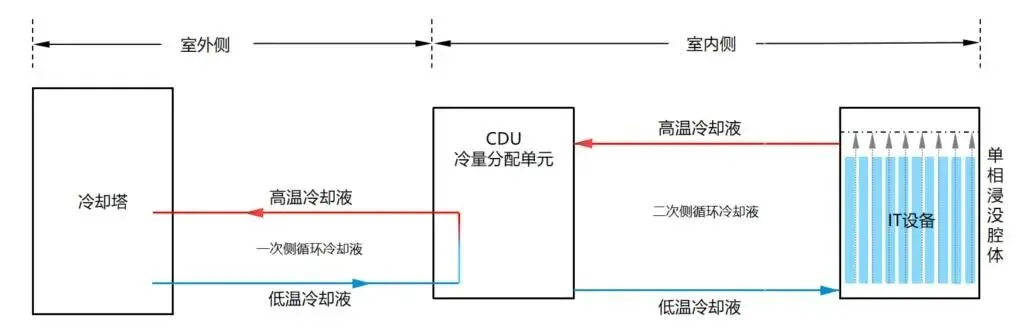

英伟达Rubin NVL72系统采用100%全液冷设计,彻底摒弃传统的风冷组件。Rubin平台首次引入微通道冷板技术,将传统冷板内部流道尺寸缩小至微米级,冷却液的传热路径大幅缩短,显著提升了散热效率。

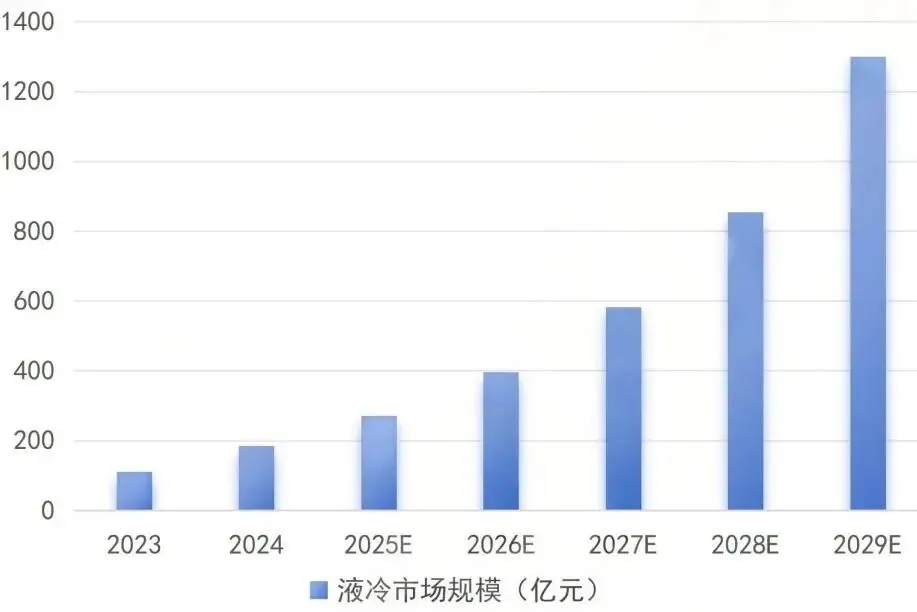

? 市场空间:根据中国信息通信研究院测算,2024年我国智算中心液冷市场规模达到184亿元,同比大幅增长66.1%。预计到2029年,市场规模将进一步增长至约1300亿元,未来五年有望保持高速增长态势。

1.2 政府对数据中心PUE要求趋严

PUE是什么?

PUE(电能使用效率)是衡量数据中心能源利用效率的重要指标,其定义为数据中心总能耗与IT设备能耗的比值。当PUE值越接近1,表明该数据中心用于IT设备的能耗占比越高,能源利用效率越高。

国家层面政策要求

? 《数据中心绿色低碳发展专项行动计划》明确提出:

到2025年底,全国数据中心平均PUE降至1.5以下 新建及改扩建大型和超大型数据中心电能利用效率降至1.25以内 国家枢纽节点数据中心项目电能利用效率不得高于1.2

1.3 英伟达放权、谷歌直采,大陆厂商迎来机遇

? 重大变化:进入GB300阶段,英伟达已放开液冷供应商权限,仅提供设计参考、接口规范及合格供应商名单,将具体采购决策权下放至ODM厂商。这一转变打破了原有封闭的供应体系!

液冷组件价值量持续攀升

从GB200升级到GB300,单台机柜液冷组件价值量增幅超过20%。

| 合计 | 79,100美元 | 95,000美元 (+20%) |

数据来源:硬科技洞察,全产业链研究,东莞证券研究所

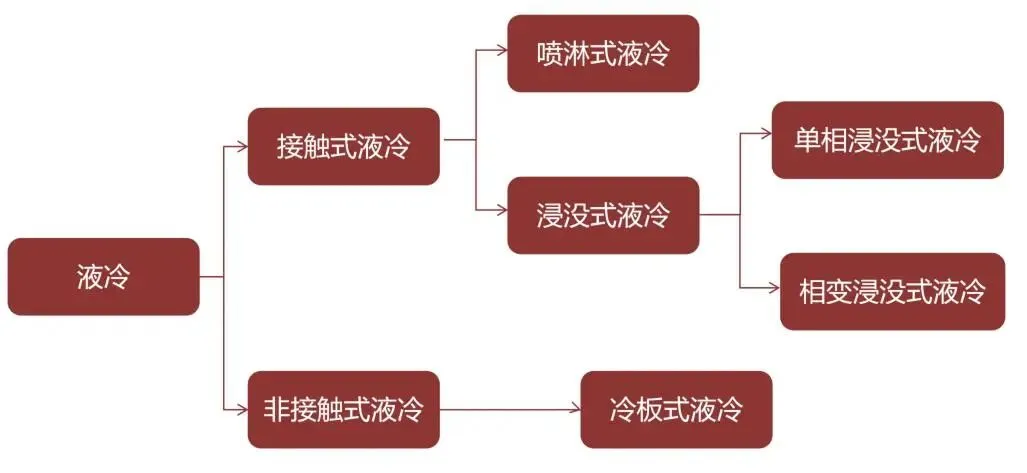

二、冷板式为当前主流,关注产业链上游高价值环节

2.1 三大技术路径分析

| 冷板式 | 主流80-90% | ||||

数据来源:兰洋科技官网,曙光数创招股说明书,东莞证券研究所

? 市场格局:截至2025年8月,冷板式液冷占据全球液冷市场80%至90%的份额,是当前市场主流。

2.2 产业链上游高价值量环节拆解

英伟达GB300液冷机柜价值量占比

以英伟达GB300液冷机柜为例,冷板(41%)、CDU(32%)、UQD(14%)和Manifold(13%)为价值量最高的上游零部件。

| 冷板 | |||

| CDU | |||

| UQD快接头 | |||

| Manifold |

液冷板技术演进方向

材料升级:从传统铜铝向复合材料演进。金刚石、石墨烯、碳化硅等高导热材料嵌入铜或铝基体,形成复合材料,显著提升导热性能。

结构创新:微通道(MLCP)技术——流道尺寸缩小至30-150微米,散热面积较传统冷板提升5-10倍。

三、国内重点上市公司

| 英维克 | |||

| 飞荣达 | |||

| 中航光电 | |||

| 高澜股份 | |||

| 思泉新材 | |||

| 飞龙股份 |

英维克(002837)

国内温控龙头,2024年OCP全球峰会期间,公司UQD产品被列入英伟达的MGX生态系统合作伙伴。2025年前三季度营业收入40.26亿元,同比增加40.19%。

飞荣达(300602)

国内领先散热及电磁屏蔽解决方案提供商,2025年业绩预告归母净利润3.60-4.20亿元,同比增长57.23%-83.43%。

中航光电(002179)

液冷散热产品矩阵丰富,2025年液冷相关业务营收17.84亿元,同比增长9.25%。

四,投资策略

? 投资建议

主线一:在冷板/CDU/UQD/Manifold等高价值环节具备显著竞争优势,有望切入英伟达、谷歌液冷供应链的国产零部件厂商。

主线二:具有稀缺全链条液冷能力和规模化交付能力,有望充分受益于数据中心液冷改造需求释放的优质厂商。

数据来源:iFinD,东莞证券研究所(截至2026/3/30)

五、风险提示

⚠️ 风险提示

- PUE政策变动风险:

若政策对PUE要求放宽,或会影响液冷在数据中心中的渗透速度。 - 行业竞争加剧风险:

若后续市场空间打开,或会加剧整个行业的竞争态势。 - 技术发展不及预期:

液冷行业技术复杂,需要较大的研发投入,若部分关键技术遇到瓶颈,或影响液冷产业发展。

本文节选自行业研报,如需原文请关注公众号后私信“液冷”自动获取下载链接