【说明】

财政年为自然年。

【公司简介】

1997.8.29成立,2002年,纳斯达克上市。总部位于美国加利福尼亚州,创始人为里德・哈斯廷斯(Reed Hastings)、马克・兰道夫(Marc Randolph)。其业务覆盖190多个国家。

#发展历程

1997-2006年,DVD租赁时代。

2007-2012,流媒体转型。

2013年至今,原创内容革命:2013年推出首部自制剧《纸牌屋》,此后大规模投入原创,产出《怪奇物语》《鱿鱼游戏》《黑镜》《王冠》等。

2016年至今,全面全球化:2016年宣布全球扩张计划;近年推出低价广告版会员,增长再提速。

#核心业务

1)订阅制会员(核心收入)

无广告标准版:全高清/4K、多设备、离线下载、无限观看。

含广告基础版(2023年起):价格更低,穿插少量广告。

原创为王:每年投入百亿美元制作原创剧集、电影、纪录片、动画,自制内容占比超80%。

全球本土化:投资各地本土内容(如韩剧、日剧、印度电影、欧洲剧集)。

一次性全集上线(Binge-watching):颠覆传统周播模式。

3)技术优势

Cinematch推荐算法:基于千万用户行为数据,80%观看来自个性化推荐。

自适应码流:保障全球各地流畅播放,支持4K、HDR、杜比视界、杜比全景声。

#代表作品

剧集:《纸牌屋》《怪奇物语》《鱿鱼游戏》《黑镜》《王冠》《后翼弃兵》《暗黑》《爱,死亡和机器人》

电影:《罗马》《犬之力》《不要抬头》《利刃出鞘 2》

动画:《爱,死亡和机器人》《大嘴巴》《希尔达》

#股权结构(截至2025年末)

机构投资者:约 74.8%-75.3%,以被动指数基金为主

内部人:约 0.5%

公众 / 散户:约 24.7%

一、资产负债情况

1)总体情况

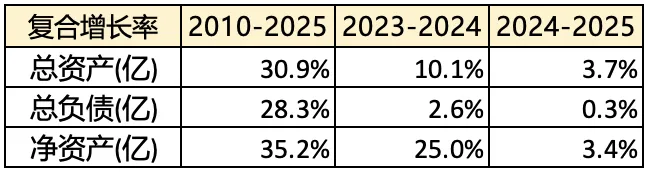

总资产:在2010-2022年期间保持了较高速度的增长,复合增长率为38%;2023年增长停滞,2024年和2025年恢复增长,但速度远远低于快速增长阶段。

总负债:在2010-2020年期间跟随资产同步增长;之后基本稳定在280~290亿美元区间,在此期间总资产保持增长,说明资产负债率在降低。

奈飞没有少数股东权益。

2)资产情况

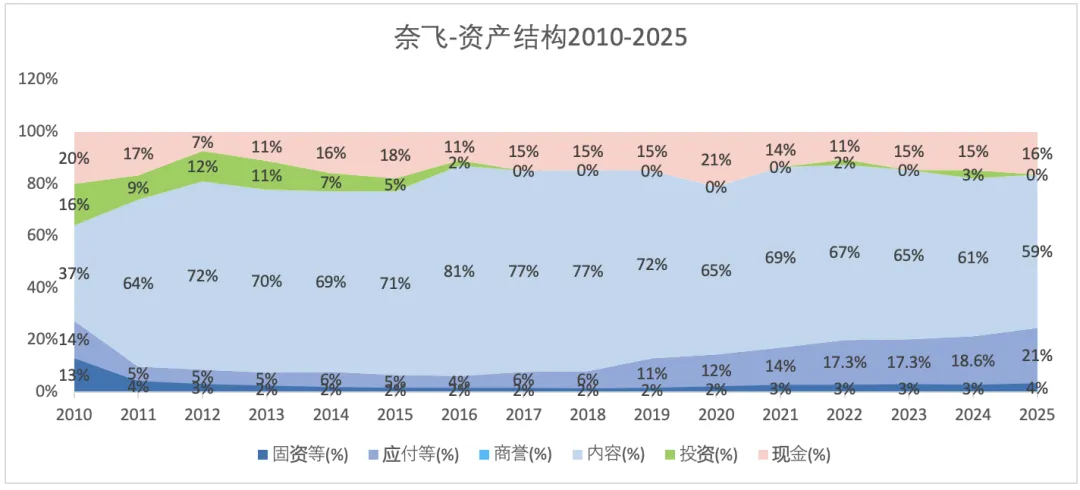

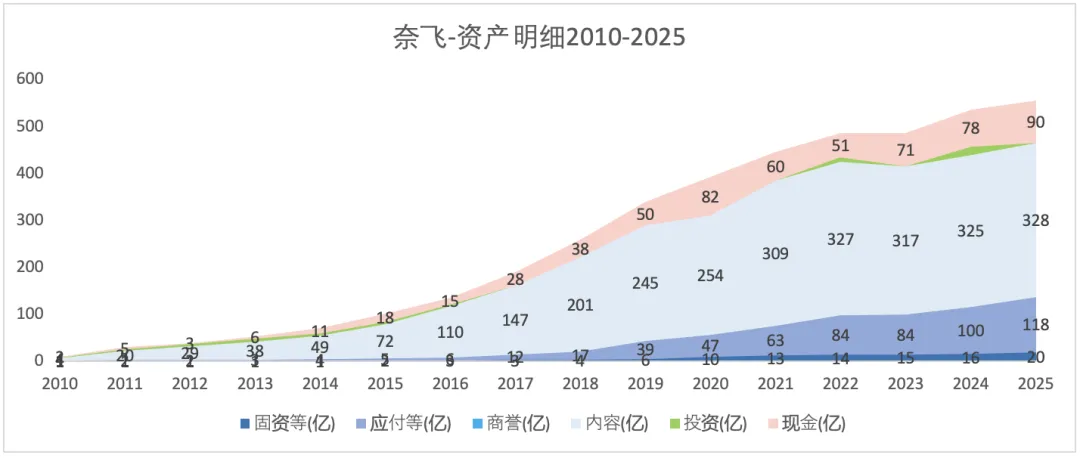

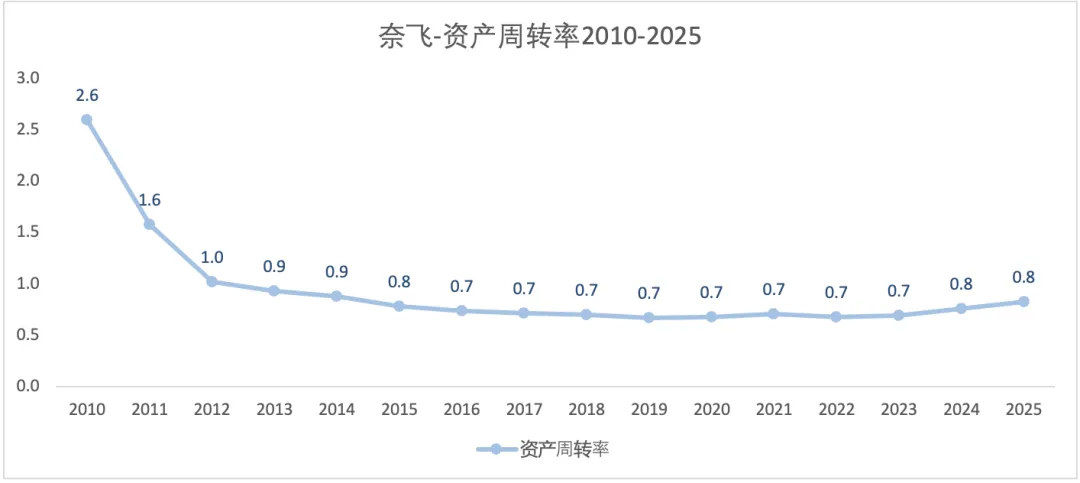

奈飞资产中,没有商誉,比重最大的为内容资产。

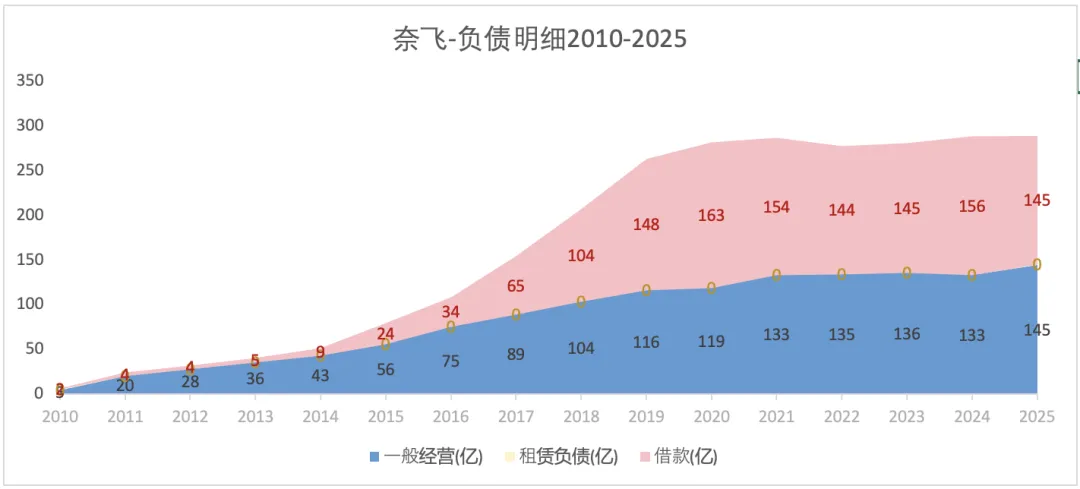

3)负债情况

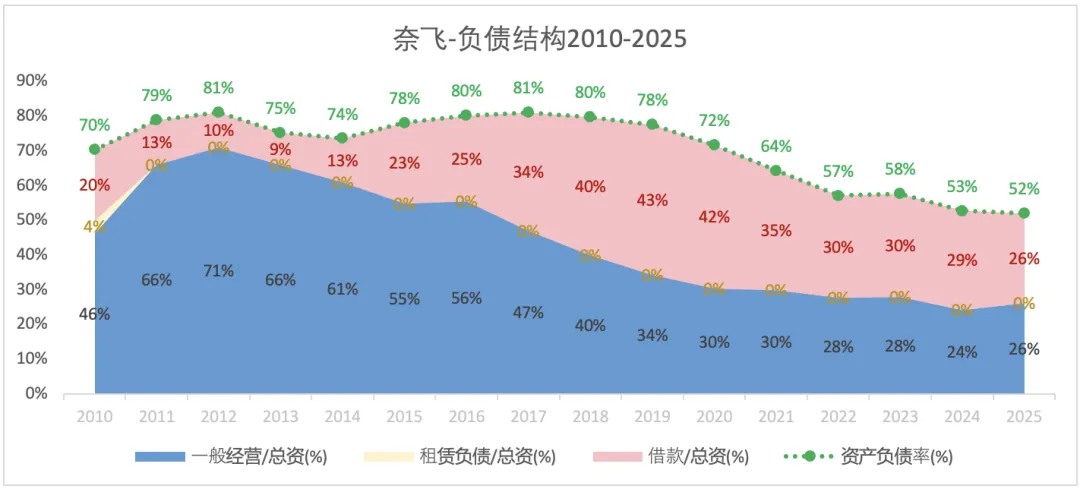

资产负债率:先稳后降,杠杆持续优化。2010~2019年,资产负债率长期维持在70%~81%的高位(2012、2017年最高),是典型的高杠杆扩张模式,符合流媒体行业前期投入、靠融资烧钱的特点。2020~2025年,负债率持续下行,从78%降至52%,说明公司进入盈利兑现期,逐步去杠杆。

负债结构:从“经营主导”到“有息负债主导”再到“双降优化”。2010-2012年,本土扩张期,经营杠杆主导。2013~2019年,全球扩张器,有息负债主导。2020~025年,盈利兑现期,主动去杠杆。

二、盈利情况

1)总体情况

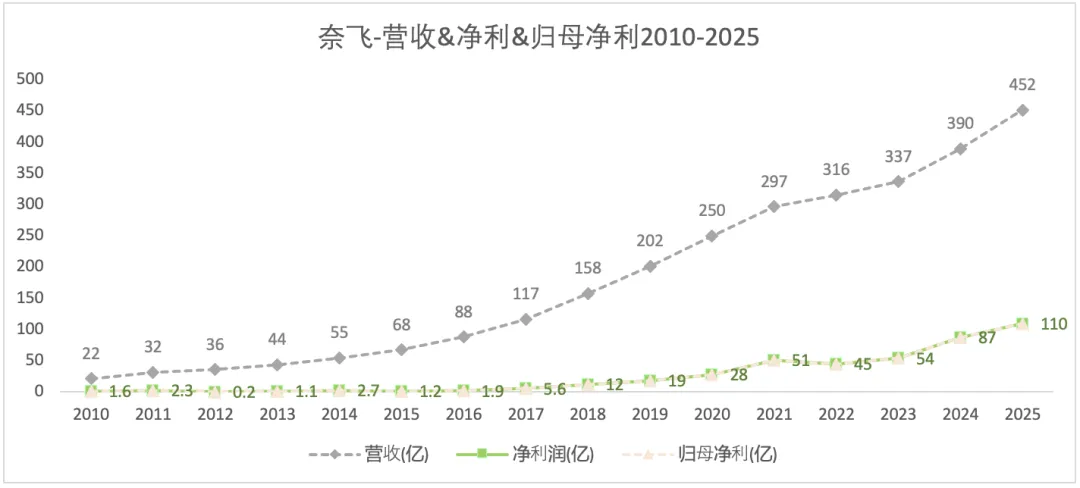

营收,2010~2025年持续高增长,营收从22亿美元飙升至452亿美元,年复合增长率约为22.5%。阶段特征:

2010~2016年,从22亿增长至88亿美元,年复合增速约26%,对应美国本土市场渗透+流媒体转型期。

2016~2022年,从88亿增长至316亿,年复合增速约24%,对应全球市场爆发+原创内容驱动期。

2022~2025年,从316亿增长至452亿,年复合增速约13%,增长放缓但规模持续扩大,进入成熟增长期。

净利润:从微利到百亿级盈利

2010~2016年,净利润长期在0~3亿美元区间微利,对应公司转型流媒体、大举投入内容的烧钱扩张期,盈利被内容成本消耗。

2017~2021年,净利润从6亿美元飙升至51亿美元,年复合增速超70%,全球用户规模爆发、内容投入效率提升。

2021~2025年,净利润从51亿美元增长至110美元,期间2022年小幅回落至45亿,随后快速反弹,2025年突破百亿,盈利能力持续强化。

2)经营效率

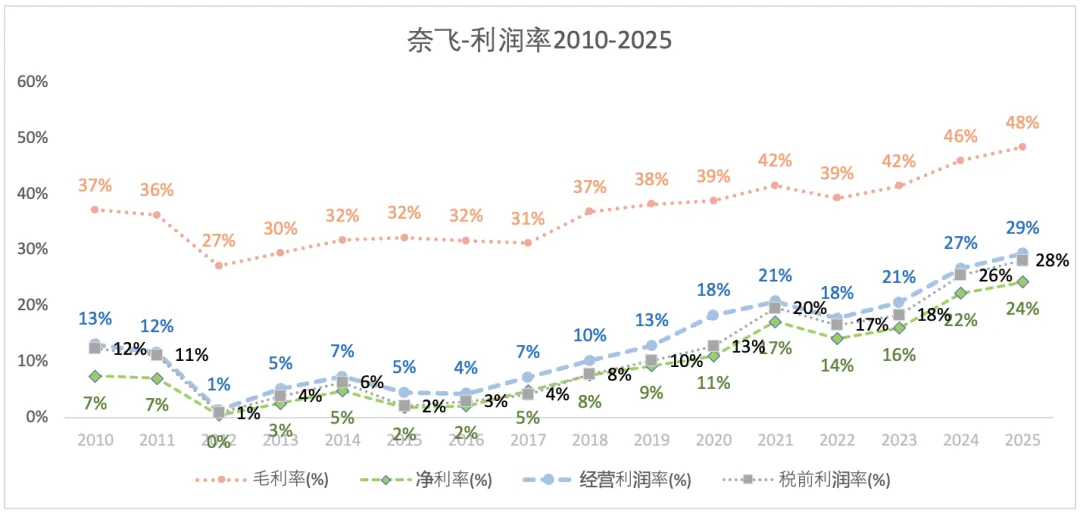

2012~2017年,毛利率稳定在27%~32%区间,净利率很低在个位数波动。

2018开始至今,净利率跟随毛利率不断上升;且毛利率和净利率之间的差距在不断缩小,尤其是经营利润率与毛利率之间的差距在不断缩小,说明企业的运营效率在不断提升。

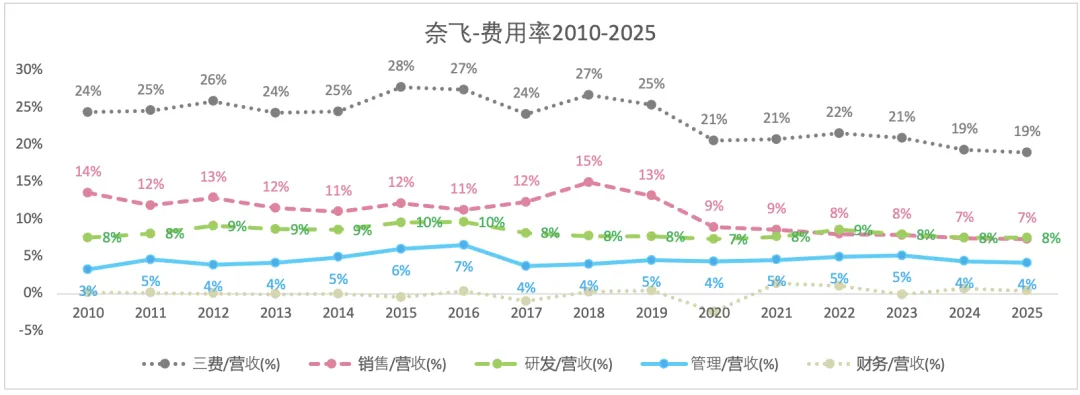

注:三费=销售+研发+管理

从费用率细分来看,管理费用和研发费用占比较为稳定,波动较大的是营销费用占比,好的一面的是从2018至2025年,营销费用率不断下降。

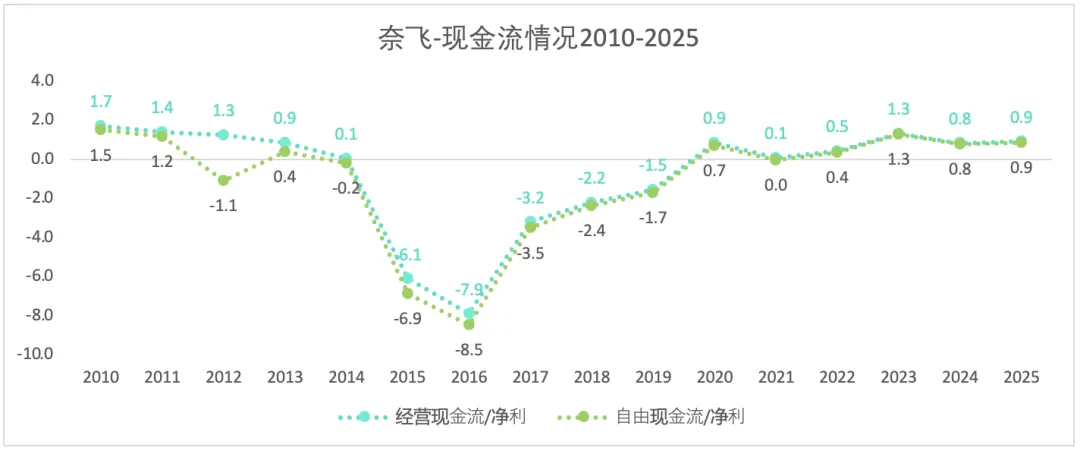

三、现金流情况

2015~2019年,经营现金流和自由现金流连续5年为负,此阶段为全球扩张期,现金流深度承压,盈利“纸面化”。2020~2025年,成熟盈利期,现金流转正,盈利质量提高。

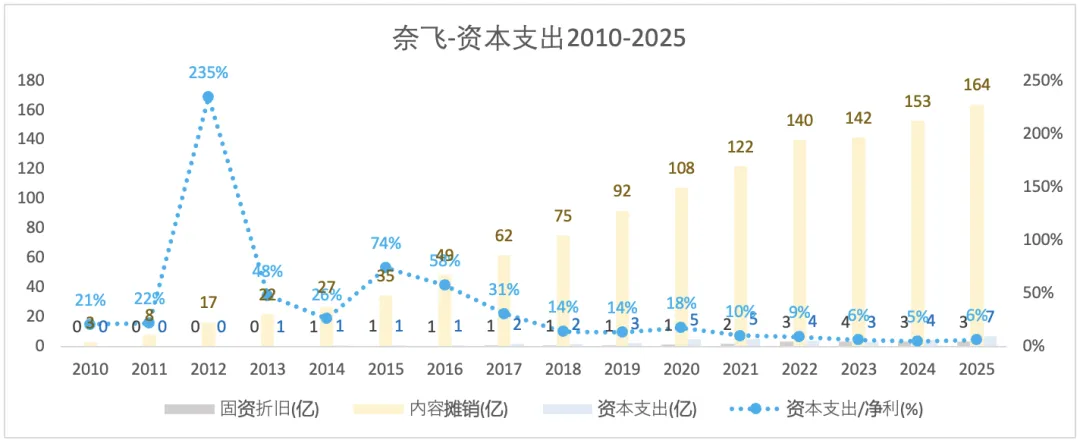

四、资本支出

奈飞的固资占比不高,故固资折旧费也不高,资本支出也不高。奈飞的资产中占比最高的为内容资产,故每年内容摊销费用很高。

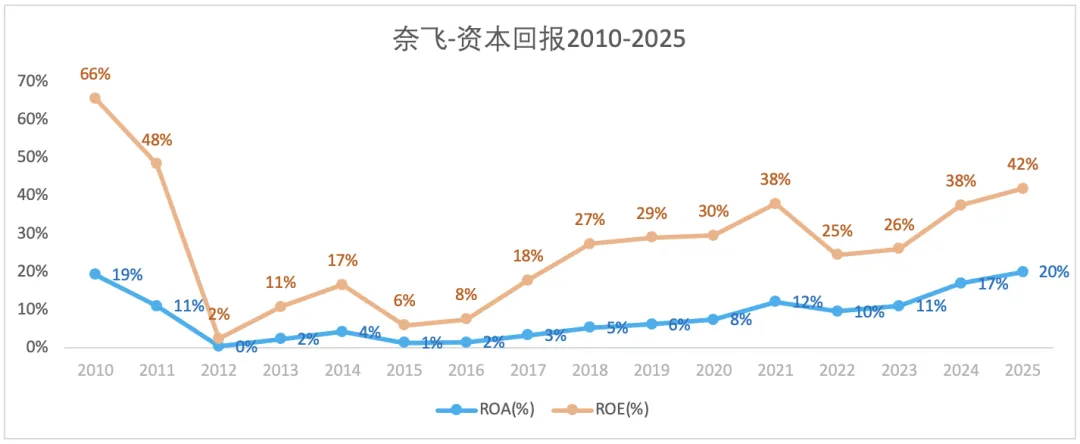

五、股东回报

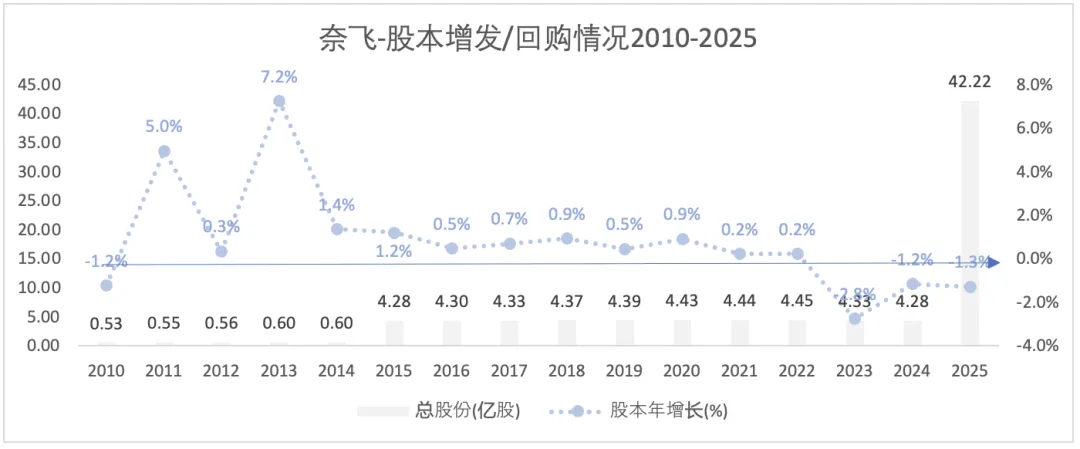

1)奈飞股本增发与回购情况

2015年1拆7。2025年1拆10。

2)分红情况

奈飞没有分红

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。