近年文化纸行业趋势变化浅析

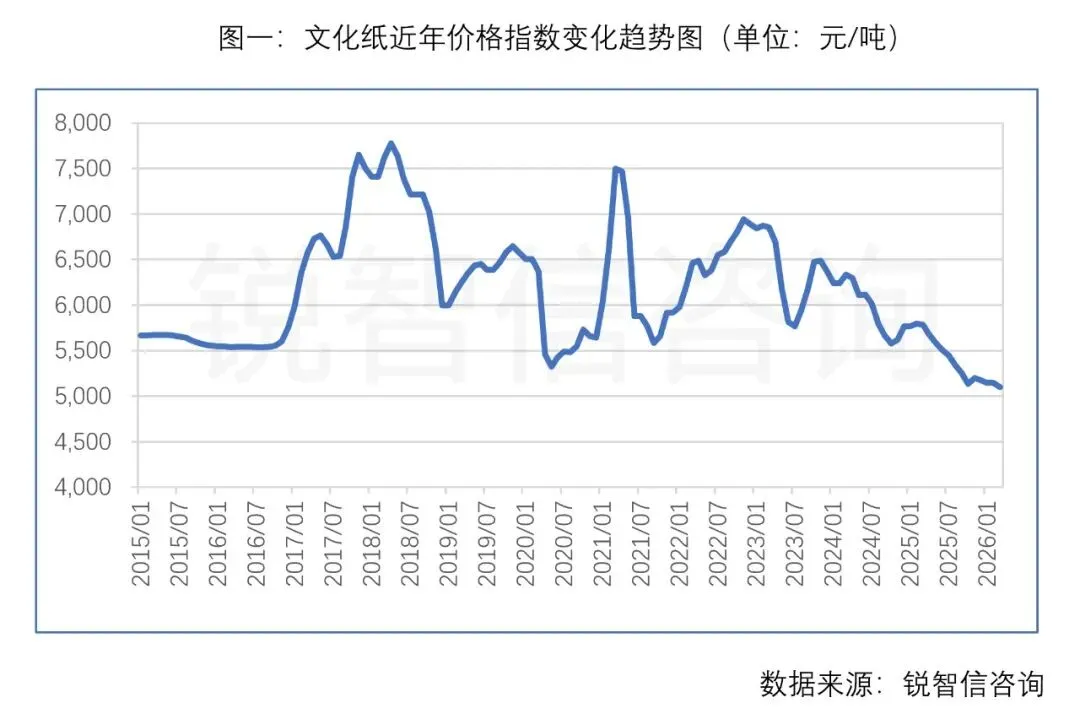

文化纸(非涂布印刷书写纸)作为国内消费量仅次于箱板纸和瓦楞原纸的纸种,虽然与其它纸种一样,同样面临着产能利用率低的全行业困难,但从近年各纸种价格变化趋势的表现来看,文化纸显得更为惨烈:价格指数不仅从2025年开始走出单边下行态势,即便中途偶有反弹也只是溅起小小浪花后继续下行,而且于2026年3月触达十年最低点5097.5,较十年来最高点7775.8(2018年4月)跌去34.4%(如图一)。

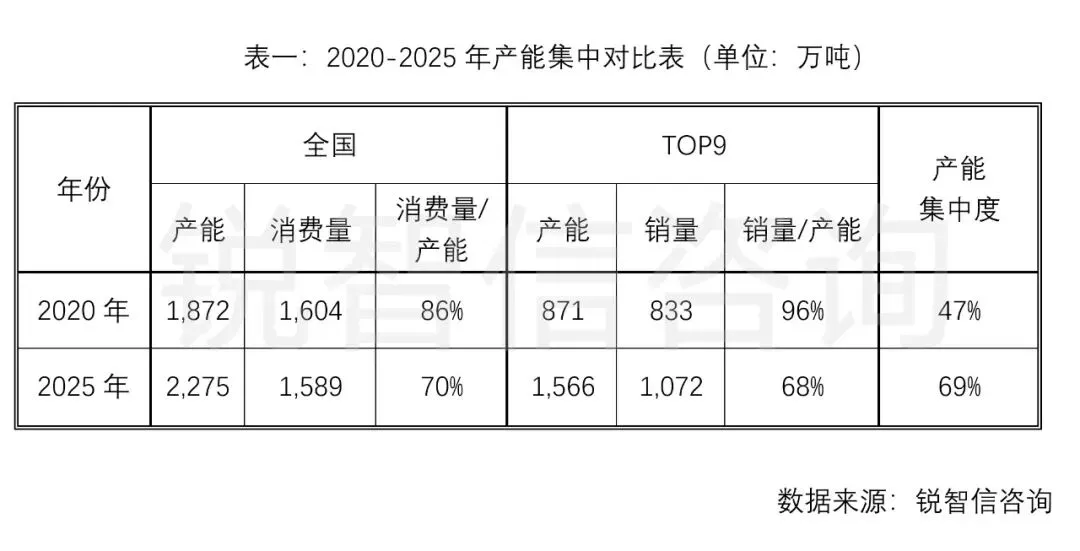

价格指数表现的惨烈是“果”,产能高歌猛进和消费停滞不前的双管齐下,造成的消费量产能比持续下滑才是“因”(如图二)。据锐智信《中国浆纸行业全景报告(2026版)》统计数据:2015年-2025年,产能累计增长率达31.7%,但同期的消费累计增长率只有4.7%,尤其在2025年,因文化纸占比超四成的本白类双胶纸用量锐减而拖累整个文化纸消费量水平回到2018年,并且有进一步下降的趋势。

一、原材料木浆的同质化:化机浆之外,漂针浆(NBKP)对外依赖度较大,漂阔浆(LBKP)除太阳、玖龙、联盛、华泰、晨鸣等少数几家能自制湿浆外,其余纸厂也是向国外企业(含国内所设厂)购买,同质化程度很高。

二、大型现代化纸机的同质化:最近几年新投的大型纸机(纸幅8米以上)完全依赖进口,主要为芬兰的VALMET和德国的VOITH。

三、产品的同质化:归属文化纸的三大类纸种,本白双胶、高白双胶以及静电复印纸(含原纸),其关键指标平滑度,表面强度,耐折度等,各头部厂家产品之间指标的差异性很小。

四、销售渠道的同质化:无论是出版教材教辅的招标,还是书商的集中采购,还有经销商的分切配送,乃至大型终端的采购,都是A角、B角乃至C角、D角同时存在。

五、终端制成品的同质化:教材教辅,笔记本,样本册,书籍,车衣,不干胶等等,除了载体内容外,消费者对其外观、手感、使用等并不会感觉明显的差异,尤其是教材教辅和普通笔记本类产品,同质化程度更加严重。

在全产业链各环节都同质化非常严重的背景下,纸厂无论生产成本,还是市场售价,可以腾挪的空间都非常有限,如果再没有差异化的产品避开红海竞争,企业经营的举步维艰是必然的。

“祸兮福所倚”,同质化竞争固然造成了企业经营的短期之“痛”,却也同样倒逼企业乃至整个行业探寻未来之“光”,体现在以下三个方面:

一、 产能加速集中,头部产能覆盖消费量

2020年之后,文化纸行业新旧动能转换提速,不仅体现在产能增速提高,更体现在产能集中度加强。TOP9产能集中度从2020年的47%迅速提升到2025年的69%,虽然销量产能比略低于全国平均水平,但若扣除晨鸣停机因素,其余TOP8的销量产能比为82%,仍高出全国12%以上(如表一),并且TOP9的产能基本覆盖国内消费量。

产能向头部集中,是制造业发展的必然之路。头部企业产能覆盖消费量,不仅能倒逼其自身在交期、质量、成本上搭建新的护城河,促成产品、服务和供应链的升级,更能加速其他落后产能的出清,促进行业回归正常盈利水平。

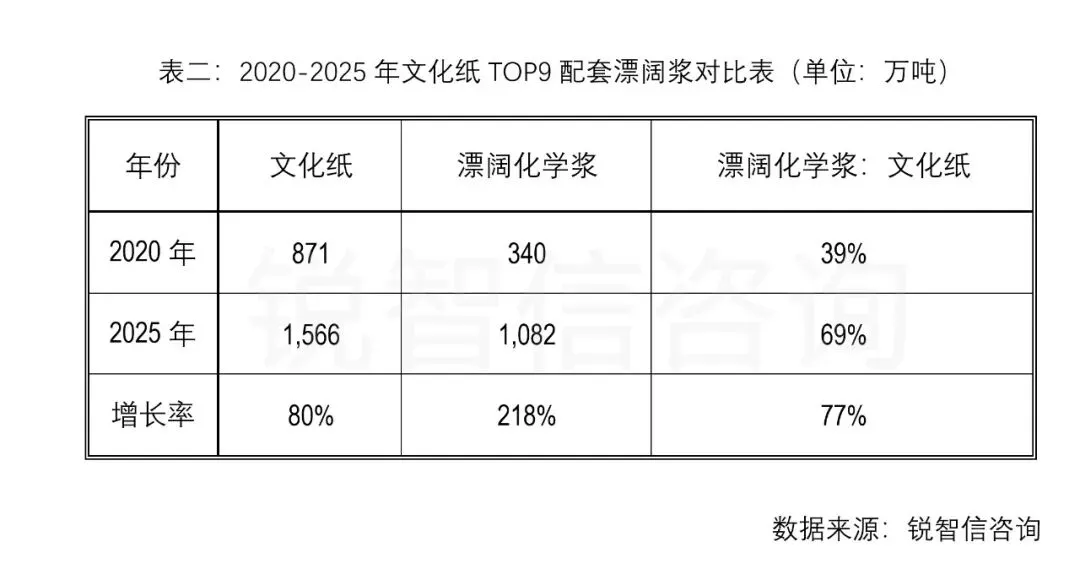

二、 自备浆线投产剧增,打通浆纸成本壁垒

近年来文化纸厂的产能扩张有两个鲜明的特点:第一是跨界成头部,比如TOP9的玖龙和联盛,都是从包装纸行业跨界进入文化纸行业的;第二是漂阔浆线成标配,新增的文化纸产能基本都配备了漂白阔叶化学浆线。

2025年,TOP9的文化纸产能较2020年增长80%,但漂阔浆产能猛增到1082万吨(含晨鸣),增长率218%,“漂阔浆:文化纸产能比”从39%飙升至69%(如表二,完全自给的APP和亚太视同浆纸等比计入)。

纸厂自备漂白阔叶化学浆线,不仅能灵活调整浆料配比,提升纸张质量稳定性,拓宽产品线,更能在实现原料自给,保障纸厂自身的供应链安全同时,打通浆纸成本壁垒,挖深挖宽护城河,甚至进一步将“林-浆-纸”全产业链的竞争优势向上贯通至“林”(木片)。

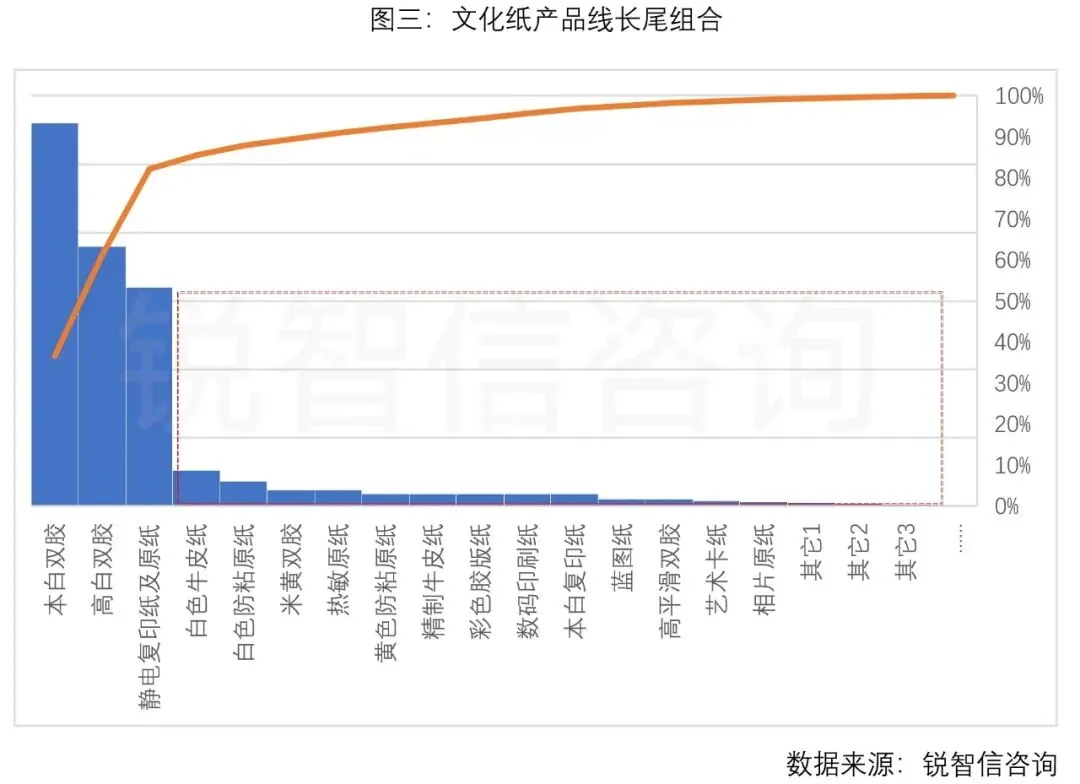

三、 产品线长尾拉长,产能增量转向差异化

2020年之后,受疫情影响以及进口双胶纸的连续低价冲击,国内双胶纸行情发生连续三年的大起大落。在此期间,数码印刷纸,艺术卡纸、高平滑双胶等差异化产品却保持了价格的相对稳定,而且消费量也在持续扩大,于是头部纸厂纷纷将目光投向了差异化产品,同时转变思路,接受其“创造溢价”向“产能分流”的功能转变。2025年,差异化产品消费量已近300万吨,接近文化纸消费总量的20%(如图三),并且随着TOP9对新产品研发的投入和浆料的自给率提高,产品线长尾仍在不断拉长。通过渠道下沉、生产研发和营销政策的三重配合,“普通产品差异化,差异产品规模化”将构成TOP9产能增量的重要分流方向。

单看消费疲弱与产能过剩,当前无疑是文化纸行业近二十年来的至暗时刻。全行业乃至全产业渠道链,正共同承受着前所未有的煎熬与痛苦。但对已完成产能集中、实现浆纸联动、走在产品线延伸路上的企业而言,此刻恰是黎明前最黑的一瞬。唯有坚守定力,深耕渠道,顺势应变,方能穿越寒冬、守得云开。

PS:锐智信商务咨询有限公司正在做文化纸等行业的深入研究,如有需要,请联系:ella.zhao@rzxconsulting.com.cn。