在经历了一段时间的医药行业调整后,全球医药研发与生产外包市场正站在一个新的起点。近期,高盛发布了一份全球医药行业CDMO专题研报,明确当前行业正处于复苏分化、技术驱动的关键阶段,全价值链复苏仍待时日,但高附加值的新兴疗法领域需求持续高增,已成为行业增长核心引擎。

其实,行业发展的底层逻辑未发生根本性变化,外包需求的结构性提升和技术与产能的核心壁垒,正在共同推动头部企业实现稳健发展。

行业整体复苏分化,

新兴疗法或成核心支柱

全球CDMO行业复苏呈现分化情况,虽然早期项目推进节奏仍不均衡,但部分领域已有改善迹象,整体运营环境预计在2026年将迎来较大变化。当然核心驱动可能还是来自高潜力新兴疗法的持续发展,在这些领域拥有领先技术和产能布局的CDMO企业,将率先跟随医药行业复苏浪潮。

核心高景气赛道需求高增:减重适应症下的GLP-1类药物(多肽/口服小分子)、双特异性抗体、抗体药物偶联物(ADC)三大赛道近年持续获得全球客户高度关注,晚期研发项目进度逐步推进,成为拉动行业订单与收入的核心动力; 行业基本面持续改善:头部CDMO在手订单规模仍可观,2026年行业知名企业整体营收增速普遍预期在10%-20%之间,国内企业业绩披露的更多订单细节也进一步巩固市场对CDMO行业的信心;同时,2024年后资本也逐步向高潜力赛道(ADC、GLP-1、寡核苷酸等)与全球化产能布局倾斜。

(一)GLP-1类减重药物

GLP-1(多肽/口服小分子)是未来3-5年核心的增长赛道,减重与糖尿病领域的双重需求推动市场规模持续增长,产能仍然紧缺。

市场规模持续上涨:2025年12月高盛将2030年全球抗肥胖市场总规模从950亿美元上调至1020亿美元,核心驱动为降价后市场需求的快速提升以及口服GLP-1药物的商业化上市; 行业增速保持高位:预计2025-2028年全球GLP-1类药物相关CDMO业务收入复合年增长率达40%,2028年该领域的头部企业总营收将大幅提高,GLP-1将成为各家最核心的收入板块; 全球产能加速扩张:为承接持续高速增长的需求,全球头部CDMO企业与药企均在加码GLP-1产能布局,涵盖多肽合成、API生产、制剂制造等全环节,布局区域包括中美欧、印度等; 定价保持稳定:当前全球GLP-1相关生产产能依旧处于紧缺状态,高盛预计短期内行业相关服务定价无下调压力。

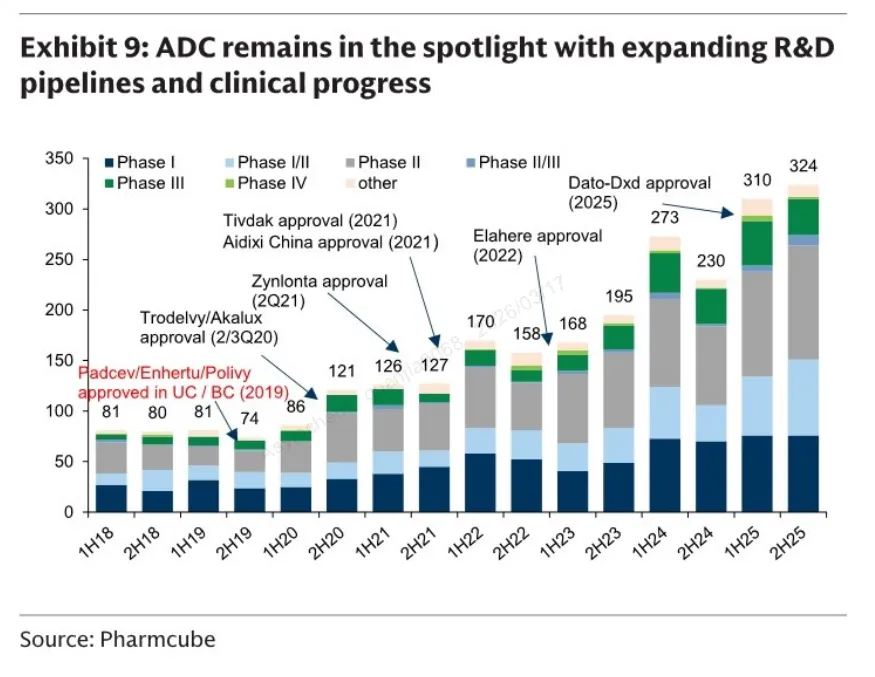

(二)ADC药物

ADC药物凭借 “精准靶向、高效杀伤” 的优势,成为肿瘤领域研发的核心方向,全球研发管线持续扩张、临床进展快速突破,推动ADC成为生物药CDMO行业仅次于GLP-1第二大增长赛道。

研发与临床端转化快:全球ADC药物研发管线数量持续攀升,临床各阶段项目推进节奏十分快速,直接推动CDMO订单需求快速增长;

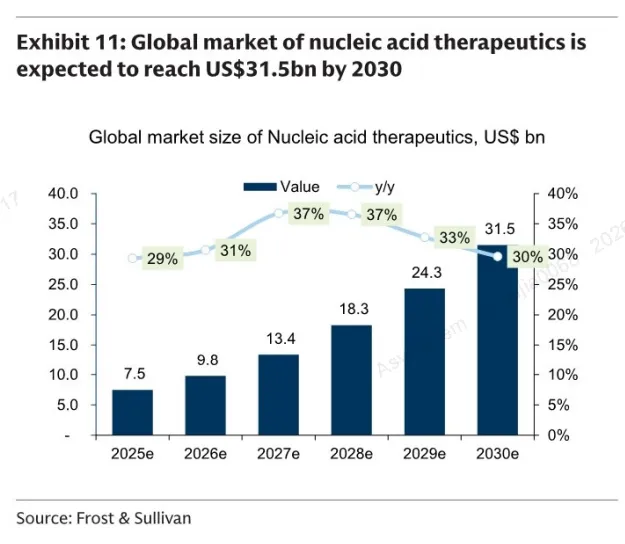

(三)寡核苷酸类药物

寡核苷酸/siRNA等核酸疗法虽目前结果转化有限,但凭借在罕见病、慢性病、肿瘤等领域的独特优势,成为长期最具潜力的赛道之一。

当前CDMO行业面临的风险可能主要集中在AI技术的应用、地缘政治与监管不确定性、药企自建产能几个方面,这也令中国CDMO成为全球行业最具竞争力的选择。

小结

展望2026年,全球CDMO行业的复苏分化将持续,但新兴疗法的红利、长期不变的外包逻辑,都将为CDMO行业勾画长期向好的趋势。AI技术、地缘政治、药企自建产能等因素虽会带来短期影响,但难以改变中国CDMO企业在全球医药市场竞争场中逐步攀升的核心实力。凭借在偶联药物、GLP-1、TIDES等赛道的领先优势,中国CDMO企业将展现出超过市场预期的发展潜力。

参考资料:高盛.Global Healthcare: Evolving Cdmo Landscape

欢迎随时拨打热线400-006-9696与英诺德INNOTEG/生物制品前沿动态交流行业热讯。

英诺德INNOTEG是德祥集团旗下自主研发品牌,专业从事科学仪器设备研发生产,可提供专业方案、高品质实验仪器及试剂耗材,满足制药、医疗、合成等多个领域的研发需求,助力企业实现结束技术突破。

*本公众号出于传递更多信息为目的转载该文章,为尊重原作者,亦明确注明来源和作者,不希望被转载的媒体或个人可与本号联系,我们将立即进行删除处理