中金公司“其他应收款”深度拆解:藏在账本里的贷款、租赁与PB业务

经常关注财报的读者,一般都会紧盯着“应收账款”,却大概率略过“其他应收款”。实际上,其他应收款仍然是企业资产组合中的重要部分——尽管它跟主营业务不直接搭边,但上亿的资产仍然值得深入学习。

2026年4月9日 星期四

咱们继续来分析下“其他资产”中的另一个内容——其他应收款。其实从下图中便大概知晓了中金的其他应收款的具体分类情况。由于其他应收款中,主要以应收租赁及押金、贷款为主,因此“其他”部分笔者后面便简单分析。

一、为什么券商的“其他应收款”里会有贷款?

在企业会计准则中,除掉应收账款、应收票据、预收账款等科目,其他应收款主要负责各项应收和暂付款项。中金是一家证券行业类的公司,那么其他应收款则会根据业务性质而决定类型。

比如,中金从事融资融券、股票质押式回购、约定购回式证券交易等融资类业务,业务发生的同时,自然会向客户提供部分资金,从而产生一笔新的债权。

但是,这里有一个关键疑问:融资融券及股票质押式回购等业务早已归类到主营收入中去了,那岂不是发生重叠?

首先可以确认的是:“融出资金”实际上是一个独立性项目。根据证监会规定,它可以定义为:“反映证券公司融资融券业务中的融资部分,以及买入相关监管部门规定的约定购回等买入返售之外的向客户提供融资的业务,例如包括证券公司在境外开展孖展业务等。”

而之前章节中也曾提及:“买入返售金融资产”,是专门核算这类按返售协议约定先买入再按固定价格返售的证券等金融资产所融出的资金的会计科目。这部分在中金报表中仍然是十分重要的资产。

但在少数情况下,以经济实质优先为前提,如果会计政策选择或简化处理的需要,且符合“贷款和应收款项”的定义,这类业务可能会被归入 “其他应收款-贷款”。

最终以 “实质大于形式” 的原则要求,“其他应收款-贷款”中出现的资金,其实就代表了那些基于经济实质判断、不再严格套用“买入返售”法律形式的业务。

二、如何区分三类融资业务?

1. 融资融券

法律形式:证券所有权转移至客户(客户可以自行处置,但受严格监管)

会计列报:回归到 “融出资金” 作为独立报表项目

少数情况:强制平仓后,客户的欠款余额会转到 “其他应收款——应收融资融券客户款” 中

(这让我想起一个博主的话:那哥们融资去投中信,同时券商行情一直跌,他回了句评论:“散户的时间不值钱”——意思就是静静躺着就行,结果账户里上亿资产。)

2. 股票质押式回购

法律形式:仅质押,证券所有权仍归客户,仅在结算公司登记冻结

会计列报:“买入返售金融资产”

少数情况:为了简化或分类判断,把这一小部分资产归类为 “其他应收款-贷款”

3. 约定购回式证券交易

实质:客户将证券所有权过户给券商,但保留回购权

会计列报:多数券商使用 “买入返售金融资产”;少部分券商归类为 “其他应收款-贷款”

上述的所有其他应收款,尽管资产账上是自己的,但应收款都会计提减值准备——因此计提1850万也比较正常。

三、账龄分析:1年期与3年期“双峰”结构

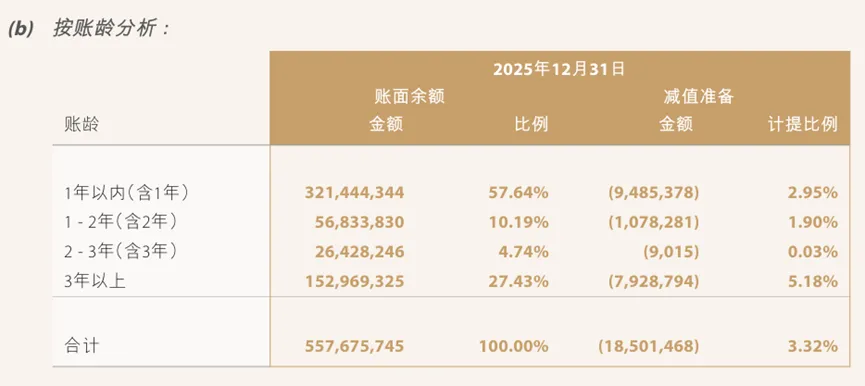

2024年账龄分布

| 合计 | 501,095,769 | 100% | (9,365,895) | 1.87% |

从24年的账期上能够反映出,一年期的应收款和3年期以上的应收款占比接近9成。那么各账龄中的应收款分别有哪些?

1年期:短期“贷款”类业务为主

股票质押式回购(期限6个月至1年)

约定购回式证券交易(约定1年内回购)

短期融资租赁租金(合同年度支付义务)

3年期以上:押金/保证金类业务

券商在各地营业部租赁办公楼时支付的长期押金(期限5-10年,解除合同时全额收回)

履约保证金(参与交易所、清算机构等市场基础设施时缴纳的长期保证金)

四、2025年 vs 2024年:变化背后的含义

| +33.3% | |||

| +72.5% | |||

| -64.2% | |||

1年内和1-2年大幅增加 → 并非大量未回收账款

由于融资租赁业务规模扩张,期限较长,回款周期自然要横跨两个账龄段。截至2025年上半年末,中金公司应收融资租赁款余额较上年末增长16%至1,481亿元。

2-3年期大幅下降 → 自然到期 + 主动清收

自然到期:23年形成的1-2年应收款,进入24年末的2-3年账龄段,25年继续向上迁移,部分自然到期结清。

主动清收:中金加大了对存量逾期款项的处置力度。2025年前三季度信用减值损失同比增加约55%至8.6亿元,表明公司加速了对部分难以回收的逾期款项的核销处置。

五、中金在处理其他应收款上“下了功夫”吗?

减值准备计提比例大幅提升

| +2.32% | |||

| +1.67% | |||

| 合计 | 1.87% | 3.32% | +1.45% |

其他应收款减值准备余额:从约936万元增至约1,850万元,几乎翻倍

整体计提比例:从1.87%上升至3.32%

应收款总额仅增长约11%,减值准备却翻倍 → 反映公司对信用风险更为审慎

1年以内计提比例显著提高

从0.63%提升至2.95%,几乎是原来的5倍 → 对短期应收款的风险预期明显收紧。

3年以上长期款项得到有效控制

在总应收款增长约11%的背景下,3年以上余额基本持平,清收成效显著。

信用减值损失计提力度大幅增强

2025年前三季度信用减值损失同比增加约55%至8.6亿元。

同时,2025年25家上市券商融资融券利息收入同比增长21%,全行业利息净收入同比增长29%。业务活跃度提升带来应收款规模同步增长,而中金在审计端主动控制了风险。

六、这些变化从哪些实际业务中体现?

融资租赁业务中强化风险管控

立足“3+N”业务布局稳步推进融资租赁投放,对信用风险较高的客户采用更严格的标准,从源头上减少新增逾期款项。财富管理和信用业务端开创新思路

25年财富管理客户超1000万户,客户总资产达4.28万亿元。这些资产对信用评级体系和风险预警机制带来更多挑战,未来中金可能在调整授信额度、追加担保等措施上控制逾期款项扩张。并购整合中吸收不良资产处置经验

中金吸收合并东兴证券、信达证券,有助于整合被并购方在不良资产处置方面的经验和资源。减值计提和核销层面主动出击

2025年前三季度信用减值损失同比增加约55%,将长期难以回收的坏账及时出清。“宁可多提减值、及时核销不良”——虽然短期利润表承压,但资产负债表更健康,释放逾期资产的被动压力。

一句话总结:短期款项增长来源于业务扩张,中期款项下降来源于主动清收,长期款项稳定来源于有效控制。

七、前五大欠款单位:揭开“贷款”与“垫款”的真面目

从上图可以清晰了解到各其他应收款的类型和账龄分布情况。

单位A性质为贷款,(9,160,232)的减值金额占比全年一半,这也解释了为何整体的减值比例会从1.87%上升到3.32%。可以确认:贷款的数量虽少,但却是其他应收款中主要的信用风险来源。

八、为什么单位B金额与单位A相近,减值却天差地别?

单位A的账龄与单位B相似,金额相近,但减值准备金额却是云泥之别。

单位A(贷款):依赖于客户自身的信用和现金流。一旦违约,中金需要启动法律程序清算或处置抵押物,时间成本和人力成本高。同时,A的贷款可以自由支配、用途多样,风险自然高。

单位B(应收账款和预付款项):资金是专款专用的。B的业务对于中金而言可能是PB业务(主经纪商业务)——即向对冲基金等专业机构投资者提供一站式服务的平台。

推测:单位B很可能是中金的一位对冲基金客户。当它为投资者卖出股票后,交易所的清算资金尚未到账时,中金作为主经纪商会先行垫付这笔资金给基金客户,从而形成一笔“应收账款”。这类款项通常在1-2天内自动结清,风险敞口暴露时间极短,大幅降低了潜在的信用损失可能。九、总结下分录:

1、发生贷款及垫款的时候:

比如单位A——股票质押式回购等业务借:其他应收款(融出资金,形成债权)

贷:银行存款

期间处理:计提利息

借:应收利息

贷:利息收入

收入/核销

借:银行存款

贷:其他应收款(返售结算,资金收回)

2、融资租赁(应收租赁款)

确认当日

借:应收融资租赁款——租赁收款额

——未担保余额

贷:融资租赁资产(最低租赁收款额)

未实现融资收益(差额)

贷:应收融资租赁款——租赁收款按期收取租金

确认分配收益

借:未实现融资收益

贷:租赁收入/利息收入(要分期确认融资收益)

单位B产生的应收账款,也就是主经纪商业务垫款

借:应收账款——PB业务客户(T日先行垫付资金,形成应收)

贷:结算保证金/银行存款

资金到账后

借:结算备付金/ 银行存款(T日先行垫付资金,形成应收)

贷:应收账款——PB业务客户(T+1日客户资金自动到账,结清债权)

其他应收款——押金及保证金,支付时形成债权

支付押金

借:其他应收款——押金保证金

贷:银行存款

收回押金,合同到期收回

借:银行存款

贷:其他应收款——押金保证金

减值准备:中金公司采用预期信用损失(ECL)模型,对所有以摊余成本计量的金融资产计提减值准备。

计提减值:

借:信用减值损失

贷:坏账准备——其他应收款说明按预期信用损失金额计提

实际核销:

借:坏账准备——其他应收款(确认无法收回时核销)

贷:其他应收款——XX

转回减值:

借:坏账准备——其他应收款(信用状况改善,转回已计提准备)