执行摘要

AI算力爆发正推动液冷技术从"可选项"变为"必选项"。2026年成为液冷规模化放量拐点年,全球AI服务器液冷渗透率突破50%,中国智算中心液冷渗透率达80%以上。据TrendForce预测,AI数据中心的液冷渗透率将从2024年的14%提升至2026年的40%。

核心数据(2026年):

全球液冷市场规模:150亿美元(约1050亿人民币),年复合增速30%+ 中国液冷服务器市场总规模:超过300亿元,其中AI智算中心液冷市场规模达200亿元 中国热传递材料市场规模:155.8亿元,AI服务器散热需求年增速超14%

一、行业爆发的核心驱动力

1.1 算力功耗突破物理极限

AI芯片功耗持续飙升,传统风冷已无法满足散热需求:

| 100%全液冷设计 | ||

| 100%液冷散热 |

关键洞察:

传统风冷散热上限仅700-800W,已无法满足新一代AI芯片需求 液冷导热效率为风冷的3000倍,成为千瓦级散热的唯一解决方案 AI训练集群单机柜功率向1MW迈进,散热能力决定算力释放上限

1.2 政策强约束推动绿色算力

国家要求新建大型数据中心 PUE≤1.25,枢纽节点 PUE≤1.2 北京等地区对超标数据中心征收差别电价 液冷可将PUE降至1.05-1.2,较风冷节能30%以上 10兆瓦数据中心采用液冷年省电费约3000万元

1.3 产业链成熟度提升

液冷行业正从试点示范迈向规模量产阶段:

国产电子氟化液(巨化股份)价格仅为进口1/4 冷却液、CDU、快接头等核心部件实现国产替代 头部企业产能满负荷运转,持续扩产

二、技术路线分析

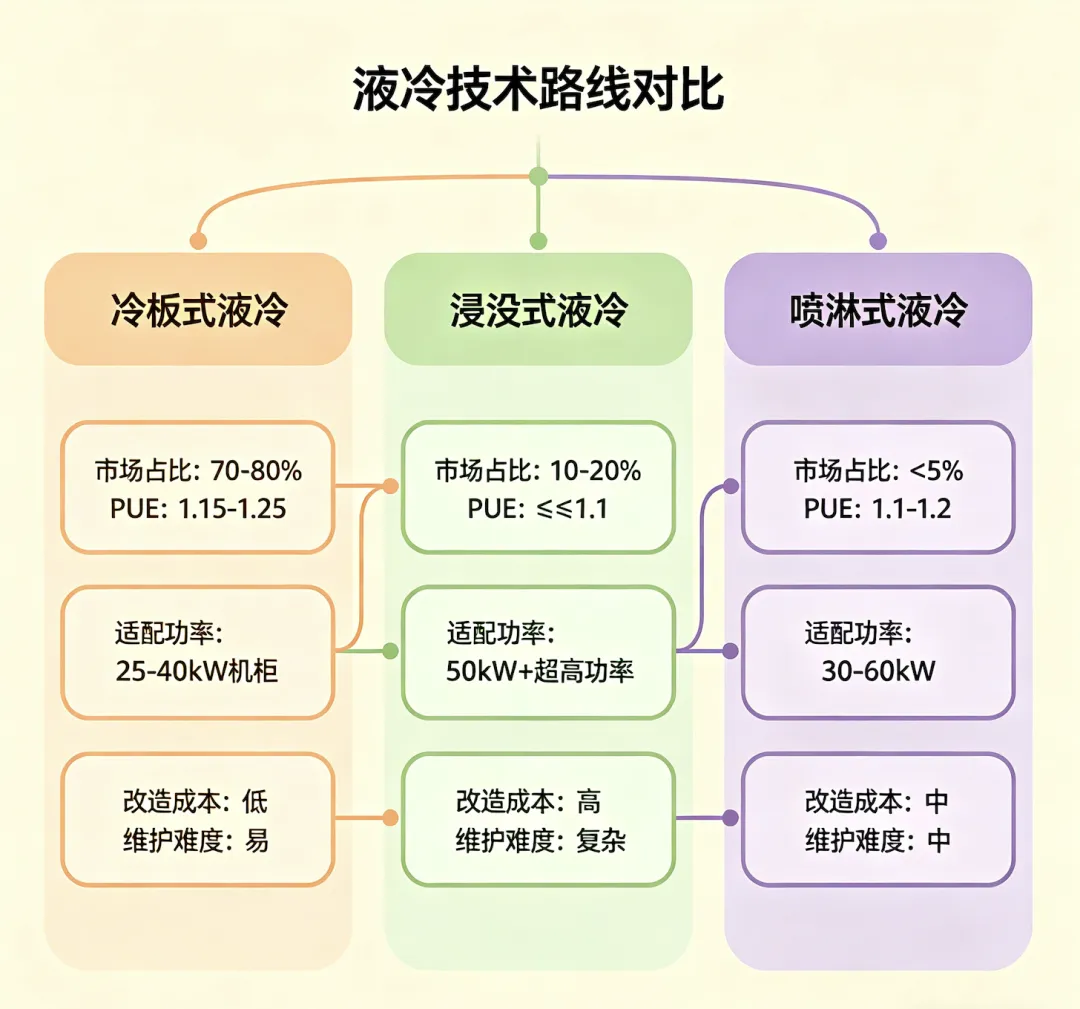

2.1 三大技术路线对比

2.2 冷板式液冷:当前主流

技术特点:

间接接触式散热,通过金属冷板与发热元件贴合传导热量 对现有服务器架构改造小,兼容性强 核心生态已成熟,在金融、电信等领域占据主导地位

价值分布(以英伟达GB300机柜为例):

技术壁垒:

CDU与快接头技术壁垒最高,毛利率达40-60% 冷板向复合材料、微通道结构升级 英维克微通道冷板适配Rubin架构,散热能力提升100%

2.3 浸没式液冷:未来趋势

技术特点:

直接接触式散热,将服务器整机浸入绝缘冷却液 PUE值可低至1.1以下,散热效率最优 适配AI训练集群、超算中心等超高密度场景

关键突破:

曙光数创C8000 V3.0支持单机柜功率超过900kW,达到MW级别 散热能力超过200W/cm²,是传统液冷方案的3-5倍 国产电子氟化液(巨化股份)打破海外垄断

挑战与机遇:

冷却液成本高(3M氟化液每升超500元) 运维复杂度大,需整机柜标准化设计 氟化液循环利用技术突破推动渗透率提升

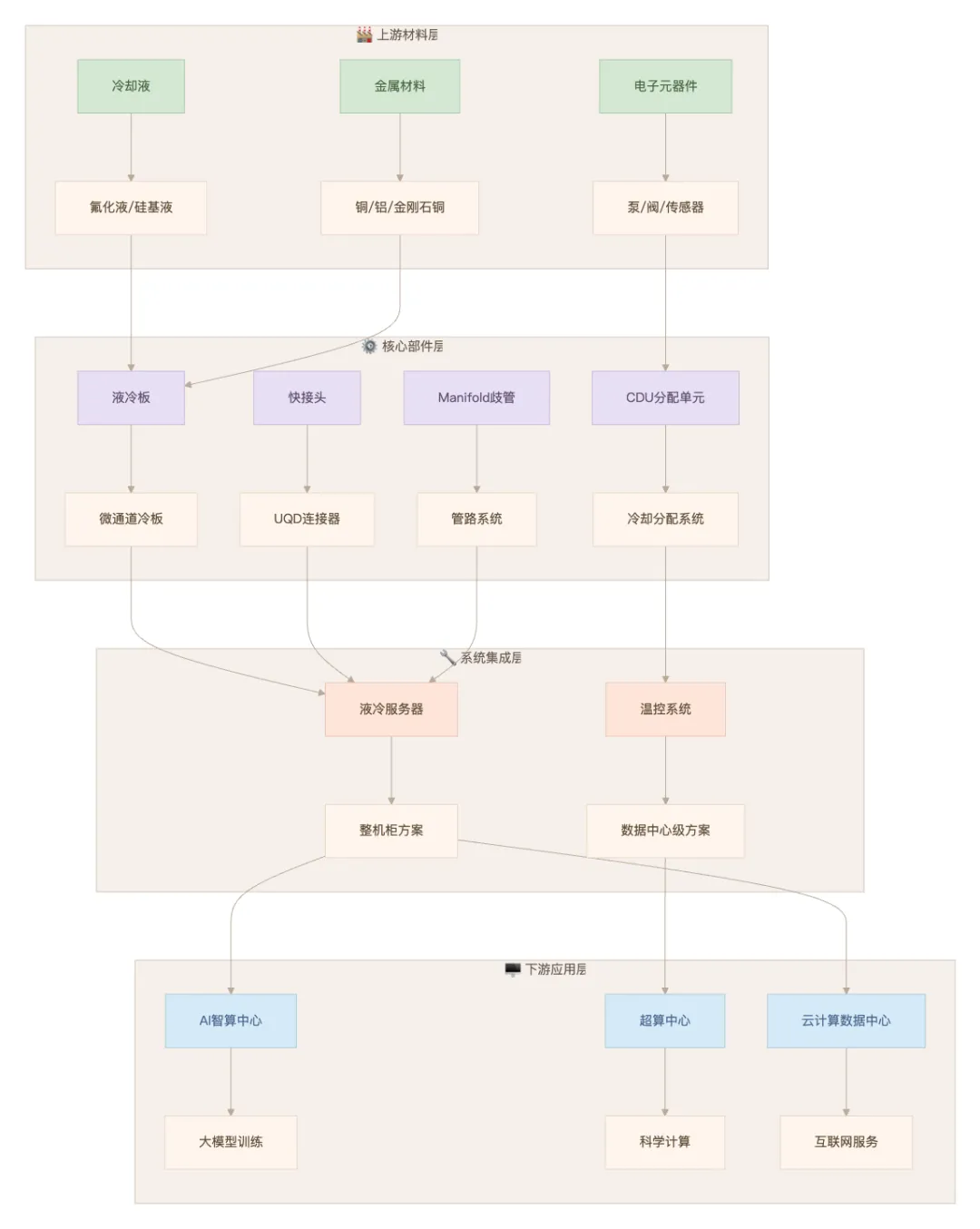

三、产业链深度解析

3.1 产业链全景图

3.2 上游核心部件价值分析

冷却液市场:

巨化股份:国产电子氟化液龙头,价格仅为进口1/4 新宙邦:批量供货头部客户,电解液技术迁移至数据中心 润禾材料:硅基冷却液打破海外垄断

液冷板:

英维克:微通道冷板适配Rubin架构,散热能力提升100% 同飞股份:CDU控制算法优化,替代欧美厂商 技术趋势:向复合材料、金刚石铜等高导热材料升级

快接头:

中航光电:防泄漏精密连接器切入GB300供应链 技术壁垒高,毛利率达40-60%

四、竞争格局与龙头企业

4.1 行业三强争霸

2024年中国液冷市场规模突破184亿元,预计2029年将增至1300亿元。行业呈现"三强争霸"格局:

| 英维克 | ||||

| 高澜股份 | ||||

| 申菱环境 |

4.2 龙头企业深度分析

英维克(002837):冷板式液冷绝对龙头

市场地位: CDU/冷板市占率第一,英伟达/谷歌/英特尔官方认证 产品矩阵: 覆盖CDU分配单元、冷板、快速接头等核心部件 技术认证: 2024年9月Coolinside方案通过英特尔验证,UQD、CDU等多款产品被列入英伟达RVL名单 业绩表现: 2026年Q1营收18-22亿元(+93%-136%),净利1.2-1.5亿元(+150%-212%) 海外拓展: 2025年上半年海外营收占比超10%,显著高于同行5%水平

中科曙光(603019):浸没式液冷标杆

市场地位: 浸没式液冷市占率超60% 技术突破: PUE低至1.04,绑定国家级智算中心 最新进展: 2026年4月发布全球首个MW级相变浸没液冷整机柜C8000 V3.0

浪潮信息(000977):液冷服务器整机龙头

市场地位: 液冷服务器国内四连冠 产品能力: AI算力整机龙头,全液冷方案成熟 客户资源: 深度绑定互联网大厂和运营商

高澜股份(300499):大功率AI液冷核心供应商

技术路线: 冷板+浸没双路线布局 认证进展: 英伟达GB300认证 毛利率逆袭: 2025年前三季度毛利率攀升至27.8%,较2022年提升8个百分点

4.3 其他重要参与者

五、市场数据与趋势预测

5.1 全球市场规模

| 150亿美元 | 60%+ | ||

5.2 中国市场规模

| 300-350亿元 | ||

| 1300亿元 |

5.3 渗透率变化趋势

| 50% | |||

| 80%+ | |||

| 47% |

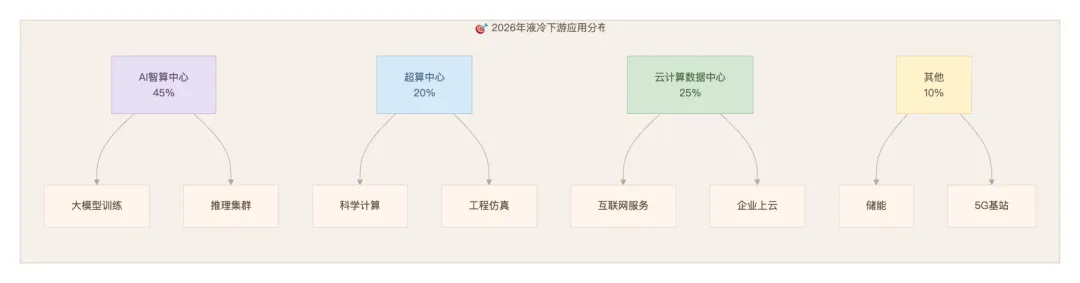

5.4 下游应用分布

六、投资逻辑与风险提示

6.1 核心投资逻辑

短期催化(2026年):

英伟达Vera Rubin NVL72采用100%全液冷设计 谷歌TPU v7出货量上调50%,要求100%液冷 液冷行业从试点示范迈向规模量产阶段

中期趋势(2026-2028年):

海外逐步进入全液冷时代 国产替代加速,供应链自主可控 单机柜功率向MW级迈进,浸没式渗透率提升

长期空间(2029年+):

中国液冷市场规模有望突破1300亿元 液冷从AI数据中心向储能、5G等场景渗透 余热回收等创新应用创造新增长点

6.2 重点关注方向

上游高价值环节: CDU、快接头(毛利率40-60%) 国产替代: 冷却液(巨化股份、新宙邦)、核心部件 技术迭代: 微通道冷板、两相浸没、金刚石散热 出海逻辑: 获国际认证的龙头企业(英维克)

6.3 风险提示

| 技术路线风险 | ||

| 供应链风险 | ||

| 竞争加剧风险 | ||

| 下游需求风险 | ||

| 地缘政治风险 |

七、结论与展望

核心结论

行业拐点已至: 2026年是液冷规模化放量拐点年,渗透率快速提升 市场空间广阔: 全球150亿美元,中国300亿元+,年复合增速30%+ 技术路线明确: 冷板式主导存量,浸没式引领增量,双路线并行 国产替代加速: 冷却液、核心部件实现自主可控,成本优势明显 龙头格局初现: 英维克、中科曙光、浪潮信息等形成差异化竞争

未来展望

随着AI算力需求持续爆发,液冷技术将从"可选项"变为"必选项"。英伟达Rubin平台、谷歌TPU v7等新一代芯片全面采用液冷设计,标志着全液冷时代正式开启。

中国液冷产业链已具备全球竞争力,在冷却液、核心部件、系统集成等环节实现突破。预计2026-2029年,行业将保持30%+的高增速,龙头企业有望充分享受行业红利。

投资建议: 重点关注具备全链条能力、获国际认证的龙头企业,以及上游高价值环节的国产替代标的。

数据来源与参考资料

TrendForce集邦咨询《AI Server产业调查》(2026年4月) 东莞证券《液冷行业深度报告》(2026年4月) 中研普华产业研究院《2026-2030年中国液冷技术行业深度全景调研及发展趋势预测报告》 IDC《全球AI服务器市场报告》(2026年4月) 华源证券《海外有望逐步进入全液冷时代》(2026年4月) 各公司公告、财报及公开资料

免责声明: 本报告仅供参考,不构成投资建议。市场有风险,投资需谨慎。

报告完成时间: 2026年4月9日