【摘要】

2025年,中国白酒行业正式进入“政策调整、消费结构转型、存量竞争”三期叠加的深度调整期,行业呈现“量、价、利齐跌”态势——产量连续第八年下滑,价格带整体下移,多数上市酒企业绩承压。与此同时,行业分化空前加剧:头部企业继续巩固优势,前六家上市酒企拿走行业超八成营收、超九成利润,马太效应持续凸显;中小酒企则普遍面临营收下滑甚至亏损困境。渠道库存高企、价格倒挂频发、开瓶率低迷成为全行业共性痛点。消费端,适龄饮酒男性减少2800万,年轻消费者与女性消费者崛起,低度化、悦己消费成为不可逆趋势。政策层面,酿酒产业首次被定义为“历史经典产业”,政策基调从管控约束转向规范支持。展望2026年,伴随库存去化推进和低基数效应显现,行业有望在筑底中迎来结构性复苏,但“筑底”不是等待反弹,而是一场止血与造血的系统接力。

一、行业现状:量价齐跌,深度调整持续

1.1 产量连续八年下滑,规模持续萎缩

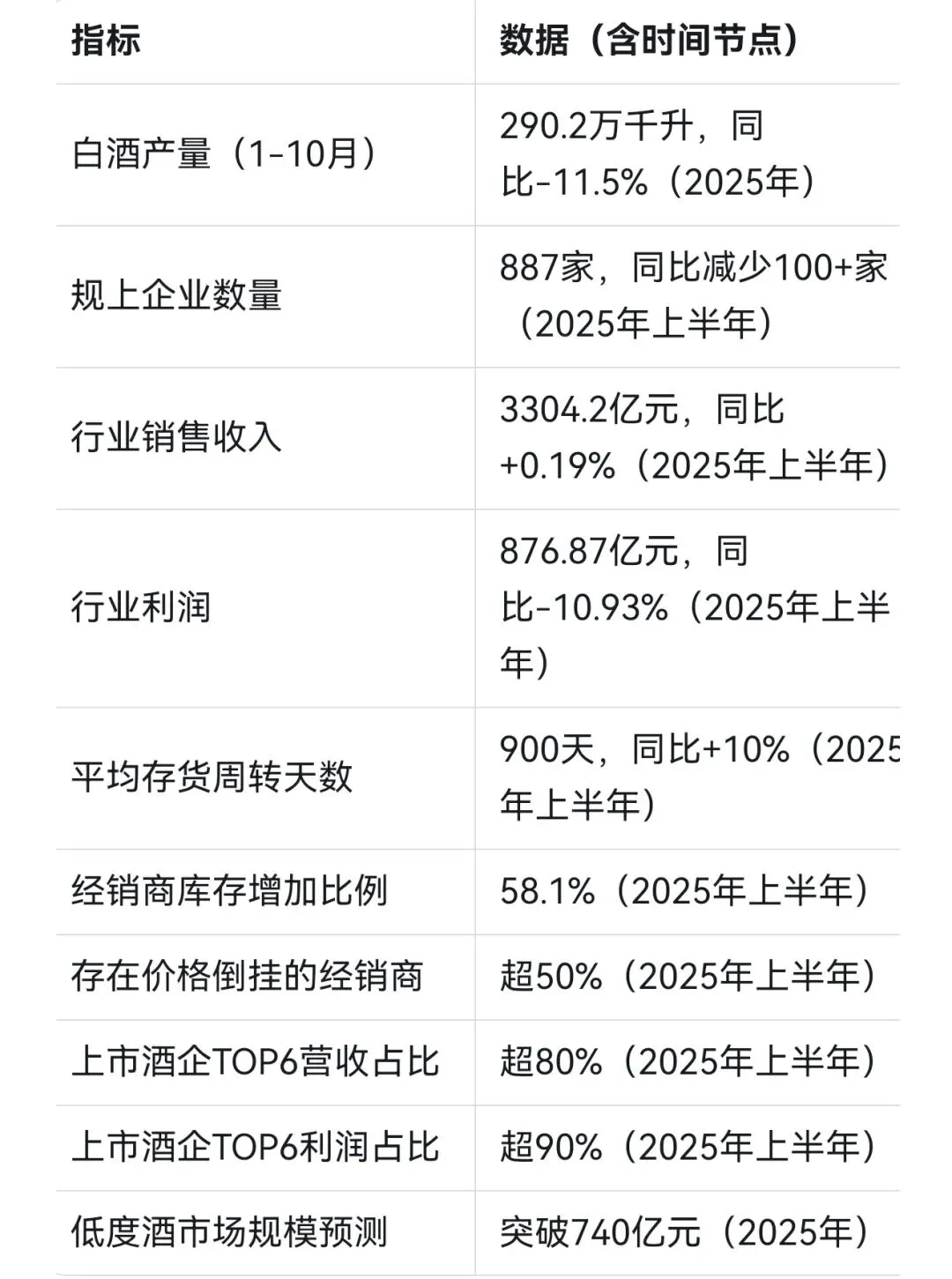

2025年,中国白酒产量延续长期下行趋势。国家统计局数据显示,2025年1—9月全国规模以上白酒企业产量为265.50万千升,同比下降9.90%;1—10月产量为290.2万千升,累计下降11.5%。2025年一季度,白酒产量仅为103.2万千升,同比下降7.2%,行业迎来连续第八年产量下滑。这已是白酒产量连续第九个季度负增长。

从上半年数据来看,根据中国酒业协会统计,2025年上半年白酒产业总产量191.59万千升,同比下降5.8%;销售收入3304.2亿元,同比微增0.19%;实现利润876.87亿元,同比下降10.93%。规上白酒企业数量为887家,同比减少了100多家,中小酒企加速出清。整体而言,行业陷入“量、价、利齐跌”的严峻局面。

1.2 价格体系承压,高端酒批价持续下行

2025年,白酒行业的价格体系遭遇前所未有考验。行业风向标飞天茅台批价持续走低——从2024年9月约2660元/瓶一路下滑,2025年10月首次跌破1700元/瓶,截至11月初散瓶批价为1640元/瓶,原箱批价1670元/瓶。八代普五从960元降至860元,国窖1573从870元降至835元,后两者均处于价格倒挂状态。

中国白酒批发价格指数显示,从2024年9月到2025年8月,全国白酒批发价格不断下滑,名酒也呈现同样趋势。过去行业在整体“减量”环境中依靠产品升级维持增长的“量减价增”逻辑,2025年已然破灭,代之以量价齐跌。

------------

二、竞争格局:从“二八定律”向“一九定律”加速演进2.1 头部集中度持续攀升

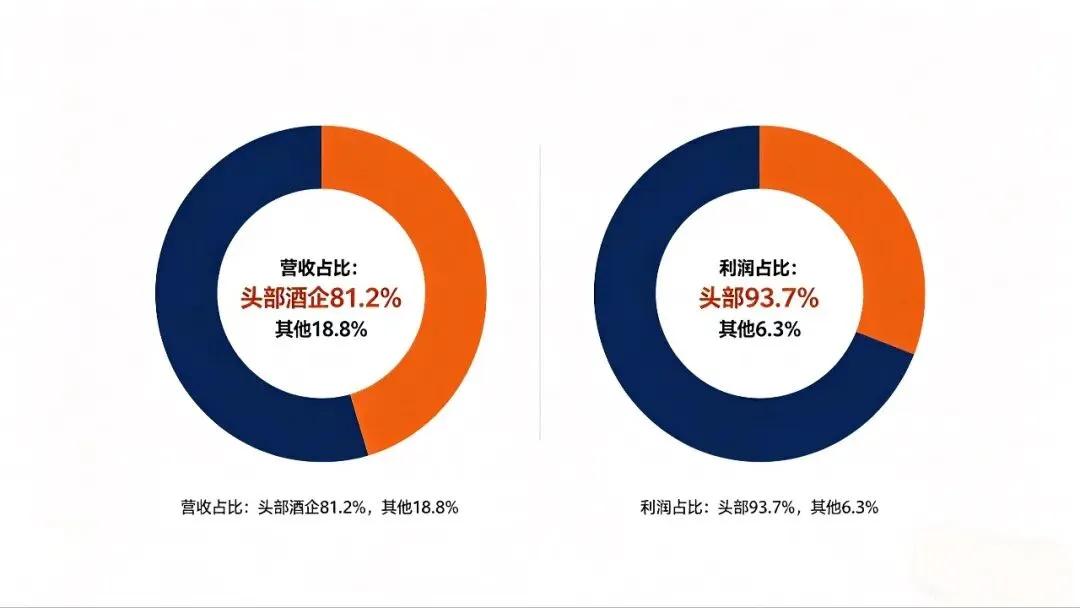

白酒行业集中度正在以前所未有的速度提升。根据wind数据,白酒行业前六名市场份额从2022年的86.82%攀升至2025年中期的89.82%(年化计算),行业正从过去的“二八定律”向“一九定律”加速演进。CR6企业利润总额占行业比重已从2014年的55%大幅提升至86%。

从上市公司数据来看,22家上市白酒企业2025年上半年营收总额约为2424亿元,净利润总额约为951亿元。营收超百亿元的6家公司(贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份、古井贡酒)营收总计约2113亿元,占比超八成;净利润总计约891亿元,占比超九成。TOP5企业净利润占比已接近90%。

2.2 头部阵营内部加速分化

2025年,头部酒企之间的座次与格局发生显著变化。前三季度,贵州茅台以1284.54亿元营收(占比40.42%)继续稳居龙头,茅台单家企业净利润占行业总额的52.73%。山西汾酒则凭借全国化扩张和青花系列的高速增长,营收占比从2022年的7.68%攀升至2025年上半年的10.19%,并在第三季度营收首次超越五粮液,跃居行业第二位。

与之形成对比的是,五粮液、泸州老窖等传统头部企业面临业绩压力。前三季度,五粮液营收609.45亿元,同比下降10.26%,归母净利润215.11亿元,下降13.72%;泸州老窖营收231.27亿元,下降4.84%。洋河股份下滑更为明显,营收与净利润降幅分别达34.26%和53.66%。

2.3 中小酒企大面积承压

在头部企业激烈博弈的同时,中小酒企面临的挑战更为严峻。前三季度20家上市酒企中仅贵州茅台和山西汾酒实现营收、净利润双增,其余18家均出现不同程度下滑。口子窖、水井坊、顺鑫农业的净利润降幅分别达43.39%、71.02%、79.85%,酒鬼酒、金种子等则陷入亏损。

------------

三、渠道变革:从“压货式增长”到“开瓶率为王”

3.1 库存高企,价格倒挂成常态

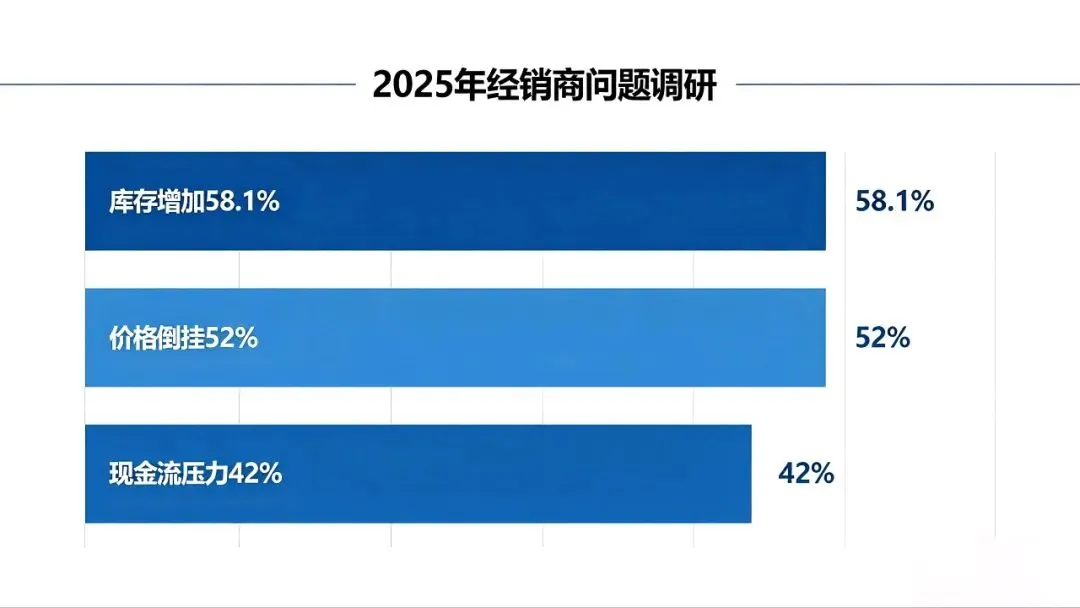

渠道问题是本轮行业调整的核心症结。截至2025年上半年,58.1%的经销商表示库存持续增加,超过一半存在价格倒挂问题,40%以上的终端零售商面临现金流压力。行业平均存货周转天数已达900天,同比增加10%,意味着一批酒从出厂到被消费者买走平均需要两年半时间。

传统“压货—返利—再压货”的循环模式已难以为继。长期依赖渠道促销和终端促销的“卖货思维”,虽能短期放大销量,却埋下了渠道库存高企、价格体系混乱和经销商资金链紧张等隐患。到2025年,市场震荡、消费理性回归以及渠道去库存的压力,均暴露出该模式的不可持续性。

3.2 开瓶率成为核心考核指标

面对渠道库存积压和真实动销疲软,提升“开瓶率”正成为酒企破解困局的核心抓手。泸州老窖明确提出“以开瓶决定配额,配额决定规模”,将开瓶率作为核心考核指标;习酒将开瓶率纳入核心考核体系,视作衡量市场真实动销的重要信号;汾酒提出“有效终端扩容+核心终端开瓶”双核心指标思路。九德定位咨询公司创始人徐雄俊指出,开瓶率之所以被推到行业中心,核心是为了破解库存与销量假象,实现真正的高速发展和可持续消费。

3.3 渠道模式革新:从“渠道为王”到“用户为王”

2025年开始,头部酒企被迫进行渠道重构。茅台推进代售制改革,非标茅台全面实行代售制,酒厂保留货权,经销商缴纳保证金后获得销售权并按统一价格销售获得5%佣金,意味着酒厂从“批发商”转变为“零售平台”。

传统烟酒店正在加速被淘汰,2025年糖酒会上京东超市酒类业务负责人指出,烟酒店整体减少了约30%。与此同时,线上通路高速增长,在白酒消费中的占比已接近20%。2025年淘系白酒即时零售规模约8亿元,2026年1—2月同比增速超过250%。中国酒类流通协会会长秦书尧指出,行业正从“渠道为王”转向“用户为王”——过去酒企的核心能力是招商、压货、管理经销商,未来的核心能力是触达消费者、运营用户、管理价格预期。

3.4 酒企回款转弱,经营现金流承压

渠道压力已传导至酒企财务端。上半年有13家上市酒企经营活动现金流净额减少,占比达68%。贵州茅台经营活动现金流净额减少235.03亿元至131.19亿元,降幅达64.18%。泸州老窖、山西汾酒、洋河股份经营活动现金流净额减少额度也较大,分别为21.61亿元、19.5亿元、14.27亿元。合同负债方面,除水井坊外,其他酒企合同负债均下降,反映出经销商打款意愿降低。

-------------

四、消费趋势:代际更迭下的结构性变迁

4.1 消费群体深刻变化

当前白酒消费群体正经历前所未有的结构性变化。2020年至2024年,35岁至55岁的适龄饮酒男性减少2800万,2亿80后和90后男性已成为酒类消费主力群体,00后也逐渐进入酒类消费适龄群体。从性别来看,高等教育在校女性人数占比达50%,女性正成为更加重要的酒类消费力量。消费场景方面,婚宴、家庭独酌等场景需求相对稳定,而朋友聚会、日常饮用等传统场景需求减少。

4.2 消费理性化与价格带下移

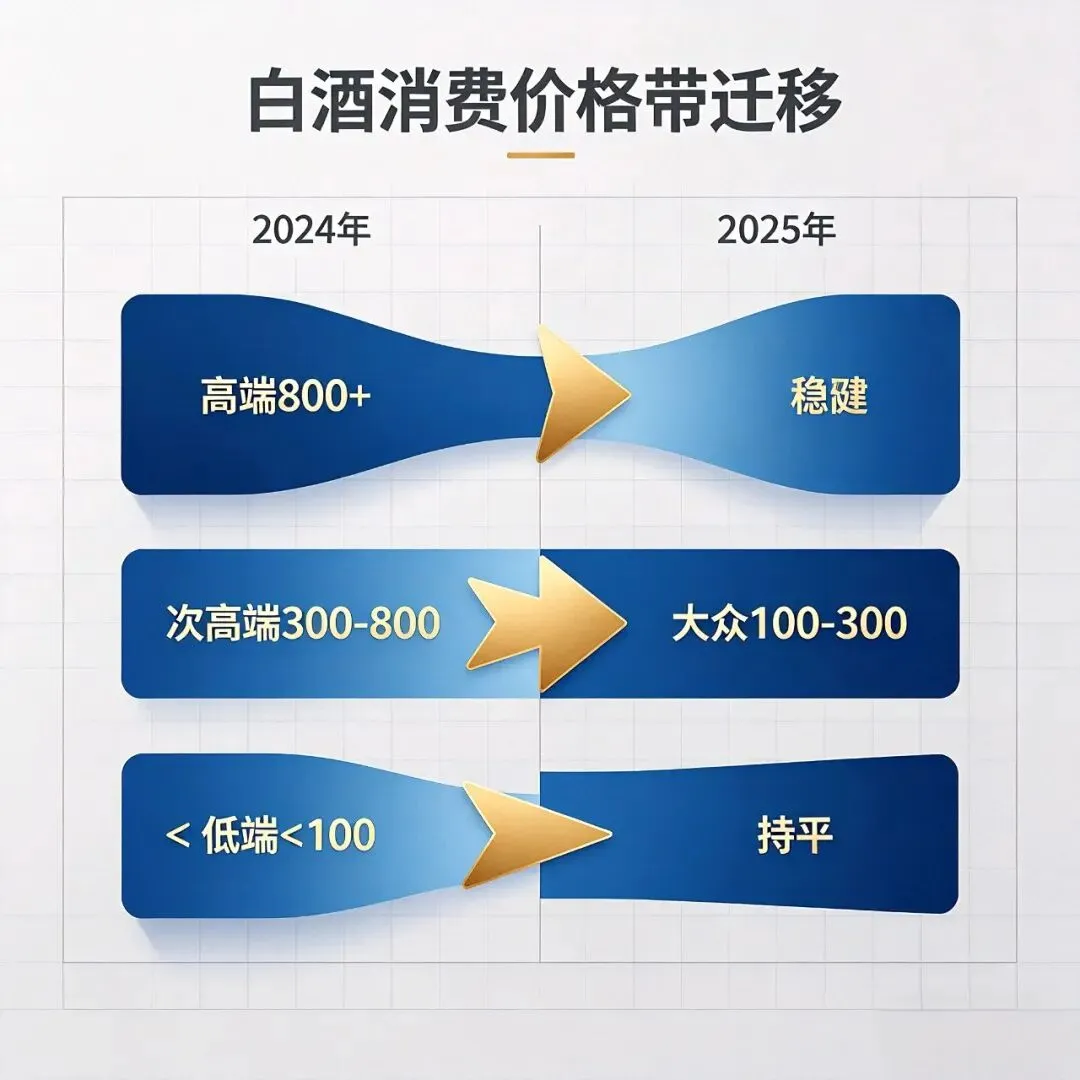

消费者偏好发生明显变化,主销价格带正由300-500元向100-300元价位带加速下沉,500-800元价位带生存空间受到挤压,而800-1500元价格带倒挂现象最为严重。春节期间白酒行业动销表现呈现出价格带的“哑铃型”分化:高端价格带与大众价格带表现较为稳健,次高端价格带受政商务需求恢复缓慢影响,下滑幅度较为明显。

4.3 年轻化与低度化成为必答题

“年轻化”战略转型已从行业议题变为酒企的集体行动。中国酒业协会预测,2025年低度酒市场规模将突破740亿元,年复合增长率或达25%。五粮液组建“年轻化专班”,从度数、外观、酒体、容量、定价五个维度统筹推进年轻化战略,推出29度“一见倾心”系列;泸州老窖研发出28度国窖1573;洋河、酒鬼酒也已推出或升级38度以下产品。

不过,单纯降度能否真正打动年轻消费者仍有争议。里斯咨询调研显示,在中国消费者35岁以下群体中,高达62%的消费者认为传统白酒“辛辣刺激”,51%认为“饮酒负担过重”。市场实践表明,单纯降度并不能完全解决白酒面临的年轻化困境,新酒饮产品(如果立方、梅见等)正在以口味多元、场景灵活的优势快速抢占年轻人市场。

4.4 即时零售与新渠道崛起

即时零售正在重构酒类消费方式。2025年酒类即时零售市场规模已突破500亿元,预计未来几年以50%左右的超高复合增速持续扩容。小红书平台酒类内容连续五年双位数增长,B站平台拥有8000万泛酒类兴趣人群,白酒兴趣人群增速是泛酒类的2倍。2025年低度酒线上销售额占比达到35%,其中果味、茶味等利口化产品在即时零售渠道订单量同比增长明显,250ml以下小包装占比达72%。

五、政策环境:从管控约束到规范支持

2025—2026年,白酒行业的政策环境发生重要转折。

5.1 产业定位升级

2025年10月,工业和信息化部发布《关于推动历史经典产业高质量发展的指导意见(2026—2030年)(征求意见稿)》,将酿酒产业定性为“历史经典产业”。这一定位意味着酿酒业告别了“限制性产业”的标签,转向支持性、鼓励性的发展导向,其承载的文化、历史和技艺价值在国家战略层面获得正式认可。2026年,三部门进一步印发《酿酒产业提质升级指导意见(2026-2030年)》,明确将酿酒产业界定为传统优势产业、基础民生产业和历史经典产业,打破此前市场对白酒行业“管控收缩”的固有认知。

5.2 禁酒令加码

2025年5月,中共中央、国务院新修订的《党政机关厉行节约反对浪费条例》正式实施,明确规定“工作餐不得提供高档菜肴,不得提供香烟,不上酒”。该政策将约束对象从“场景”明确至“人员”,覆盖党政机关、事业单位及国有企业人员,对高端白酒市场形成直接冲击。

5.3 行业标准密集出台

2025年,行业标准和监管政策密集发布。生态环境部与市场监管总局联合发布《酒类制造业水污染物排放标准》等三项国家水污染物排放标准,新建企业自2026年1月1日起实施。中国酒业协会编制完成《酒类商品批发经营管理规范》和《酒类商品零售经营管理规范》征求意见稿,对电商资质门槛、商品溯源技术应用、仓储配送标准等提出更明确要求,线上卖酒需取得互联网信息服务经营许可证。四川等白酒主产省份也出台了推动产业高质量发展的专项行动方案。

-------------

六、未来展望:2026年筑底复苏可期

6.1 行业筑底信号显现

多家机构认为,白酒行业有望于2026年完成周期性筑底。招商证券指出,26Q1多数酒企不再强制要求开门红,渠道库存压力持续释放,价格调整接近触底,前期率先调整的企业状态相对轻松,2026年将是行业筑底期。开源证券在研报中称,飞天茅台提价“长期看有助于带动整个白酒行业走出周期调整期,实现更高质量发展”。伴随2025年低基数效应,叠加渠道库存逐步去化,预计2026年下半年白酒行业整体有望企稳,边际改善逐步显现。

6.2 分化仍是主旋律

行业调整并不意味着普惠式复苏。和君咨询指出,在政策、经济、代际、技术多重变革下,白酒行业已告别量价齐升的普涨时代,迈入理性消费、价值共生的新周期。中国酒类流通协会会长秦书尧强调,本轮调整的本质是“以消费者为核心的系统性再造”,2026年是酒业向C端的破局之年。

6.3 关键趋势预判

综合各机构研判,未来白酒行业将呈现以下趋势:

(1)集中化加速。 头部酒企凭借品牌与资本优势进一步整合,中小企业加速出清,CR5有望突破50%。

(2)消费场景重构。 增长动力将从传统的量价齐驱转向以结构性成长为核心,高端酒向收藏、家宴等高端生活场景延伸,大众酒聚焦日常饮用刚需,低度酒、微醺产品适配年轻群体与轻社交需求。

(3)数字化与绿色转型。 区块链溯源、AI生产优化、数字化营销等将加速渗透。头部酒企已开始推进智能化改造和数字化转型,智能化生产将支持小批量、多SKU的灵活排产。

(4)国际化破局。 白酒出口转向“产品+文化+渠道”全产业链布局,以东南亚市场为基本盘,欧美市场深耕品牌培育。

6.4 投资逻辑变迁

华创证券食饮首席分析师董广阳认为,白酒行业已彻底进入“挤压式增长”阶段,未来的投资逻辑不再是普涨,而是聚焦确定性。拥有强大品牌护城河、优质渠道管控能力和持续产品升级能力的头部企业,将能穿越周期,攫取更大的市场份额。当前白酒估值已回落至历史低位,中长期配置价值凸显。

结语:

2025—2026年的中国白酒行业,正经历一场前所未有的深度调整。产量连续下滑、渠道库存高企、消费群体更迭、政策环境重塑——多重变量交织叠加,行业底层逻辑正在被彻底改写。但危机之中亦有机遇:行业集中度提升为头部企业创造了更大的市场空间,年轻化与低度化催生了新的增长赛道,数字化变革带来了效率跃升的可能。正如行业分析人士所言:“筑底”不是躺在坑里等反弹,而是一场必须同时完成止血与造血的系统接力。对于能够穿越周期的企业而言,行业的冬天,或许正是战略布局的最佳窗口。

(注:本报告数据截至2026年4月,部分数据为各机构预测值,仅供参考。)