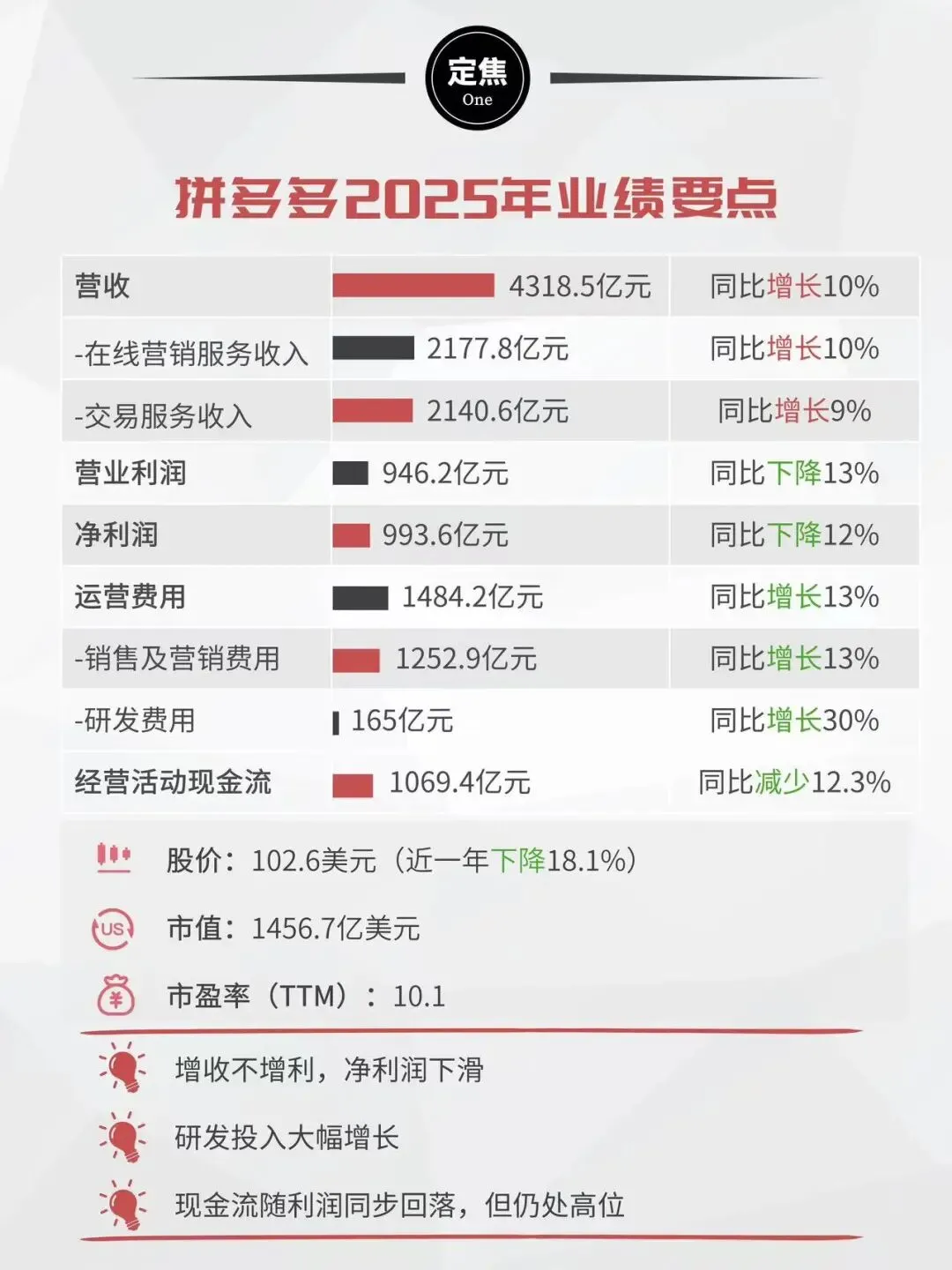

截至2026年4月9日,拼多多(NASDAQ: PDD)股价99.69美元,今日涨3.91%,市值1415亿美元,折合人民币约1.03万亿元。2025年全年营收4318亿元,同比增长10%,净利润993亿元,账上现金储备4223亿元。

这笔钱够打好几场仗。

两块收入,一台机器

拼多多的收入结构说穿了就两个口子。以下是2025年核心业务数据:

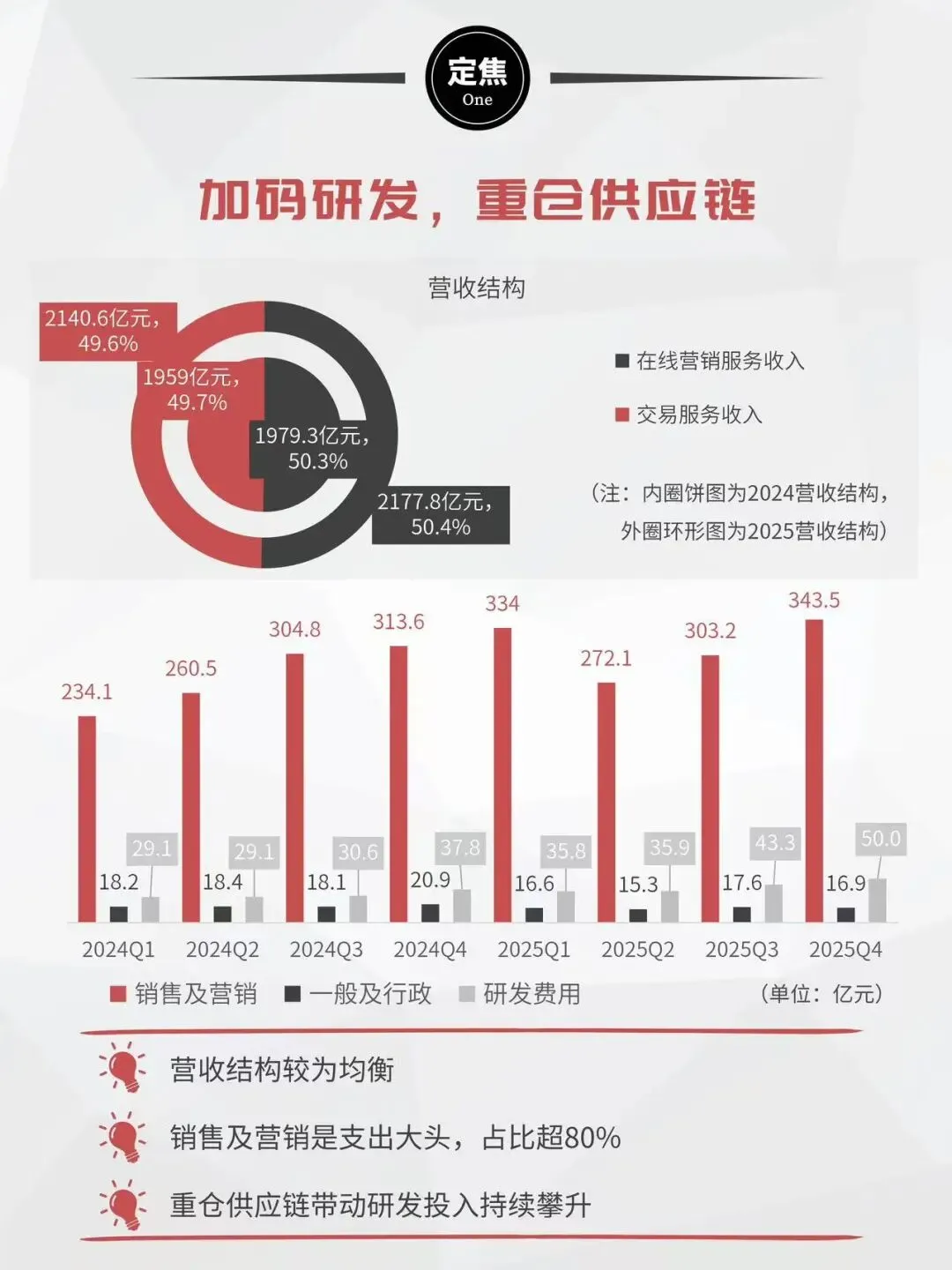

在线营销服务是现金奶牛。商家在平台上抢流量靠投广告,这块贡献了全年最大头营收,毛利率高且稳,是拼多多最好看的数字来源。

交易服务是跑得更快的第二条腿。主站佣金叠加Temu跨境的高速扩张,增速已经超过了广告。大摩数据显示,2025年11月Temu全球月活跃用户达5.2亿,GMV同比增长42%。全球跨境电商里没有几家接得住这个数据。

但有一个数字格外扎眼:2025年净利润同比下滑12%。这不是业务崩了,是主动踩的刹车。研发费用同比增长30.31%至164.96亿元,千亿惠商计划、物流补贴、商家扶持同步开闸,短期利润被主动压缩。

格雷厄姆说,市场先生是情绪动物,长期才是聪明钱的主场。拼多多在用净利换护城河,值不值,三年后见分晓。

低价不是低质

拼多多的商业逻辑,核心就是砍掉中间层。

农民的苹果、义乌的袜子、广州的衬衫,不经层层代理,直接到用户手里。这是工厂的生意,不是品牌的生意。正因如此,定价比同类平台低15%-30%不是营销噱头,是结构性的成本优势。

短期(1-2年):营收10%-15%增长的概率较大,毛利率因供应链持续投入会继续承压,净利润在低增速区间震荡。现金流健康,账上4223亿是战略底气。

中长期(3-5年):新拼姆是最大的变量。三年1000亿元押注供应链品牌出海,如果跑得通,拼多多会从低价大卖场升级为中国制造的品牌输出平台,毛利结构会发生质变。

三条增长线

Temu持续渗透是第一条。已落地全球90多个国家,2025年先后登顶巴西、墨西哥电商流量榜首。北美800美元包裹免税取消后,Temu向半托管加本地仓模式切换,不再单靠直邮小包打价格战。

供应链品牌化是第二条。新拼姆已在上海成立专项公司,一期注资150亿,三年计划投入1000亿,从产业带里孵化能走向全球的中国品牌。参照迪卡侬自有品牌的溢价路径,这条线如果成立,利润率改善会是量级的。

AI驱动营销效率是第三条。164.96亿研发投入大量流向算法和供应链数字化。推荐越精准,商家ROI越高,广告收入天花板越高,用户停留越久。飞轮一旦转起来,外部很难插进来。

出海:规模有了,品牌还没有

Temu的速度确实惊人。2022年9月上线,三年扩到90多个国家,中国电商出海没有比这更快的先例。5.2亿MAU,新兴市场消费者已经知道Temu就是便宜货的代名词。

但流量不等于品牌。Temu目前还是平台逻辑,靠低价吸引用户,一旦离开低价,用户黏性未经验证。新拼姆的使命就是解这道题:从卖得出去到卖得值钱。

风险也不回避。欧盟2026年7月起对低价包裹加征固定税,北美政策环境收紧,本地化服务和退换货体验与亚马逊相比仍有差距。门已经开了,但持续运营能力才是真正的考题。

四面围猎

淘天集团国内份额最大,供应链和品牌资源最深,2025年在低价心智和内容化两个方向全力追赶,其国际业务速卖通与Temu在多个市场正面交锋。

京东自营物流是核心壁垒,品质和时效是标签,高客单价品类牢固,但低价下沉是软肋。

抖音电商增速最快,内容驱动购物决策,直播带货改变了消费习惯,拼多多在内容布局上明显落后,这是真实的短板。

亚马逊是Temu全球化最需要正视的参照系,Shein在快时尚里积累的品牌溢价能力,是新拼姆想复制的目标。

拼多多的护城河在三处:供应链效率全行业最高,SKU定价比同类平台低15%-30%;用户心智里「拼多多等于便宜」短期内很难被替换;4223亿现金储备,能承受三年大规模投入而不动摇根基。

收尾

芒格说,想要得到一样东西,最好的办法是让自己配得上它。

2025年净利下滑12%,是拼多多主动换挡的代价。4318亿营收打底,4223亿现金压阵,1000亿砸向品牌出海。它在用今天的利润押注一个可能比自身更大的机会。

账对不对,就看这三年。

• End•

欢迎留言,你我共勉。

喜欢的话点个爱心【在看】,加个【关注】,我们一起开启成长探索~!