一、PCB 行业概述

1.1 行业定义

PCB(Printed Circuit Board,印制电路板) 是通过在绝缘基材上预设计导电铜箔走线,实现电子元器件电气连接与机械支撑的物理载体,被誉为 「电子产品之母」,是电子设备中不可或缺的核心组件。

1.2 行业地位

PCB 作为电子元器件的支撑体和电路连接的枢纽,几乎应用于所有电子设备中,包括:

? 消费电子(手机、电脑、平板) ? 汽车电子(智能驾驶、车联网) ?️ 通信设备(5G 基站、服务器) ? 工业控制(自动化设备) ? 医疗电子(医疗仪器) ? 航空航天(高端装备)

1.3 市场规模

根据行业数据,2025 年全球 PCB 市场规模约 900 亿美元,中国作为全球最大的 PCB 生产国,占全球产能超过 **50%**。

增长驱动因素:

5G 通信建设加速 新能源汽车渗透率提升 AI 服务器需求爆发 消费电子创新迭代

二、PCB 产业链结构

产业链特点:

上游:原材料集中度高,技术壁垒强 中游:PCB 制造分散,头部效应明显 下游:应用领域广泛,需求多元化

三、PCB 核心公司梳理

3.1 行业龙头

| 鹏鼎控股 | |||

| 东山精密 | |||

| 沪电股份 | |||

| 深南电路 | |||

| 胜宏科技 |

3.2 重点公司详解

? 鹏鼎控股 (002938.SZ)

核心优势:全球最大 PCB 生产企业,少数同时具备各类 PCB 产品研发、设计、制造与销售服务的专业大型厂商 主要产品:RPCB、FPC、SIP、模组 下游应用:苹果产业链核心供应商,消费电子为主

? 东山精密 (002384.SZ)

核心优势:PCB 业务全球前四,FPC 柔性线路板全球第二 主要产品:FPC、PCB、触控模组 下游应用:消费电子、通信、新能源汽车

? 沪电股份 (002463.SZ)

核心优势:国内规模最大、技术实力最强的 PCB 制造商之一 主要产品:企业通讯板、汽车板、办公工业设备板 下游应用:5G 通信、数据中心、汽车电子

? 深南电路 (002916.SZ)

核心优势:印制电路板行业全球前十,中国封装基板领域先行者 主要产品:PCB、IC 载板、电子装联 下游应用:通信设备、数据中心、航空航天

? 胜宏科技 (300476.SZ)

核心优势:全球印制电路板制造百强企业,中国大陆内资 PC B 厂商前四 主要产品:高密度多层板、HDI、FPC 下游应用:消费电子、汽车电子、通信

3.3 其他核心公司

四、上游关键材料公司

4.1 覆铜板(CCL)

覆铜板是 PCB 的核心基材,占 PCB 成本的 30%-40%

| 生益科技 | ||

| 金安国纪 | ||

| 华正新材 | ||

| 南亚新材 | ||

生益科技 作为行业龙头,技术实力最强,产品覆盖高速、高频、高导热等高端领域,是 5G 通信、服务器核心供应商。

4.2 铜箔

铜箔是覆铜板和 PCB 的导电层材料,锂电铜箔和电子铜箔是两大应用方向。

| 铜冠铜箔 | ||

| 诺德股份 | ||

| 德福科技 | ||

| 嘉元科技 | ||

| 中一科技 | ||

4.3 电子树脂

电子树脂是覆铜板的关键基材,决定覆铜板的性能。

| 圣泉集团 | |||

| 宏昌电子 | |||

| 东材科技 | |||

| 同于新材 |

4.4 电子布

电子布是覆铜板的增强材料,影响覆铜板的机械性能和电气性能。

| 宏和科技 | |||

| 菲利华 | |||

| 中材科技 | |||

| 国际复材 | |||

| 中国巨石 | |||

| 金安国纪 |

五、PCB 设备公司

PCB 制造需要专用设备,设备国产化率正在提升。

| 大族数控 | |||

| 芯碁微装 | |||

| 鼎泰高科 | |||

| 东威科技 | |||

| 凯格精机 |

设备国产化趋势:

光刻设备:芯碁微装突破高端市场 钻孔设备:鼎泰高科全球领先 电镀设备:东威科技成为主流 SMT 设备:凯格精机进入华为/富士康供应链

六、竞争格局分析

6.1 全球竞争格局

6.2 竞争特点

头部集中:全球前十大 PCB 厂商占据约 40% 市场份额 区域集聚:中国大陆、台湾、日本、韩国是主要生产基地 技术分层:高端 IC 载板、HDI 由台系、日系主导,大陆厂商追赶 应用分化:不同厂商聚焦不同下游应用领域

6.3 大陆厂商优势

? 产能规模:全球超过 50% 产能在中国大陆 ? 成本优势:产业链完整,人工成本相对较低 ? 市场响应:贴近下游客户,快速响应需求 ? 技术追赶:高端产品持续突破,IC 载板、HDI 进展显著

七、技术发展趋势

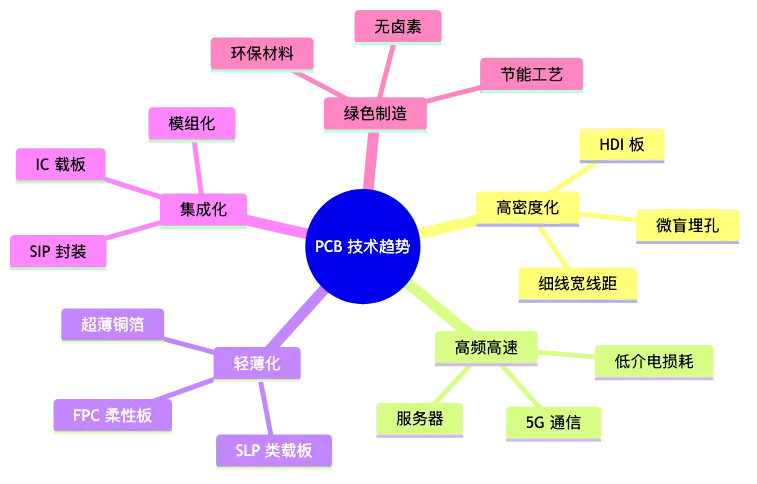

7.1 产品技术趋势

7.2 关键技术创新

IC 载板:芯片封装的关键材料,技术壁垒最高,深南电路、兴森科技布局 HDI 板:高密度互联板,应用于高端手机、服务器,技术持续升级 高频高速板:5G 通信、数据中心需求,低介电损耗材料是关键 FPC/SLP:柔性板和类载板,消费电子轻薄化驱动 刚挠结合板:汽车电子、可穿戴设备应用增长

7.3 下游需求驱动

八、投资机会与风险

8.1 投资机会

? 主线一:AI 服务器

逻辑:AI 大模型推动服务器需求爆发,PCB 层数、价值量提升 受益公司:沪电股份、深南电路、广合科技、胜宏科技

? 主线二:5G 通信

逻辑:5G 基站建设 + 网络升级,高频高速 PCB 需求增长 受益公司:沪电股份、深南电路、生益电子

? 主线三:汽车电子

逻辑:新能源汽车渗透率提升,单车 PCB 价值量增长 3-5 倍 受益公司:景旺电子、东山精密、沪电股份

? 主线四:IC 载板

逻辑:国产替代空间大,技术壁垒高,毛利率高 受益公司:深南电路、兴森科技

? 主线五:上游材料

逻辑:原材料集中度高,议价能力强,高端产品突破 受益公司:生益科技(CCL)、铜冠铜箔(铜箔)、宏和科技(电子布)

8.2 风险提示

⚠️ 市场风险

全球经济下行,下游需求疲软 行业产能过剩,价格竞争加剧

⚠️ 技术风险

技术迭代快,研发投入大 高端产品技术壁垒高,突破难度大

⚠️ 原材料风险

铜价波动影响成本 高端原材料依赖进口

⚠️ 贸易风险

国际贸易摩擦 产业链转移风险

8.3 投资策略建议

优选龙头:鹏鼎控股、东山精密、沪电股份、深南电路 关注细分:景旺电子(汽车)、广合科技(服务器)、兴森科技(载板) 布局上游:生益科技(CCL 龙头)、铜冠铜箔(高端铜箔) 跟踪技术:IC 载板、HDI、高频高速板技术突破

? 附录:核心公司速查表

PCB 制造

上游材料

PCB 设备

? 免责声明

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

让研究更高效,让报告更专业 ?