点击图片链接报名参会

文丨中童传媒记者 原野

按照惯例,2026年一季度,上市公司爱婴室、孩子王这两家占据中国母婴连锁重要位置的终端巨头,交出了各自2025年的成绩单。

两份上市公司财报,指向同一个结论:穿越周期,韧性生长,母婴行业正步入新一轮价值增量兑现期。

营收均稳健增长

关键指标各有千秋

从财报核心数据看,两家公司在2025年均实现了稳健增长。

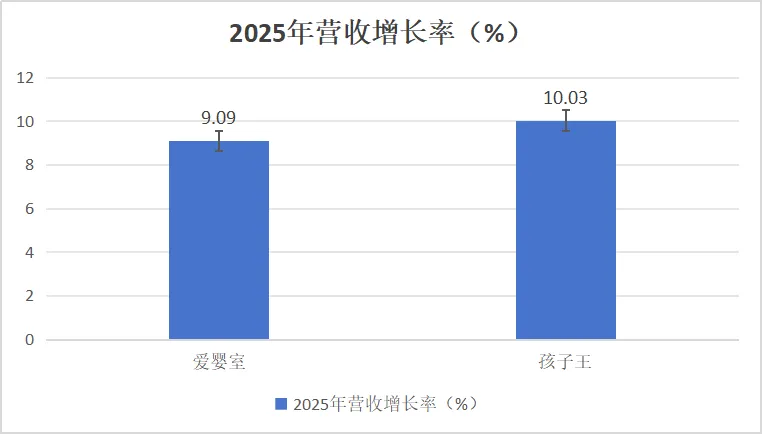

爱婴室实现了营收37.82亿元,同比增长9.09%,创下历史新高。孩子王更是首次突破百亿大关,营收达102.73亿元,同比增长10.03%,净利润2.98亿元,同比激增64.21%。

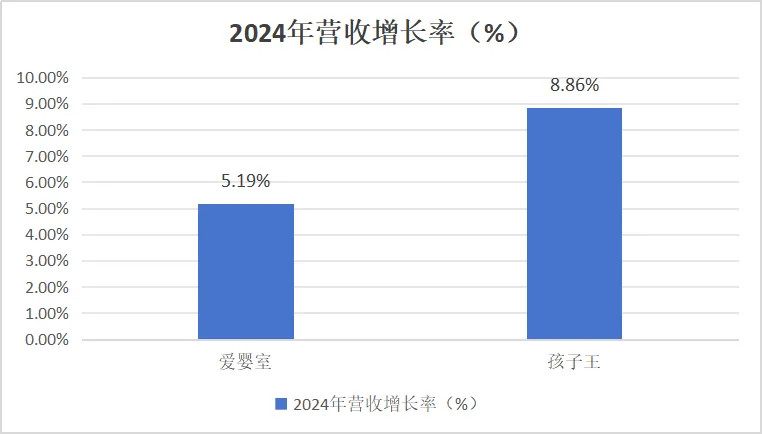

值得关注的是,这两家行业龙头均已实现连续第二年营收增长,且增速进一步加快。回顾上一年度,爱婴室在2024年营收增长5.19%,孩子王增长8.86%;至2025年,二者增速分别提升至9.09%和10.03%,呈现明确的加速增长态势。

数据来源:企业2025财报

数据来源:企业2024财报

值得注意的是,2025年,孩子王的经营活动产生的现金流量净额达14.38亿元,同比增长21.92%,显示出强劲的现金创造能力。爱婴室同样实现了3.73亿元的经营活动现金流,同比增长11.83%。强劲的现金流增长,是企业经营质量、市场话语权和未来发展潜力的最直接证明,能够为企业后续的战略投入、业务拓展和市场发展提供持续资金支持。

在消费市场整体承压的宏观环境下,母婴行业中的代表企业均实现逆势增长,体现了供给端创新对需求的拉动作用,表明母婴行业已步入结构性增长新阶段。这种增长不再依赖人口红利或市场扩张,源于消费升级、专业服务深化和产业集中度提升的内在驱动力。

插播一下

连办11年的动销中国

26年第二站,安徽峰会,来啦!

4.9-11,动销中国·安徽峰会,汇聚全渠道买家和优质品牌,现场对接、精准种草,让线下增长更有力量。参会请按 → 动销安徽(结尾同步放置参会二维码)

深耕供应链、加码数字AI

上市巨头的集体进化方向

财报季,爱婴室、孩子王两家上市公司,展现出表面各异、内核趋同的战略路径。表面上看,一个是华东、华中区域深耕的稳健派,一个是全国化布局的规模派;但穿透数据会发现,二者的战略方向惊人地一致:都在加速门店扩张和结构优化,加码自有品牌和供应链资源,推进数字化和AI提效,布局同城即时零售、全域营销。殊途同归的背后,是母婴行业头部企业对当下竞争法则的科学共识。

01

爱婴室

财报显示,2025年,爱婴室新开门店近100家,进入上海、杭州、广州、合肥等新区域,全国门店总数突破530家,直营门店数量处于国内母婴专业连锁零售领先水平。

2025年,爱婴室通过精细化运营,新店盈亏平衡周期显著缩短,门店销售收入同比增长6.9%,规模化扩张与运营效率同步提升。深化与万代南梦宫合作,在长沙、合肥、沈阳等城市新增“高达基地”主题门店,吸引年轻客群与模玩爱好者,拓展用户结构,增强品牌影响力与体验互动属性。

爱婴室通过精简SKU、优化商品结构,并利用自研AI视觉生成系统等技术工具,实现人效提升7%,坪效提升13%,库存周转天数加快22天,运营效率与顾客体验同步增强。同时,整合线上线下资源,通过直播电商、内容营销等方式打通“线上触达—线下消费”路径,推动线上销售额同比增长21%,实现跨渠道用户激活与销售转化。

值得关注的是,爱婴室旗下自有品牌产品持续发力,2025年销售额同比增长21%,销售占比进一步提升。重点打造的“宝贝易餐”营养果泥、Cucutas童装、Kidsroyal玩具等明星产品,与合兰仕营养食品、多优纸品、怡比童装等系列共同构建了覆盖高频消费场景的多元产品矩阵,在多个核心品类中自有品牌销售占比已超过30%。

资料来源:爱婴室2025财报

02

孩子王

财报显示,2025年,孩子王门店总数1204家,全年净新增门店85家。其中,直营与加盟托管门店1031家(孩子王549家,乐友482家);独立加盟体系门店173家,自2024年开放加盟以来迅速扩张。门店结构持续优化,关闭低效门店107家,新增高效门店92家。

目前,孩子王形成“自营大店、全龄段儿童生活馆、Ultra店、优选店、加盟精选店”多层次门店网络,加盟店已覆盖全国23省超100城,高端Ultra店融合潮玩IP与AI科技,轻量化优选店进驻15个高线城市,自营店依托2025年4月与乐友国际全面整合,实现差异化市场覆盖。值得一提的是,自2025年收购丝域生物后,门店总数达2617家,其中加盟店2442家,直营店175家,全年净增81家。通过“直营+加盟”“服务+零售”的多业态矩阵,实现了对不同消费人群与市场层级的精准覆盖,支撑其从母婴童服务向全家庭健康美丽消费场景的战略延伸。

供应链端,孩子王持续强化自有品牌与独家定制商品体系。数据显示,2025年自有品牌及独家定制商品共实现销售收入12.40亿元,占总商品销售收入的比重为13.91%,同比增长79.33%。目前孩子王已构建包含丝域、歌瑞家、慧殿堂等超15个自有品牌矩阵,覆盖童装、用品、玩具、智能硬件等多元品类,通过设立潮玩、服装等专业事业部,并建立自有直播运营体系,全面提升供应链自主管理与效率。

资料来源:孩子王2025财报

2025年,孩子王全面升级同城数字化生态,推动业务从门店私域运营向“同城全域服务生态”系统转型,构建“公域引流—私域承接—会员沉淀”的完整闭环。依托抖音、小红书等内容平台实现高效获客,并通过“孩区房”APP建立最快30分钟达的高效履约体系,全年开展同城亲子活动超100场,持续强化本地用户连接与服务黏性。

同时,孩子王以智能化系统驱动全链路运营提效。基于累计构建的1,500余个用户标签与700余个智能模型,公司建成DTC自动化精准营销系统,2025年该系统贡献母婴业务GMV超过26%。公司自主研发的KidsGPT智能顾问已孵化超过10个AI智能体,全面覆盖育儿咨询、商品选品、内容生成等核心业务流程,其中AI营销工具“漩涡”自上线以来已自动化生成短视频超50万条,显著提升了运营与营销的整体效率。

奶粉依旧基本盘

高毛利品类是增量关键

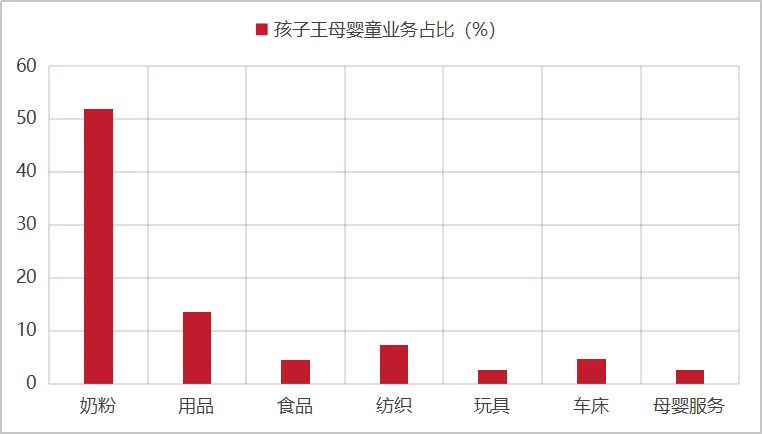

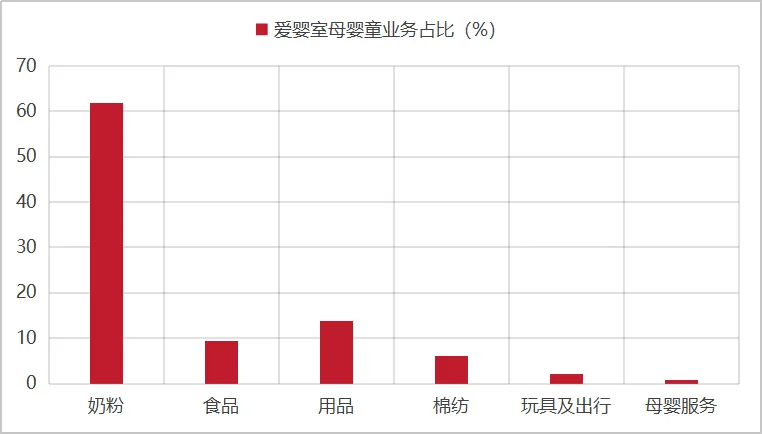

值得关注的是,当我们把两家连锁的品类营收数据放在一起对比时,一个清晰而深刻的行业现象浮现出来:奶粉,依然是母婴门店当之无愧的压舱石。

数据来源:孩子王2025财报

数据来源:爱婴室2025财报

奶粉品类的三个“不可替代性”决定了它在母婴门店中的核心地位:一是高频刚需,0-3岁婴幼儿的奶粉消费频率极高,且复购周期短、客单价高;二是信任门槛高,作为“入口”产品,消费者对渠道的专业背书要求极为严苛,线下母婴连锁的信任价值无可替代;三是引流效应强,奶粉客户一旦建立信任,会自然转化为其他品类的消费者,构成了母婴零售最核心的流量入口逻辑。

但硬币的另一面是:奶粉也是母婴零售中最“卷”的品类。从奶粉毛利率来看,孩子王和爱婴室奶粉毛利率都在16%左右。众所周知,一线奶粉品牌是全市场比价最透明、消费者价格敏感度最高的品类,电商大促、官方线上商城、社群团购等多渠道持续分流,实体门店在通货奶粉上的毛利空间被极致压缩。换句话说,奶粉是“流量品”,赚的是客流与信任,而非利润。

数据显示,爱婴室和孩子王奶粉品类营收占比均在50%—60%区间,这是一个相对科学的经营结构。这说明企业在保持客流基本盘稳定的同时,为用品、食品、服务等高毛利、高粘性品类预留了充分的成长空间。以爱婴室为例,用品、食品、棉品三大品类合计销售占比接近30%,其毛利率普遍超过30%,棉品达到47%,远高于通货奶粉的16%左右,成为系统业绩增长的重要支撑。

对于规模化的母婴连锁而言,房租、人力、仓储、运营等固定成本居高不下,这是一笔无法回避的刚性支出。因此,门店要实现良性发展,就必须依靠高毛利品类来“造血”,支撑门店“活下去、活得更好”。

记者认为,母婴连锁系统的核心优势在于规模效应与标准化复制,但代价是难以对每一家门店、每一位会员提供极致个性化的精准服务。因此,连锁系统的突围路径必然指向“商品端”的深度掌控,通过持续提升自有品牌占比、开发独家定制产品,打磨可复制的高附加值项目如育儿咨询、亲子课程等,以专业黏性替代单纯的价格竞争。配合玩具、服装等场景化高毛利品类,形成标准化的增长模型。

而单体门店的生存哲学恰恰相反。

单店的优势在于“灵活”与“温度”,老板就是最好的育儿顾问,可以做到比连锁系统更精准、更走心的个性化服务。因此,单店无需在通货奶粉上与巨头拼价格,而应将精力聚焦于营养品、棉品等需要深度沟通和专业背书的品类,通过一对一的服务建立信任,实现高毛利转化。

两条路径,没有优劣,只有是否找准了自身的生态位。

合作/参会

zg

4月10日,动销中国·安徽峰会,落地合肥。我们将把安徽地区一线走访的真实样本与思考,集中交付。不讲虚话大词,只回答最实际的问题:出生人口骤降,选品逻辑怎么调?即时零售和社群,实战节奏如何拆解?把生意做稳的门店,到底做对了什么?

来现场,看透变化,找准出路。席位有限,立即扫码锁定!