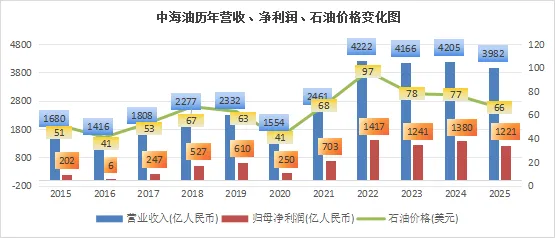

2025 年中海油实现油气销售收入 3357 亿元人民币,净利润 1221 亿元人民币。受全球石油价格下行的行业大环境影响,公司营收和净利润较 2024 年分别下降 5% 和 11.5%。

尽管业绩随行业周期出现小幅波动,但中海油在储量增长、品类结构优化、成本控制、资本开支效率等核心维度均实现突破,交出了一份略超预期的经营答卷,其核心经营亮点如下:

2025 年,中海油油气产量达 7.77 亿桶油当量、销量达 7.576 亿桶油当量,产销量均实现 7% 的同比增长;公司净证实储量达 77.7 亿桶油当量,储量替代率高达 165%,为后续产能释放筑牢资源根基。

在勘探方面,年报表述如下:

本年度公司坚守价值勘探主线,以寻找大中型油气田为核心目标,在浅层岩性等领域取得勘探重大突破,于国内外相继探获并成功评价多个油气田,同时成功获取多个勘探区块,勘探成果丰硕。凭借优异的勘探表现,公司首次荣获 “全球最佳国家石油公司勘探企业” 称号,国际勘探竞争力得到权威认可。

二、天然气业务进一步增长,营收及产销量占比双提升

天然气业务的快速发展成为公司对冲油价下行的重要抓手,2025 年该板块产销量、营收占比均实现稳步提升,品类结构优化成效显著。

1.量价齐升带动占比提升:天然气销量同比增长 13.1%,销量占公司整体油气销量的比例从 2024 年的 21% 提升至 22%。(不过,距离管理层多次提到的2025年达到30%的目标并没有完成,2035年达到50%难度不小)。

营收占比从 2024 年的 13% 大幅提升至 17%。营收占比的提升,一方面源于产销量的稳步增长,更核心的原因是天然气价格的正向波动。

2.油气运价分化凸显天然气优势:2025 年公司石油和天然气平均实现价格分别为 66.47 美元 / 桶、47.7 美元 / 桶,受全球石油供应增长影响,石油价格同比下降 13.4%(2024 年为 76.75 美元 / 桶),而天然气价格同比上涨 3%(2024 年为 46.3 美元 / 桶),主要受益于海外高定价天然气占比提升及长协锁价支撑,该价格韧性具备中期可持续性。

相较于石油,天然气的价格更具稳定性,且开采成本更低,其在公司业务结构中占比的持续提升,将进一步增强公司营收的抗周期能力。

但也不可否认,随着全球 LNG 供应越来越多,新能源又在抢份额,气价想继续涨很难,回调反而概率不小。再加上全球经济偏弱,下游需求跟不上,天然气增速很可能放缓,扛业绩的作用会打折扣。

2015-2025 年中海油核心经营数据参考表

注:2024年及以前数据根据港股年报口径计算,2025年港股披露口径已与A股统一,费用科目包含营业成本、税金及附加、管理费用、销售费用、研发费用及资产减值损失。上表各年数据均可直接横向对比。

资本开支效率的改善主要源于两大因素:一方面,天然气业务占比提升,天然气资源开发的单位资本开支需求低于石油,带动整体开支效率优化;另一方面,公司石油勘探开发环节的精细化管理成效显现,石油板块资本开支效率自身实现提升。

整体而言,中海油凭借资源储量充裕、产量稳定增长、成本管控行业领先、资本开支效率突出四大核心优势,已构建起较为完善的竞争护城河。

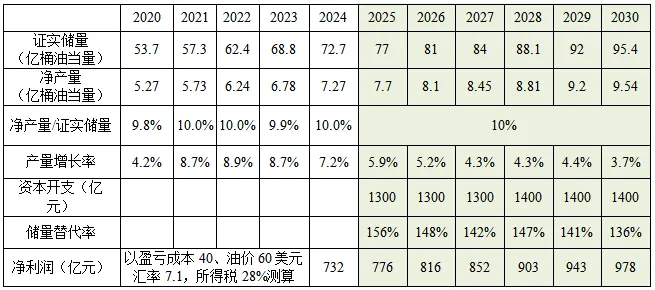

此前对中海油 2020-2030 年核心经营指标的预设与 2025 年实际数据对比显示,公司 2025 年证实储量、净产量、储量替代率等核心数据均略高于预期,经营发展节奏契合长期规划。

从投资角度看,只要公司桶油平均完全成本低于 40美元,油价维持60美元/桶以上,即税前盈利达20美元/ 桶及以上,随着石油产量增长、天然气比例提升,今后10年赚9000亿(人民币)净利润的目标是完全可以期待的,且大概率会超出预期。