4月8日晚间,有着“瓶盖大王”之称的金富科技(003018)正式发布2025年年度报告。作为国内塑料防盗瓶盖领域的头部供应商,公司去年交出了一份营收、净利双双两位数下滑的成绩单,与此同时,公司在年报中明确确立“包装+液冷”双轮驱动战略,斥资超5.7亿元跨界切入高景气液冷赛道。

一边是传统主业增长承压,一边是高调跨界新赛道,金富科技的2025年,充满了转型与博弈的色彩。

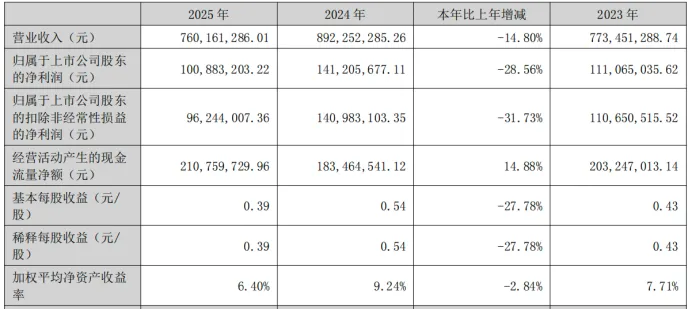

2025年,金富科技实现营业收入7.60亿元,同比下降14.80%;归母净利润1.01亿元,同比下降28.56%;扣非净利润9624.4万元,同比下降31.73%,三大核心盈利指标全线走低,且下滑幅度较前三季度进一步扩大。

分季度看,业绩波动尤为明显。公司第四季度实现收9847.7万元,归母净利润744.67万元,创下近三年来首次单季度收入未过亿元的纪录。尽管公司表示一、四季度为行业传统淡季,但如此明显的下滑,仍反映出下游需求走弱的现实压力。

对于业绩下滑,金富科技在年报中给出两大核心原因:

一、下游需求波动,导致产品销量同比下滑14.21%;

二、新基地投产拖累,东莞、湖南等新建基地陆续投产,固定资产折旧、摊销成本增加,叠加设备搬迁调试,短期压制了产能与利润表现。

分区域来看,公司传统优势区域华南、华东、华中收入均出现不同程度下滑,唯有西北、华北市场逆势增长148.32%、34.18%,成为为数不多的亮点,但暂未改变整体下滑趋势。

作为国内“瓶盖大王”,金富科技的客户结构高度集中,前五大客户销售额占比高达76%,深度绑定华润怡宝、景田、可口可乐、达能等头部饮品企业。这种模式虽然保证了合作稳定性,但也使得公司业绩高度依赖下游饮料行业需求,抗波动能力相对有限。

在传统包装主业增长见顶、行业竞争加剧的背景下,金富科技开始加速寻找“第二增长曲线”,并最终将目光锁定在AI服务器液冷散热赛道。

事实上,这并非公司首次尝试跨界。2025年11月,公司曾计划收购电线电缆企业蓝原科技,但短短一个多月便宣告终止。而此次转向液冷,公司态度明显更为坚决。

2026年3月,金富科技公告拟以5.71亿元现金,收购卓晖金属、联益热能各51%股权,并在2025年年报中正式确立“稳固包装主业基本盘,打造液冷业务新引擎”的双轮驱动战略。

根据披露,两家收购标的均主营液冷散热相关产品:卓晖金属聚焦液冷流道管路,联益热能主营水冷板、分集水器等核心部件,直接对标AI服务器、数据中心散热需求。

为支撑此次跨界,交易对方给出了颇具吸引力的业绩承诺:2026年两家标的合计净利润不低于1.1亿元,2027—2028年累计净利润不低于2.8亿元。金富科技也在年报中明确表示,将全力推进整合,确保业绩承诺兑现。

从业务布局看,金富科技此次跨界具备一定的合理性:包装主业制造功底扎实、现金流稳健(2025年经营现金流净额2.11亿元),具备跨赛道扩张的基础;而液冷赛道处于高速增长期,与公司现有制造能力存在一定协同空间。

但与此同时,市场也需清醒看到其中的风险:

跨界整合风险:包装与液冷分属完全不同行业,技术、客户、供应链均无重叠,后续管理、文化、业务整合存在不确定性;

业绩承诺依赖度高:新业务短期盈利高度依赖业绩承诺,若未来行业竞争加剧、客户需求波动,存在业绩不达预期的可能;

估值与商誉压力:本次收购溢价较高,后续若标的盈利不及预期,将面临商誉减值风险,直接影响上市公司报表利润;

主业仍需夯实:新基地产能爬坡、客户集中、原材料价格波动等问题尚未完全解决,包装主业仍需持续投入稳固基本盘。

2025年,是金富科技“守成”与“求变”交织的一年。传统瓶盖主业受需求、产能、成本多重影响,增长暂时遇阻;而高调跨界液冷赛道,既打开了长期成长空间,也带来了全新的经营考验。

对公司而言,2026年将是战略落地的关键一年:一方面要尽快完成新基地产能爬坡,稳住包装主业基本盘;另一方面要快速推进液冷业务整合,兑现业绩承诺,真正构建起第二增长曲线。

从瓶盖龙头到液冷新玩家,金富科技的转型故事才刚刚开始。未来能否实现“双轮驱动、两翼齐飞”,仍需时间给出答案。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后 24 小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任