点击蓝字 关注我们

大家上网刷剧、打游戏、视频会议时,有没有想过,那些海量数据是怎么“嗖嗖”跑到你手机上的?

背后有一群“光快递员”在默默干活——他们把电信号变成光信号,沿着光纤高速搬运数据,中间还得经过无数“中转站”。

天孚通信(300394.SZ),就是这里面关键的中转站搭建者之一。不造手机、不做APP,但没它,你的网速可能就回到“拖拉机时代”。

近日它发了2025年报,利润增长挺亮眼,股价也跟着动,是否是蹭了AI算力的热度呢?今天咱们扒开来看看。

01

公司速览

先扫个盲,天孚通信(300394.SZ)到底做啥?

简单说,它是光器件供应商。光通信系统里,光纤就像高速公路,光器件就是收费站、指示灯、匝道、服务区——负责光信号的连接、分配、调度、转换。

没有这些器件,光信号就上不了路,上了也容易“迷路”或“撞车”。

天孚主要做高速光器件、光模块的配套组件,比如激光器的封装结构、透镜、滤波片、光纤阵列等等。技术门槛不低,属于精密的“光学机械活儿”。

它不直接做最终的光模块(那是中际旭创、新易盛等等这些头部的主场),但他们是上游的关键配件提供者,你可以理解为“为光模块厂供应核心零部件”。

行业地位:在光器件细分领域,尤其是高速率产品上,天孚是国内领先者之一,客户覆盖国内外主流光模块厂商。这两年全球搞AI、建算力中心,高速光模块需求猛增,它也跟着“躺赢”了一波。

02

核心业务

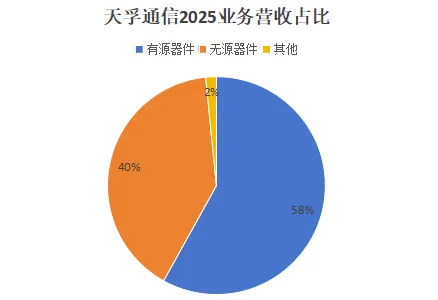

(注:根据天孚通信(300394.SZ)2025财报数据整理/数值已归于整数百分比)

天孚通信(300394.SZ)核心围绕光通信器件展开,是 AI 算力产业链的关键硬件供应商。

公司以光有源器件为主要增长动力,主打高速光引擎、光模块相关组件,直接受益于全球 AI 数据中心对 800G、1.6T 高速传输的需求爆发,客户以海外头部算力企业为主,成长性突出。

光无源器件作为传统基本盘,技术成熟、毛利率稳定,提供持续现金流。整体业务结构清晰,高增长业务与稳健业务互补,海外市场占比高,行业壁垒较强。

但公司也面临客户集中度较高、行业技术迭代快、竞争加剧等压力,长期增长高度依赖 CPO、下一代高速光器件的技术突破与放量。

03

财务透视

(注:数据源于 天孚通信(300394.SZ)2025财报)

盈利怎么样?是真的“赚翻了”吗?

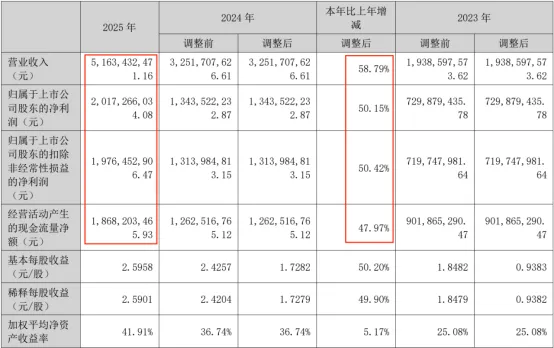

2025年天孚通信(300394.SZ)营收51.63亿元,同比增长58.79%;归母净利润20.17亿元,同比增长50.15%;扣非净利润19.76亿元,同比增长50.42%。

单看增速,确实够显眼,但算不算“赚翻了”,得看利润的“含金量”,不能只看表面数字。

它的归母净利润和扣非净利润增速几乎持平,差值不到0.3个百分点,说明利润几乎全来自主营业务,没有杂七杂八的副业拖后腿。

光器件业务占总营收九成多,核心业务集中度拉满,赚的就是所谓的“正经钱”。

不过有个小情况,2025年综合毛利率53.62%,同比下滑3.67个百分点,主要是光有源器件占比提升、泰国新工厂初期成本高,还有行业竞争加剧导致的。

即便如此,53.62%的毛利率仍远超行业平均水平(约40%),赚钱能力依旧能打,只是增速快但未到“赚翻”的程度,且实际净利金额未达机构预期。

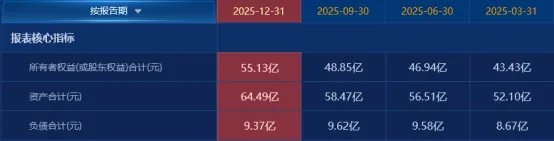

家底厚不厚?负债压力大吗?

(注:数据源于 股宇宙天孚通信(300394.SZ)财务分析资产负债表)

再看资产负债率,只有14.52%,要知道它所处的通信制造业是重资产行业,这个比例已经属于“极端安全”水平。

还有就是,它的负债几乎没有高息贷款,大多是应付账款、合同负债这种“无息负债”。简单说,就是欠供应商的钱、客户预付的钱,不用付利息,财务压力几乎可以忽略不计,家底算得上扎实。

现金流:利润是“纸”还是“钱”?

天孚通信(300394.SZ)2025年经营现金流净额是18.68亿元,同比增长47.97%,增速基本跟上营收和利润的增长节奏,没有出现“利润涨、现金流跌”的脱节情况。

说说现金流增长原因:

一是AI和数据中心需求带动营收增长,直接提升了经营现金流入;

二是回款能力稳健,应收周转率维持平稳,营收能有效转化为现金;

三是收支节奏匹配、费用管控到位,保障了现金流净额稳定增长。

咱们算个简单的账,它的收现比(经营现金流净额/营业收入)约为36.2%,处于行业合理水平。也就是说,每赚100块营收,就能实实在在收回36块多现金,不是靠“赊账”做业绩,利润是真金白银,不是“纸上富贵”。

04

股东格局

(注:数据源于 股宇宙天孚通信(300394.SZ)十大股东)

天孚通信(300394.SZ)股东格局清晰,控股股东为苏州天孚仁和投资管理有限公司,与实际控制人、总经理欧洋为一致行动人,2025年末合计持股约37.56%,由创始人团队主导经营,无“一言堂”问题,前十大流通股东结构多元,包含机构资金。

分红方面,2025年公司分红预案为每10股转4股、派现7元(含税),尚需股东会审议。中期已实施每10股派现5元方案,全年合计派现约1.2元/股,结合当前股价测算,实际股息率约0.36%-0.40%。

公司分红表现稳定,上市以来累计分红13次,近3年持续发布分红方案,2025年现金分红约5.44亿元,占当年归母净利润的46.25%,股东回报意识较强。

05

风险与未来

(注:图源于 天孚通信(300394.SZ)官网)

天孚通信(300394.SZ)不做完整光模块,专做光器件,业务分两块:老本行光无源器件(稳),新增长极光有源器件(占比超五成),2025年1.6T光引擎已完成规模量产并实现正常交付。

客户方面,前五大客户营收占比实际达89.73%,集中度较高,第一大客户占比63.31%,存在一定客户依赖风险。风险则集中在海外营收占比高(74.35%)、行业竞争加剧和上游核心物料供应不确定。

AI算力需求持续爆发,1.6T、400G光引擎需求仍在增长。CPO配套光器件已通过客户认证,为CPO光引擎量产奠定基础,预计2026年CPO光引擎有望实现量产。泰国工厂正逐步释放产能、提升利用率,未来满产后能有效降本避风险。

对于天孚,未来的看点在于:能否在下一轮技术迭代中继续保持领先?激光雷达配套光器件等新业务能否培育成第二增长曲线?全球化布局能否抵御地缘政治带来的供应链风险?

未来,无论是“东数西算”还是“AI赋能一切”,底层的物理世界总需要更高效的光去连接、去感知。而像天孚这样的公司,正是在为这个更明亮、更智能的未来,拧紧每一颗螺丝,校准每一束光,或许就是它最朴素的长期主义吧。

大家觉得,天孚通信(300394.SZ)未来最大的挑战,是技术迭代的速度,还是行业竞争的白热化?欢迎在评论区聊聊你的看法。

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨点个赞收个藏分个享~

下期继续解读财报,不见不散~)