作者/提默西

公司是国药集团旗下化学制药工业发展与资本运作的核心平台,产品涉及医药中间体及原料药、化学制剂、生化制品等医药工业的全产业链覆盖。2025年度,公司原料药及医药中间体业务实现营业收入44.76亿元,毛利率24.71%;制剂业务实现营业收入46.22亿元,毛利率42.06%。

分产品看,2025年全身用抗感染药实现营业收入17.26亿元,毛利率26.25%;心血管系统用药实现营业收入7.06亿元,毛利率52.72%;神经系统用药实现营业收入5.16亿元,毛利率70.77%;泌尿生殖系统用药及激素制剂实现营业收入4.43亿元,毛利率48.01%;骨骼肌肉系统用药实现营业收入3.63亿元,毛利率73.03%。

公司多项产品在市场上拥有较高的占有率和品牌知名度。在医药中间体及原料药领域,克拉维酸钾系列产品、7-ACA、6-APA出口市场份额稳居行业前三。在制剂产品方面,公司头孢呋辛酯片、注射用甲泼尼龙琥珀酸钠国内市场占有率稳居行业第一;硝苯地平控释片、盐酸米那普仑片市场占有率稳居仿制药企业第一;注射用头孢曲松钠、双氯芬酸钠缓释片、头孢地尼分散片终端市场份额均位居行业前三。

01

盈利质量

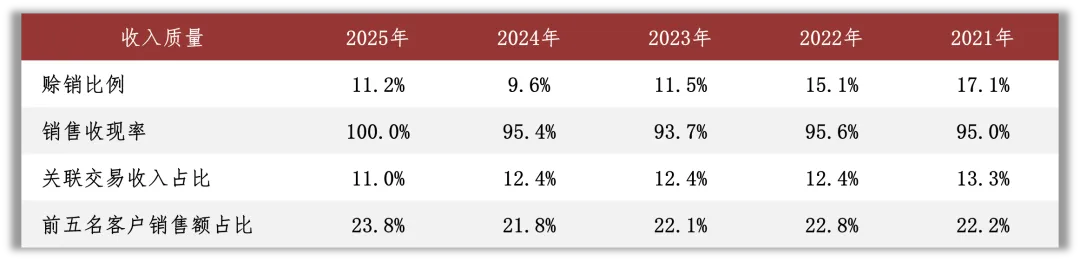

观察收入质量,2025年赊销比例和关联交易收入占比合计约22%。2025年末公司关联方应收账款余额0.83亿元,占期末应收账款总额的比例为7.75%。另外,2025年公司前五名客户销售额为22.30亿元,占年度销售总额的比例为23.82%;前五名客户销售额中关联方销售额8.49亿元,占年度销售总额的比例为9.07%。

营业成本是影响公司EBIT的主要扣减项目。公司的营业成本主要包括原辅包材、制造费用、人工成本等项目;分业务看,2025年原料药及医药中间体的营业成本中原辅包材占比为69%,制剂的营业成本中原辅包材占比为72%。2025年公司销售费用同比减少53.95%,主要系销售服务费减少5.68亿元,职工薪酬减少0.34亿元。

02

资产质量

观察2025年末的总资产数据,核心资产占比50%,货币资金占比21%,非核心资产占比29%。货币资金主要包括可随时用于支付的银行存款38.24亿元,占比95%。

非核心资产主要包括长短期大额存单及定期存款合计48.25亿元、权益类投资2.18亿元以及长期股权投资1.94亿元等;长期股权投资中单项金额重大的项目包括持有联营企业国药中联47.84653%的股权,账面价值1.86亿元。

核心资产中重点关注存货和固定资产等。根据2025年报数据,存货账面余额中库存商品占比38%;以近三年的平均营业成本为基数进行计算,2025年末库存商品的周转天数约为34天。

根据2025年报数据估算,房屋及建筑物在固定资产中占比34%(按原值计算,以下同),折旧年限约为24年,已使用年限约为11年。作为对照,看一下土地的已使用年限:根据2025年报数据估算,土地使用权在无形资产中占比为38%,摊销年限约为41年,已使用年限约为14年。

03

负债情况

截至2025年末,公司资产负债率18%,有息负债率几可忽略;另外,公司对子公司国药江苏威奇达提供担保余额为0.87亿元。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

景气变化

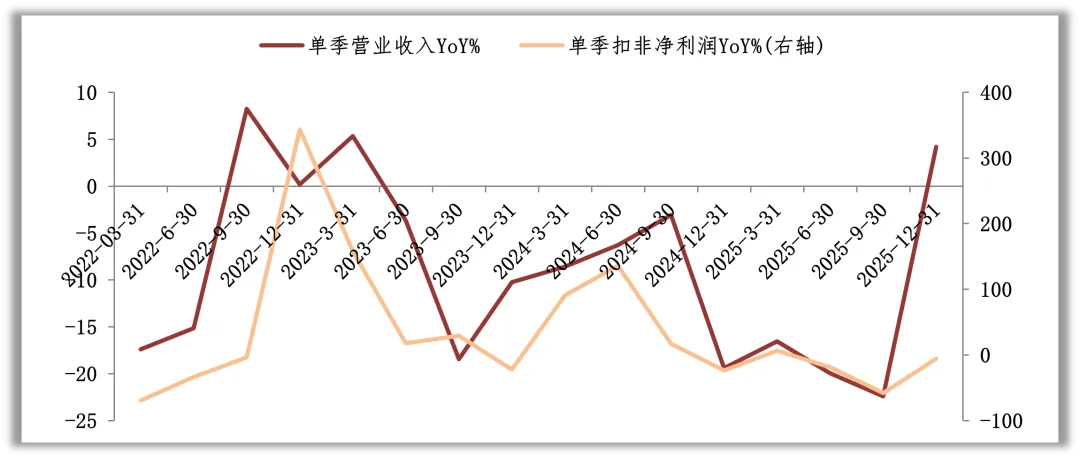

观察营收增速与扣非净利润增速的变化,近三年的景气低点出现在2025年三季度。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策、市场竞争等。

2025年,受终端制剂市场需求疲软及行业竞争加剧影响,公司部分重点医药中间体及原料药产品价格出现同比下滑;制剂板块在集采常态化推进、提质扩面联动降价以及营销结算模式转变等多重因素叠加作用下,收入规模较上年同期有所收缩。

国内化学仿制药市场竞争格局日趋复杂。公司产品主要集中于抗感染、心血管、神经系统等领域,市场竞争品牌众多,存在一定程度的产品同质化现象。随着带量采购政策的持续扩围扩面,药品价格下降压力加大。缺乏原料药配套或规模优势不足的企业,盈利能力将急剧恶化。

医药行业是强政策导向型行业,受国家医药卫生体制改革影响深远。近年来,药品集采常态化、医保目录动态调整、DRG/DIP支付方式改革、原料药反垄断、“四同”药品价格联动等政策持续推进,行业政策环境依然复杂严峻。

第十一批国家药品集采显著优化规则,通过引入防恶性低价的“锚点”价、强化企业生产与质量门槛、建立反围标串标的惩戒机制等措施,引导仿制药行业从“价格内卷”转向以临床价值和质量为核心的良性发展轨道。集采规则调整让医疗机构可选择按具体品牌报量,使需求与中选结果更好匹配。

随着集采规则趋于稳定和常态化,企业竞争焦点将从“拼价格”转向“拼质量、拼成本、拼合规”。医疗保障改革趋向“系统集成”与“精细治理”,控费与提质并重。医保基金精细化管理将持续加强,支付方式改革将更趋完善,药品与耗材集中采购将在规则上持续优化,共同促进“降价、保质、稳供”的多元目标达成。

06

现金分红与投融资

观察现金分红情况,近三年公司的现金分红比例维持在19%以上。外部融资方面,公司于2022年12月以8.27元/股的价格向国药集团非公开发行普通股145,102,781股,募集资金净额11.87亿元,用于补充流动资金及偿还债务;新增股份的股份登记手续于2023年1月办理完毕。公司于2023年6月16日提前赎回并摘牌“现代转债”,2023年“现代转债”共计转股169,086,659股,2019年10月8日至2023年6月16日累计转股数为169,132,951股。

从2025年末在建工程的情况看,重要在建工程项目待投资金额超过3.83亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约85.58亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在2.20亿元至3.57亿元之间。

根据现有信息判断,除了资本开支以外,研发投入也会产生较大资金需求;在维持2025年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。