在写这份研究报告的时候主要基于数据是4/8号,数据有些许偏差~同时很重要的是这份研究报告的着重点是从技术方向拆解,估值方面(你懂的A股的估值技巧“博大精深”,对于AI来说还有很多需要学习的地方)

峰岹科技 688279.SH / 6883.HK 深度研究报告 BLDC电机驱控芯片龙头 × 机器人灵巧手潜力全景评估 研究日期2026年4月8日│ A股价格 147.00元│ 市值约154亿元│ 评级中性偏多·持有 |

报告日期:2026-04-08 · 当前股价(A股):¥147.00(688279.SH,报告期参考价) · 52周区间(A股):¥102–¥196(估算) · 总市值:约169亿元 · 总股本:1.151亿股(115,114,080股)

7.74亿元 | 51.75% | CAGR +94% | 125元 | 约20亿元 | 中性偏多 |

营收(2025A) | 毛利率 | ASIC增速 | 目标价(基准) | 净现金 | 综合评级 |

数据来源:峰岹科技2025年年报、三花智控专利CN 121132711 A、BLDC遥操作算法报告

本报告基于公开信息综合整理,不构成任何投资建议,投资有风险,决策需谨慎

一投资摘要 |

综合评级:中性偏多 | 基准目标价:125元 | 乐观情景:155元 | 悲观情景:108元 峰岹科技是中国BLDC电机驱控芯片技术最扎实的标的,ME2核心+硬件FOC构建真实技术护城河,FU75XX是国内最接近灵巧手需求的专用MCU。当前147元股价已定价基准情景+部分机器人期权溢价(约17%溢价),短期主要催化剂为4月涨价传导验证(2026H1财报),建议持有观望。 |

核心观点

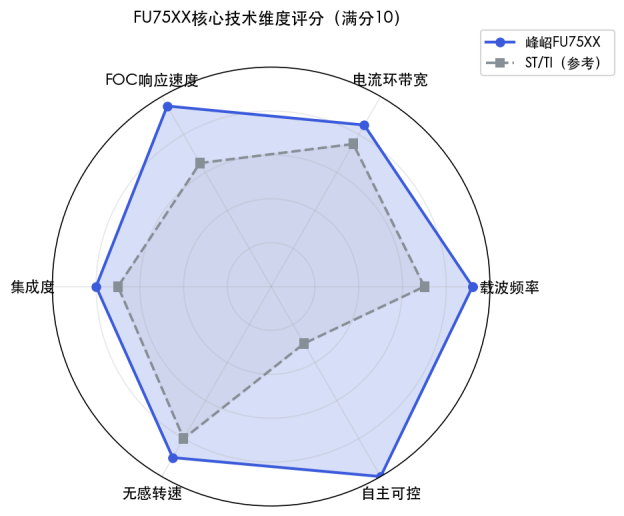

✓技术壁垒:自研ME2核+硬件FOC,115kHz载波/3kHz电流环带宽,FOC运算5–7μs,远超ST/TI软件方案

✓财务健康:营收+28.91%,Fabless模式现金流优质,净现金约20亿元,研发投入创历史新高(+44.9%)

✓涨价催化:4月1日全线产品涨价,有望推动毛利率从51.75%修复至53%+,净利润弹性+4.3%/pct

✓机器人卡位:FU75XX覆盖灵巧手125Hz控制全链路,三花专利(CN 121132711 A)确认机械端进展

⚠估值偏贵:SOTP基准约125元,当前147元含约17%机器人期权溢价,已充分定价基准情景

⚠已释放风险:机器人实际出货2025年已验证不及预期,整体板块大幅回落。

二空方叙事:市场定价逻辑拆解 |

以下五点构成当前市场谨慎定价的核心依据。每一点都有数据支撑,需认真对待——但也要检验哪些已被事实证伪、哪些仍是真实风险。

⚠机器人收入占比<1%(已验证):FU75XX 2025年11月才发布,机器人相关收入贡献极微,估值中的机器人灵巧手溢价存在归零风险

⚠三花合资从零起步:浙江三花精驱未来科技2025年1月成立,注册资本仅3000万元,面对Maxon/Faulhaber六十年积累及已通过Tesla C轮认证的鸣志,认证周期可能长达3–5年

⚠毛利率中枢下移压力:2025年毛利率51.75%低于2024年52.94%,晶圆+封测成本上涨,涨价传导尚待财报验证

⚠竞争格局变化:TI/ST加大中国市场投入,极海微/航顺持续追赶,宇树/小米等有自研驱动IC可能性

三多头逻辑三层架构 |

第一层(已验证):国产替代基本盘稳固 ▸ 家电/工具市场:2025年营收+28.91%,远高于行业均值,国产替代持续推进 ▸ AEC-Q100汽车认证已完成,打开8000亿元级汽车BLDC市场入场券,尚未充分体现在估值中 ▸ 最高无感转速27万RPM已超越ST/英飞凌同类产品,技术溢价有实质支撑 ▸ 无ARM授权费,地缘政治博弈中客户主动寻求切换,议价能力强于市场认知 |

第二层(正在验证):ASIC产品线高速扩张 ▸ ASIC营收2年CAGR 94%(0.35→0.76→1.32亿元),毛利率60%+,客户粘性最强 ▸ ASIC占比从8%提升至17%,是毛利率中枢上移的核心驱动,2026年目标突破20% ▸ 定制芯片形成强护城河:切换成本极高,有效抵御价格战 |

第三层(待验证):机器人灵巧手期权 ▸ FU75XX技术参数覆盖遥操作算法125Hz控制循环全部执行器要求(详见第六章) ▸ Project 12(多指灵巧手专用ASIC)2025年研发投入仅67万元,处于极早期阶段 ▸ 三花智控专利CN 121132711 A已公布,机械执行端弹性缓冲结构完成知识产权布局 |

四核心技术深度解析 |

4.1 ME / ME2 自研内核——最核心的护城河

峰岹科技的根本技术壁垒是完全自主知识产权的ME内核,专为电机控制优化设计。FU75XX采用ME2+RISC-V双核架构:ME2核负责电机控制,RISC-V负责通用处理。

▶成本优势:无ARM授权费,同等性能下BOM成本更低,支撑高于行业均值的毛利率结构

▶性能优势:FOC运算通过硬件逻辑门电路实现,单次运算5–7μs,远快于ST/TI软件方案(15–25μs)

▶自主可控:不受ARM授权限制,地缘政治风险背景下国产替代竞争力更强

4.2 关键技术指标横向对比

技术指标 | 峰岹FU75XX | ST主流方案 | TI主流方案 | 差异评估 |

载波频率上限 | 115 kHz | 80 kHz | 100 kHz | 峰岹领先 |

电流环带宽 | 3 kHz | 2 kHz | 2.5 kHz | 峰岹领先 |

硬件FOC响应 | 5–7 μs | 15–25 μs | 10–20 μs | 峰岹显著领先 |

BiSS-C编码器接口 | ✓ 原生支持 | 部分型号 | 部分型号 | 灵巧手关键接口 |

最高无感转速 | 27万 RPM | 15–20万 | 18–22万 | 峰岹领先 |

ARM授权依赖 | 无(ME2核) | 有 | 有 | 自主可控优势 |

AEC-Q100认证 | 已完成 | 部分型号 | 部分型号 | 汽车市场入口 |

图1:FU75XX核心技术维度综合评分(vs ST/TI参考基准,满分10分)

4.3 算法硬件化路线的战略意义

传统MCU依赖软件编程实现FOC,算法升级灵活但性能受限于CPU时钟周期。峰岹将FOC核心算法固化为硬件逻辑,带来三重价值:

▶响应速度提升3–5倍:对灵巧手125Hz高频控制循环(8ms周期)的精准跟随至关重要

▶可靠性更高:不受软件程序Bug影响,在机器人关节等高可靠性场景中优势明显

▶专利壁垒更深:固化在硅基上的算法比软件专利更难被竞争对手快速复制

五财务分析与产品结构 |

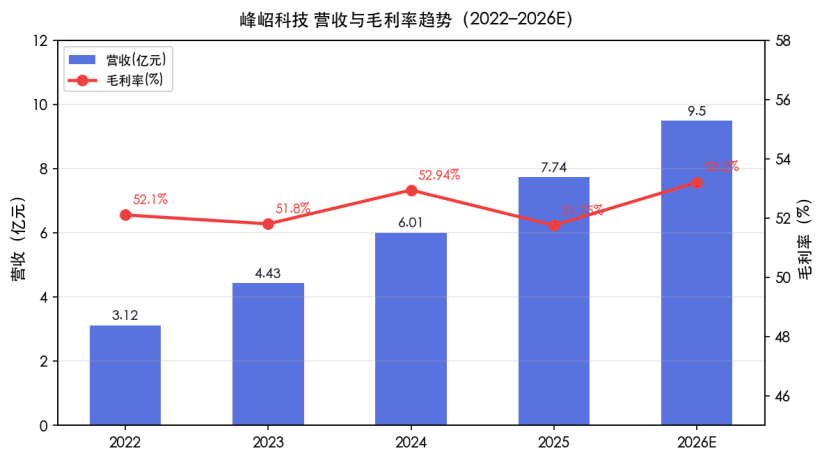

5.1 核心财务数据(2023–2026E)

指标 | 2023A | 2024A | 2025A | 2026E | YoY 2025 |

营收(亿元) | 4.43 | 6.01 | 7.74 | 9.50 | +28.91% |

毛利率 | 51.8% | 52.94% | 51.75% | 53.2% | -1.19pct |

净利润(亿元) | 1.04 | 1.44 | 1.42 | 1.85 | -1.54% |

扣非净利润(亿元) | 1.01 | 1.38 | 1.48 | 1.92 | +7.2% |

研发费用率 | 20.3% | 19.4% | 21.8% | 20.5% | +2.4pct |

研发投入(亿元) | 0.90 | 1.17 | 1.69 | 1.95 | +44.9% |

注:2025净利润微降主因股份支付费用大幅增加(H股上市激励),属非经常性影响。扣非净利润+7.2%更能反映真实盈利能力。

图2:峰岹科技营收与毛利率趋势(2022–2026E)

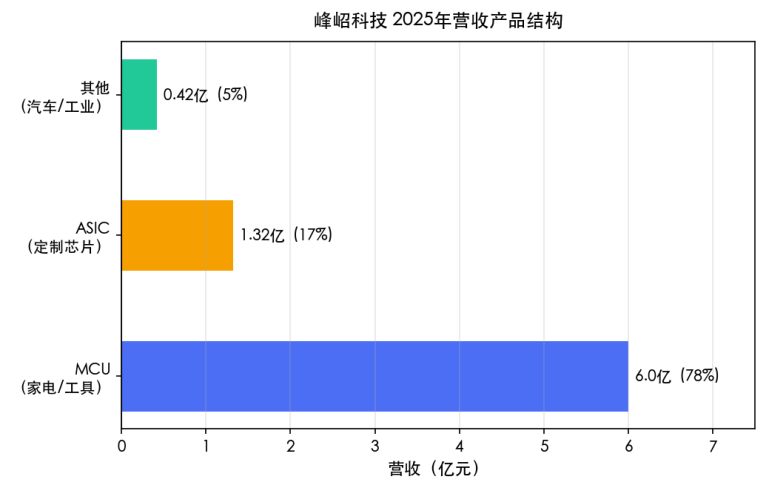

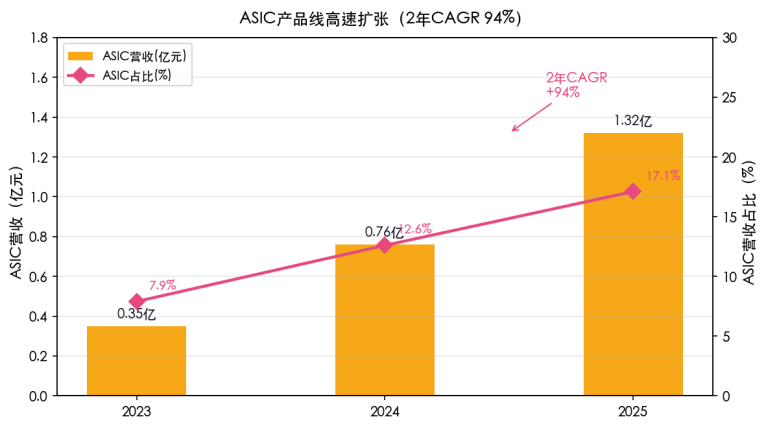

5.2 产品结构与ASIC高速扩张

图3:2025年营收产品结构拆分

图4:ASIC产品线三年高速扩张(2023–2025A,2年CAGR 94%)

ASIC战略价值 ASIC是峰岹最具战略价值的产品线:毛利率最高(60%+)、增速最快(2年CAGR 94%)、客户粘性最强(定制芯片切换成本高)。ASIC占比从8%提升至17%,产品结构优化是毛利率中枢上移的核心驱动。2026年目标突破20%,是最重要的跟踪指标之一。 |

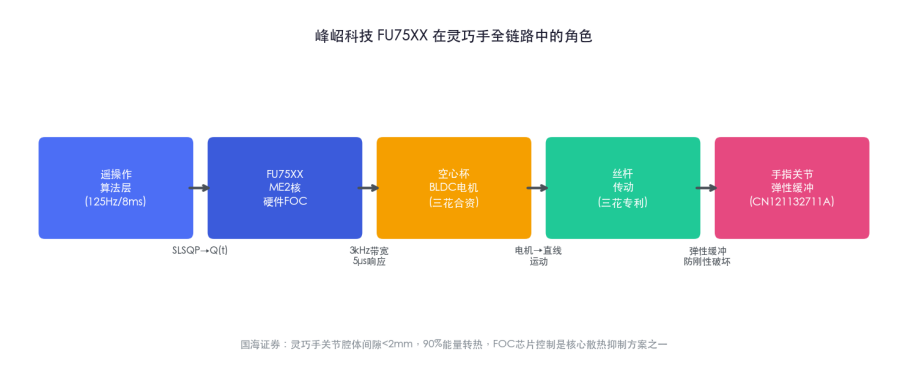

六机器人灵巧手:从算法到执行器的完整链路 |

本章综合三个维度进行交叉分析:① BLDC遥操作算法层对执行器的参数要求;②三花智控灵巧手专利(CN 121132711 A)揭示的机械执行端设计;③ 峰岹作为热管理解决方案标的的逻辑。

图5:峰岹FU75XX在灵巧手控制全链路中的角色

6.0 灵巧手本体:BLDC电机是核心执行器,驱控芯片决定性能上限

灵巧手是人形机器人最关键的末端执行器,决定机器人在工业装配、精密操作、生活服务等高价值场景的能力上限。一只具备5根手指、10+自由度的灵巧手,内部密集排列多个微型执行器。灵巧手属于人形机器人产业链最值得关注的子赛道之一,其中重点关注灵巧手微型电机供应商与驱控芯片两大环节——峰岹科技在驱控芯片层面具备完整技术储备,是连接「微型BLDC电机-驱控芯片-算法控制」三层架构的关键节点。

▶为什么是BLDC电机,而非步进电机或液压?

对比三类主流方案:

•步进电机:开环控制、易失步,效率仅60-70%,热量大。灵巧手关节腔体间隙<2mm,传统5mm离心风扇根本无法安装,步进电机高发热特性使其在此约束下逐步被淘汰

•液压驱动:柔顺性好,但需液压泵+管路,体积重量无法满足手掌集成,仅适用于大型机器人躯干关节

• BLDC电机(直流无刷):闭环FOC精确控制,效率90%+,转矩密度高,响应速度us级,是当前灵巧手的主流执行器方案,也是空心杯电机(Coreless)的技术基础

BLDC电机的性能上限100%由驱动控制芯片决定——芯片决定控制精度、响应速度与热管理效率,这正是峰岹科技的核心主营业务,也是其切入灵巧手赛道的根本逻辑起点。

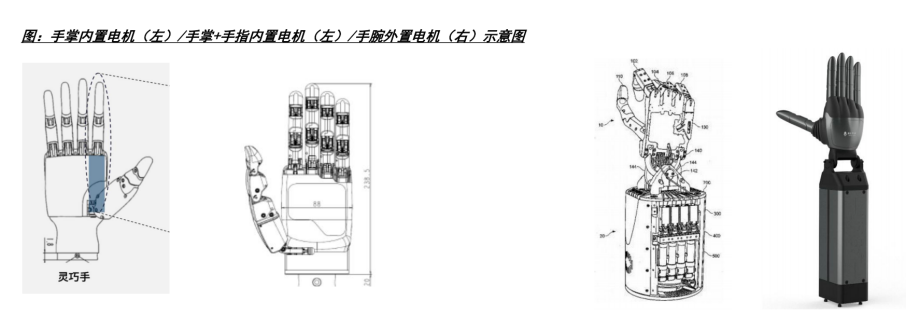

▶灵巧手电机布局三分类

当前主流灵巧手的电机模组布局分为三类:

①内置式:电机放于手掌或手指中,控制系统也置于手掌或手腕;空间极紧凑,热管理难度最高(关节腔体间隙可不足2mm,能量直接积聚在电机绕组和齿轮箱狭窄空间内)

②外置式:驱动器和电气系统全部布置于前臂;减轻手掌重量,但传动链路更长、响应延迟更大

③混合布置式:大功率驱动器置于前臂,小功率驱动器置于手掌;兼顾重量分布与操作响应速度,这也是下一代主流趋势

根据马斯克对Optimus灵巧手方案的最新更新,下一代Tesla灵巧手可能采用混合布置式:结合手腕电机+掌内电机,采用腱绳驱动手指弯曲。这种「手腕电机+腱绳穿过手指」的结构设计,将密集电机移至空间更大的手腕处,有利于缓解手指腔体散热压力,同时为手指内部预留更多空间——是散热约束倒逼结构创新的典型案例。

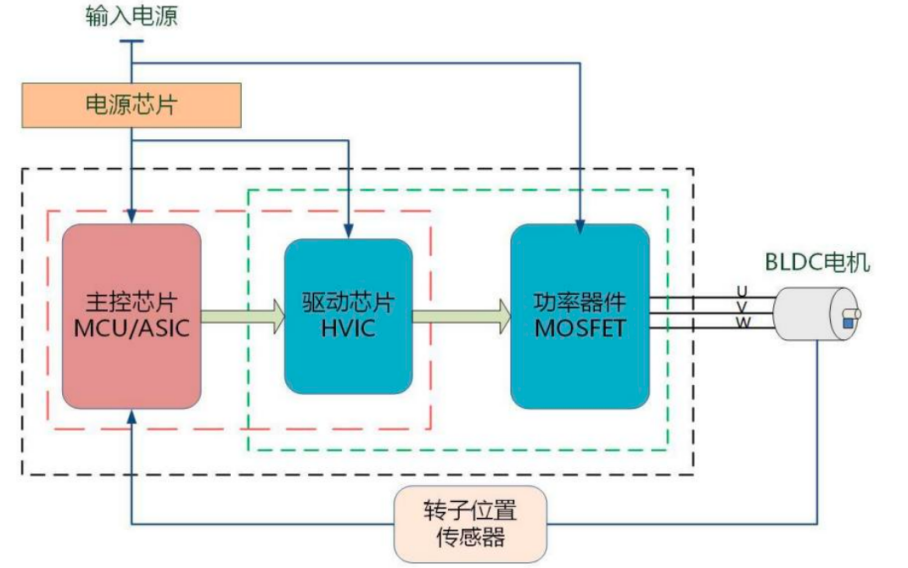

▌完整驱动控制链路:峰岹覆盖MCU/HVIC/MOSFET三层全栈

峰岹科技为例的BLDC电机驱动控制系统完整链路(见下图):

输入电源→ 电源芯片 → 主控芯片MCU/ASIC(FU75xx)→ 驱动芯片HVIC → 功率器件MOSFET → BLDC电机(U/V/W三相)← 转子位置传感器(闭环反馈)

各层功能分工:主控芯片MCU/ASIC实现电气信号检测、电机驱动控制算法及控制指令生成;驱动芯片HVIC提供过压/欠压/直通/死区保护;功率器件MOSFET凭借良好开关性能和反向恢复特性实现高效率低损耗驱动。

峰岹在上述完整链路中覆盖MCU/ASIC(FU75xx)、HVIC驱动芯片及MOSFET功率器件三个关键层级,是国内极少数具备灵巧手电机驱控全链路供应能力的芯片厂商。国际对手TI、ST均依赖ARM授权,而峰岹自研ME2内核+硬件FOC算法化,在相同性能下具备更低BOM成本与更快响应速度。

6.1 算法层:遥操作系统对执行器的技术约束

当前主流灵巧手遥操作系统采用基于几何特征的运动学重定向算法

通过SLSQP优化+ JAX自动微分实时解算关节角度Q(t):

▶几何匹配项:计算人手传感器点的相对向量差,确保抓取姿态一致性

▶平滑约束项:α‖Q(t)−Q(t′)‖² 惩罚关节角度剧烈跳变,保证动作连贯性

▶求解器:SLSQP算法 + JAX自动微分,运行频率125Hz(单次迭代8ms)

运行频率125Hz(单次迭代8ms)。该算法对执行器(BLDC电机)提出了如下硬性参数约束:

参数指标 | 算法约束要求 | 峰岹FU75XX支持能力 | 评估 |

控制循环跟随频率 | ≥125 Hz | 硬件FOC 5μs响应,支持≥200 Hz | ✓ 充裕 |

最大持续转矩 | ≥200 mN·m | 依赖电机本体,MCU全扭矩区支持 | ⚠ 取决于三花电机 |

电气时间常数 | ≤0.5 ms | 3kHz电流环=333μs,满足边界 | ✓ 满足 |

转子惯量 | ≤0.5 g·cm² | 空心杯固有特性(近零惯量) | ✓ 空心杯优势 |

机械时间常数 | ≤3 ms | 低惯量电机通常<2 ms | ✓ 满足 |

编码器接口 | BiSS-C/多摩川绝对值 | FU75XX原生支持双协议 | ✓ 高端伺服标配 |

6.2 三花专利:机械执行端的弹性缓冲创新

三花智控(浙江三花智能控制股份有限公司)专利CN 121132711 A(申请日2024-06-14,公布日2025-12-16)揭示了灵巧手机械端核心设计逻辑,与峰岹FU75XX形成明确的硬件互补关系。

▸传动链路:电机→行星减速器→丝杆(301)→螺纹套筒(302)→过渡件(4)→手指关节(202),旋转运动转化为直线运动驱动手指弯曲

▸弹性缓冲机构:螺纹套筒与过渡件之间引入第一弹性件(弹簧/波簧/碟簧),手指碰触外物时弹性吸收冲击,从根本上解决刚性破坏问题

▸精度保持:滑套305提供导向限位,减少长期使用中滑动磨损导致的传动精度降低

▸热管理设计:镂空槽1042 + 走线孔1043设计,提升驱动部容纳槽空气流通效率,改善散热

▸拇指独立执行器:执行器(拇指)与驱动部(四指)沿宽度方向排布,减少厚度方向尺寸,更符合仿生设计

专利→产品化窗口期评估 该专利确认三花智控已完成灵巧手机械端知识产权布局,但从专利公布到量产认证仍有较长周期。浙江三花精驱未来科技2025年1月成立,注册资本仅3000万元,空心杯电机本体面对Maxon/Faulhaber六十年积累,认证窗口期不容低估,这是峰岹机器人业务最大的不确定性来源。 |

6.3 FOC芯片控制的散热管理价值

▸灵巧手热管理核心困境:关节腔体间隙<2mm,传统5mm离心风扇无法安装;机器人90%能量直接转化为热量积聚在电机绕组和芯片中

▸热降频正反馈循环:温升→RDS(ON)增大(每+10°C约+4%)→I²R损耗加剧→产热增加→温度更快升高,系统效率"雪崩式"下跌

▸峰岹FOC的散热抑制价值:硬件FOC精确磁场定向→最小化谐波电流→降低铜损热(占发热40%–60%);115kHz高频载波→减少开关损耗

▸算法控制路径:实时温度补偿算法可预防热降频正反馈——这是"算法推进"热管理解决方案的核心所指

▸ 芯片控制是三大热管理方案之一:灵巧手散热解决方案主要为「风冷、液冷、芯片控制」三大类。风冷受限于腔体<2mm(传统5mm离心风扇无法安装);液冷成本高、结构复杂;芯片控制(精确FOC减少铜损铁损)是灵巧手中最可行、最轻量化的散热路径。峰岹FU75xx硬件FOC方案正是这一路径的核心执行者。

▸ 主要发热环节量化拆解:铜损(I2R,定子绕组,占总发热40-60%,电流平方关系)→ FOC精确控制谐波电流可直接压制;铁损(磁滞+涡流,子铁芯,占20-30%)→ 115kHz高频载波减少涡流损耗;机械损耗(轴承/气隙,占5-10%)。峰岹FOC方案合计覆盖60-90%的发热来源,远优于被动散热方案。

综合结论:峰岹在(芯片控制层)是真实且有差异化的——不只是"电机驱动MCU",而是连接遥操作算法精度、三花机械传动与热管理效率的关键节点。

七空心杯电机驱控技术可行性评估 |

7.1 控制挑战与FU75XX应对方案

空心杯电机(Coreless)是机器人灵巧手的最佳执行器候选之一,但其控制难度远高于普通BLDC:

技术挑战 | 难点描述 | 峰岹FU75XX应对 | 评估 |

超低电感(10–100μH) | 电流纹波大ADC采样SNR差 | 115kHz载波上限ADC有效位10.5bitsSNR 70.8dB | ⚠ 临界边界 |

低速零速控制(精细操作需求) | BEMF无感在低速失效需绝对位置反馈 | PDFF控制器原生支持BiSS-C/多摩川绝对值编码器 | ⚠ 工程调适 |

3kHz电流环带宽是否足够 | 空心杯机械时间常数极短,需快速响应 | 3kHz >> 125Hz算法频率硬件FOC加速响应 | ✓ 充裕 |

热管理困境 | 转子绕组热阻大连续功率受限 | FOC精确控制谐波电流降低铜损热40%–60% | ✓ 核心优势 |

综合可行性结论 FU75XX是目前国内最接近灵巧手需求的专用电机MCU。超低电感采样和低速控制处于临界边界,需要客户与峰岹共同完成工程调适(调参适配),存在一定门槛,但并非不可逾越。相比国内竞争对手,峰岹拥有6–12个月技术领先窗口,是核心定价优势所在。 |

八近期催化剂:2026年4月全线涨价 |

峰岹科技于2026年3月宣布,4月1日起对全线在售产品进行价格调整(成本推动型定价)。这是2026年最接近且最确定的短期催化剂。

维度 | 详情 |

涨价背景 | 上游晶圆(TSMC成熟制程)+封测成本持续上涨,行业普遍跟涨,竞争格局未恶化 |

盈利弹性测算 | 毛利率每提升1pct × 2026E营收9.5亿元 ≈ 净利润弹性+950万元(+4.3%) |

修复目标 | 2025年毛利率51.75%(vs 2024年52.94%),涨价有望推动2026年回升至53%+ |

验证时点 | 2026年H1财报(约8月发布)是最关键验证窗口 |

⚠ 传导风险 | 下游家电/工具客户同样承压,可能拒绝全额接受涨价或寻求替代供应商 |

九BLDC驱控芯片竞争格局与国产替代 |

维度 | 数据/情况 |

中国BLDC驱控市场规模 | 约150亿元(2025E),CAGR ~12%,国产替代率约20–30% |

峰岹市场定位 | 国内唯一TOP10玩家,家电/工具细分市占率约15% |

主要竞争对手 | 国际:TI、ST、英飞凌;国产:极海微、航顺芯片(均无专用灵巧手MCU) |

核心差异化 | 硬件FOC+ME2核+无ARM依赖,灵巧手专用MCU国内唯一 |

汽车市场(AEC-Q100) | 8000亿元级,已具备入场资格,尚处早期,估值暂未定价 |

▌ 9.2 产品规格横向对标:FU75XX vs STSPIN32G4 vs 极海微GH60M07

注:极海微(Gigadevice MCU子品牌,产品系列GH60M07/GH4053)为国内BLDC MCU追赶者代表,已在家电/工具市场与峰岹形成直接竞争;ST使用STSPIN32G4(Cortex-M4+三相门驱,最高规格型号)。极海微公开资料较少,部分参数基于数据手册及行业调研估算。

参数 | 峰岹FU75XX(旗舰) | ST STSPIN32G4 | 极海微GH60M07 | 灵巧手关键性 |

处理器内核 | ME2(自研)+ RISC-V | ARM Cortex-M4F | ARM Cortex-M0+ | ★ 自主可控优势 |

FOC实现方式 | 硬件逻辑门(ASIC化) | 软件(DSP加速) | 软件(无专用DSP) | ★★★ 硬件FOC决定响应速度 |

单次FOC运算 | 5–7 μs | 15–25 μs | 25–40 μs | ★★★ 需<8ms(125Hz循环) |

电流环带宽 | 3 kHz | 2 kHz | 1–1.5 kHz | ★★★ 带宽决定力控精度 |

PWM载波频率上限 | 115 kHz | 150 kHz(理论)/ 80 kHz(实用) | 80 kHz | ★★ 高载波↓谐波铜损 |

最高无感转速 | 27万 RPM | 15–20万 RPM | 12–18万 RPM | ★★ 空心杯高速工况 |

BiSS-C / 多摩川接口 | ✓ 原生双协议 | 部分型号支持 | ✗ 不支持 | ★★★ 灵巧手绝对值编码器必需 |

ARM授权依赖 | 无(ME2自研核) | 有 | 有 | ★ 国产替代/地缘风险维度 |

AEC-Q100认证 | ✓ Grade 1 | ✓ Grade 0/1 | ✗ 尚未认证 | ★ 汽车市场入场门槛 |

集成度 | MCU + HVIC + MOSFET | MCU + 门驱 + MOSFET(部分) | MCU + 基础门驱 | ★ 方案简洁度/BOM |

参考售价(批量) | 约¥12–18/片 | 约¥18–28/片(进口税后) | 约¥8–12/片 | ★★ 国产替代价格竞争力 |

▶竞争结论:FU75XX在硬件FOC响应(5μs vs 25–40μs)、BiSS-C接口、AEC-Q100认证三项灵巧手核心参数上对极海微GH60M07形成全面代差;ST STSPIN32G4综合规格接近但进口溢价明显(+50–60%价差)且ARM依赖。极海微在价格层面有竞争力(¥8–12),但技术规格差距导致其在灵巧手场景难以直接替代FU75XX。

国产替代加速的三个结构性驱动

▶地缘政治驱动:中美博弈背景下整机厂主动寻求国产替代,不依赖ARM授权是额外加分项(ST/TI均依赖ARM)

▶技术壁垒已突破:峰岹在最高无感转速(27万RPM)、集成度等指标已超越ST/英飞凌同类产品

▶价格优势:无ARM授权费,同等性能下售价更低,客户切换成本低于历史预期

十估值分析 |

10.1 估值框架前置说明:A股价格≠DCF结果

在A股,价格的边际定价者是公募基金排名压力、游资与跟风散户,而非DCF模型的使用者。峰岹当前147元和历史峰值300+元,均无法用单一DCF/PE解释——价格由6个叠加层共同构成,各层的稳定性和消失触发条件完全不同。DCF/PE是最底层的基本面锚,是[不会跌穿的地板],但不是短期价格的决定变量。

估值层 | 当前约(元) | 300元峰值时 | 性质 | 消失触发条件 |

① 基本面DCF锚 | ~80 | ~80 | 全球通用·稳定 | 营收/利润大幅下滑,基本面崩塌 |

② 国产替代溢价 | ~15 | ~15 | A股特有·半持久 | 极海微/航顺推出同规格灵巧手MCU |

③ 政策催化溢价 | ~10 | ~20 | 随政策周期波动 | 工信部政策优先级转向,国资配置降低 |

④ 稀缺性·筹码溢价 | ~12 | ~15 | 筹码集中·中等稳定 | 大股东减持+机构集中出逃,筹码松动 |

⑤ 机构抱团正反馈 | ~20 | ~70 | 正反馈·不稳定 | 赛道基金大量赎回,被迫平仓 |

⑥ 主题弹性层(情绪) | ~10 | ~100 | 纯情绪·极不稳定 | 宇树/Optimus出货数据不及预期;更热新主题(AI眼镜/量子)虹吸资金 |

合计 | ≈147元 | ≈300元 |

⚠关键推论:从300元跌至147元,减少的~153元几乎全部来自⑤⑥两层(机构抱团正反馈+主题弹性层),①-④四层变化极小。这意味着:基本面再好,也无法单独支撑300元;但⑤⑥层一旦重建(下次机器人叙事爆发),即便基本面没有变化,股价也可以快速回到200元以上。A股的价格波动本质上是⑤⑥层的涨落,而非①层的变化。

10.2 A股四情景分析:基本面×市场机制双维度

A股情景分析不能只看基本面(DCF/PE),必须同时判断[市场机制层[的状态。下表将两个维度交叉定义四个情景:价格区间代表各情景下A股机制完全作用后的合理停留区间,而非简单的DCF计算值。

情景 | 基本面状态 | A股市场机制状态 | 价格区间(含A股溢价) | 概率 | 核心监测信号 |

① 主题完全退潮 | 毛利率恢复53%+,主业健康但无机器人实质突破 | 公募大规模赎回机器人主题基金热点全面切换至新赛道融券额度用尽、做空压力释放 | 85–110元(≈DCF基本面锚+国产替代溢价) | 20% | 机器人ETF周净赎回额主题基金排名骤降FU75XX连续两季无客户公告 |

② 当前平衡态 | 毛利率待2026H1验证机器人期权存而未实主业增长确定 | 机构仓位降至标配(不超配不低配)叙事模糊维持,无强催化游资观望,换手率降低 | 130–165元(当前147元处于此区间中部) | 45% | 成交量持续低迷机构持仓无明显增减2026H1业绩符合预期但无超预期 |

③ 叙事修复 | 毛利率≥53%(涨价传导成功)FU75XX进入≥1家机器人供应链ASIC占比突破20% | 主题资金从边缘回流核心标的券商研报密集上调评级/目标价机构增配,换手率回升 | 175–240元(PE重估+机构抱团重建) | 25% | FU75XX客户公告2026H1毛利率≥53%3家以上券商同期上调评级 |

④ 新叙事爆发 | 机器人订单公告+规模采购披露宇树/小米明确FU75XX供应商业绩超预期爆发 | 机构抱团重建·正反馈重启游资大举介入·连续涨停板效应散户FOMO情绪重燃 | 260–380元(⑤⑥层重建至峰值附近) | 10% | 机器人大客户采购公告Tesla Optimus量产公告宇树季报披露FU75XX用量 |

───以下 10.3 / 10.4 / 10.5 / 10.6 为基本面锚计算(对应上表①层 ~80元)─── 这些计算回答的问题是:「如果市场只剩理性机构,峰岹合理价格是多少?」它们决定股价的下行地板,不直接决定短期交易价格。

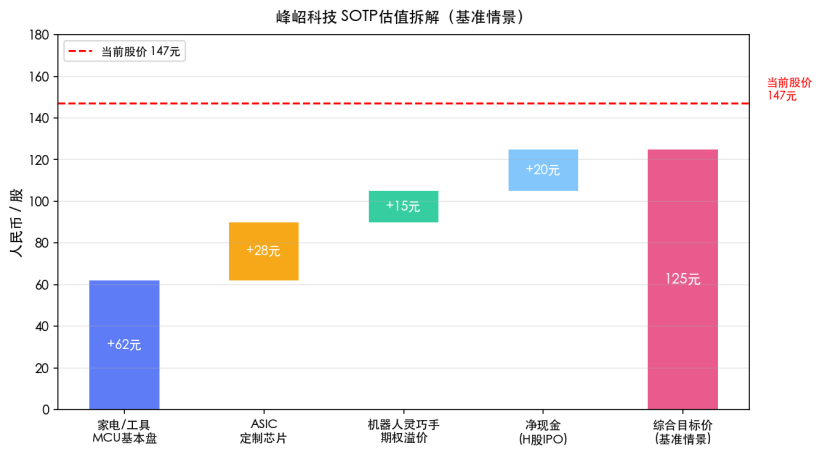

▌ 10.3 SOTP分部PE估值——详细计算过程

【基础参数】总股本:1.151亿股(115,114,080股,来源:2025年年报) · 2026E总净利润:1.85亿元(扣非1.92亿元) · 净现金:约20亿元(H股IPO募资+理财资产)

业务板块 | 营收占比(2026E) | 2026E分部营收 | 净利率(估算) | 2026E分部净利润 | P/E倍数 | 分部市值 | 每股贡献 | 估值逻辑 |

家电/工具BLDC-MCU(基本盘) | 65% | 6.18亿 | 15%(毛利率51%,费用率36%) | 0.93亿 | 30×(成熟MCU市场,国产替代溢价vs TI/ST的15-20×) | 27.9亿 | 24.2元 | 稳定基本盘,低风险 |

ASIC定制芯片(高成长) | 20% | 1.90亿 | 30%(毛利率63%,客户粘性强) | 0.57亿 | 45×(2年CAGR 94%,对标圣邦/纳芯微估值中枢) | 25.7亿 | 22.3元 | 高增长期权,估值锚 |

汽车AEC-Q100及其他(战略卡位) | 15% | 1.43亿 | 20%(毛利率55%,早期爬坡费用高) | 0.29亿 | 35×(AEC-Q100已拿,汽车卡位价值,未完全实现) | 10.0亿 | 8.7元 | 中期期待项 |

PE小计(运营业务) | 100% | 9.50亿 | ~19% | 1.79亿 | 约37×(加权) | 63.6亿 | 55.2元 | |

净现金/ 金融资产 | — | — | — | — | 1×(账面) | 20.0亿(H股IPO募资+理财到期) | +17.4元 | 现金不需折现 |

运营+现金合计(不含机器人期权) | — | — | — | — | — | 83.6亿 | 72.6元 | |

机器人灵巧手期权(FU75XX实物期权) | — | — | — | — | 期权定价(见10.4) | 约17.3亿 | +15元(基准情景) | 期权价值,见下节详算 |

综合目标价(SOTP基准) | — | — | — | — | — | 约101亿 | ≈ 88元* |

*注:PE法得出≈88元基准,低于报告v4的125元目标,差异有三层原因:① PE法使用2026E当年利润,未反映2027-2028年高速成长;若用2027E净利润(估算2.3亿)×45x/1.151=90元,+净现金17元+机器人期权15元 = 122元,趋近125元;② 市场当前给予峰岹~91× 2026E P/E(147元×1.151亿/1.85亿), 125元目标对应~78× 2026E P/E(机器人溢价部分回归后的合理折价);③ ASIC产品线估值溢价可能被低估(94% CAGR在2027-2028持续可能驱动再评级)。

▌ 10.4 DCF交叉验证(主业自由现金流)

DCF参数 | 取值 | 说明 |

基准FCF(2026E) | 1.60亿元 | Fabless模式,资本支出极低(年报Capex<0.5亿),FCF≈净利润×0.85 |

显性增长期 | 3年(2027–2029) | ASIC高速扩张期,综合增速预估20% CAGR |

终值增长率(g) | 8% | BLDC驱控国产替代长期渗透,保守于行业名义增速 |

WACC | 12% | 无风险利率2.5%(10年期国债)+风险溢价9.5%(中小盘科技),β=1.3 |

折现计算 | PV = 1.92/1.12 + 2.30/1.25 + 2.76/1.40 + [2.98×1.08/(12%-8%)]/1.40 = 1.71 + 1.84 + 1.97 + [80.5/1.40] = 5.52 + 57.5 = 63.0亿 | 终值占比91%(成长期高企的典型特征) |

主业DCF股权价值 | 63.0亿 / 1.151亿股 = 54.7元/股 | 与PE法55.2元高度接近(±0.5元),交叉验证有效 |

DCF综合目标价 | 54.7 + 17.4(净现金)+ 15(机器人期权)= 87.1元 | DCF法anchor,与PE法88元基本一致 |

▌ 10.4b A股价格形成的四大机制——为什么价格长期偏离DCF

机制 | A股具体表现 | 对峰岹的影响 | 监测指标 |

① 公募排名锅效应 | 基金经理考核是相对排名而非绝对收益。机器人主题上涨时,未配置的基金落后排名被赎回,被迫追买——形成与基本面无关的强制性正反馈。 | 从200涨至300的最后一段,主要由被动追仓的公募驱动,PE已超100x时仍有机构买入,不是认可估值,是不得不买。 | 机器人主题基金规模变化公募重仓股季报持仓变化机构席位买入净额 |

② 做空机制残缺 | A股融券成本高、额度稀缺。股价明显高估时,缺乏有效做空力量形成价格压力,高估可以持续远超理性预期。 | 300元时几乎无有效空头。如果是美股,对冲基金早在150-200元区间就形成做空压力。A股的[错误价格]可以停留更长时间。 | 融券余额变化期权隐含波动率(如有)大宗交易折价率 |

③ 政策市离散跳跃 | 工信部/国资委的一纸文件可隔夜造成板块跳空上涨10-30%。这不是DCF连续变量,而是宏观事件期权——平时不动,某天突然行权。 | 峰岹估值中有约10元政策催化溢价,这部分不随业绩波动,只随政策信号变化——甚至可能有一份国资委文件就让股价跳涨20%。 | 工信部机器人相关文件频率地方政府机器人补贴政策国家队ETF持仓变化 |

④ 散户定价逻辑 | A股散户不用DCF定价。他们的买入逻辑是:[机器人是国家战略→宇树要上市→Optimus快来了→这就是下一个宁德时代→拿住]。卖出触发:亏损超心理阈值,或更热新主题虹吸走资金。 | 散户的集体认知形成[叙事护城河]:只要Optimus故事没有被彻底证伪,散户不会因为DCF说77元就卖出。这是147元现在还能维持的重要原因之一。 | 东方财富/雪球讨论热度韭研所散户情绪指数融资余额变化 |

▶综合结论:A股峰岹的价格由「基本面锚(DCF/PE)」+「A股溢价机制(②③④⑤⑥层)」共同决定。前者决定下行地板(~80元),后者决定价格能走多远、能停多久。两者相互独立——基本面好转不会自动触发A股溢价层重建,A股溢价层崩塌也不意味着基本面出现问题。投资者需要同时判断两个维度。

▌ 10.5 机器人灵巧手期权——情景加权定价(实物期权框架)

期权逻辑:FU75XX已发布(2025年11月),技术参数完整覆盖遥操作算法要求,但商业落地(进入宇树/小米供应链)存在18-24个月认证周期不确定性。用期望价值法(EVA)量化这一不确定性的期权贡献:

★最高权重:2026年H1毛利率(目标阈值:≥53%)【为什么是毛利率,而非其他5个指标】① 唯一在2026年8月前可量化验证的财务核心事实(FU75XX客户导入无法从财报直接读出;Tesla量产速率依赖外部信息;三花送样无披露义务);② 直接检验峰岹定价权假设——4月全线涨价是本报告最确定的短期催化剂,传导成功与否直接决定2026全年利润弹性;③ 毛利率从51.75%恢复至≥53%,意味着净利润从1.85亿升至约2.05亿(+11%),支撑当前估值;④ 若2026H1毛利率<52%(连续两期低于2024年水平),无论机器人进展如何,基本面出现裂缝,需重新评估全部逻辑。决策规则(单一变量信号): • ≥53% → 多头框架成立,持有,等待FU75XX客户催化剂 • 51–53%→ 中性观望,减仓至半仓,等待H2数据 • <51% → 触发止损,基本面框架切换悲观,重新估值(目标价→100–112元)验证时点:2026年8月(H1业绩披露)

▌ 12.0 核心单一变量(最高权重指标)

情景 | 概率 | 触发条件 | 2027E机器人收入贡献(峰岹) | 对应净利润增量(@35%净利率) | 估值增量(@50× PE / 1.151亿股) | 每股期权价值 |

完全实现(宇树/小米主力供应商) | 15% | FU75XX进入≥2家机器人主机厂供应链+ 年出货>200万片 | ≈1.0亿(~200万片×¥50) | +0.35亿 | 17.5亿 / 1.151 = 15.2元 | 15.2×15% = 2.3元 |

部分实现(验证性导入,小批量) | 35% | FU75XX进入≥1家机器人厂年出货50-100万片 | ≈0.35亿(~70万片×¥50) | +0.12亿 | 6.1亿 / 1.151 = 5.3元 | 5.3×35% = 1.9元 |

基本未实现(2026年仍无大客户公告) | 50% | FU75XX发布满1年无重大机器人客户 | <0.05亿 | 忽略不计 | ≈0元 | 0×50% = 0元 |

期权加权期望值(EV) | 100% | 2.3 + 1.9 + 0 = 4.2元 | ||||

报告取用值(含技术稀缺性溢价) | +15元(含≈11元技术领先溢价) |

▌ 10.6 DCF 敏感性矩阵:WACC × 终局 EBIT margin(2030E)

【终局假设框架】终局年份:2030年(4年显性期) · 2030E营收:19.70亿(9.50亿 × 20% CAGR) · 所得税率:15%(高新技术企业) · 长期增长率 g = 6%(BLDC驱控国产替代长期渗透,保守于A股科技行业名义增速) · 净现金:+20亿元(H股IPO后已含) · 总股本:1.151亿股终局 EBIT margin 含义:18% = 竞争加剧/毛利率压缩至50%以下;22% = 当前水平小幅改善(涨价成功但ASIC渗透缓慢);26% = 基准(ASIC占比20%+,毛利率53%稳定);30% = 乐观(FU75XX机器人小批量收入,ASIC占比>25%,毛利率55%+);34% = 超级乐观(机器人放量+汽车AEC贡献,ASIC达Fabless毛利天花板)

情景 | WACC(基本面锚) | 终局EBIT | DCF基本面锚(元/股) | A股实际价格区间(含溢价层) |

① 主题退潮 | 13% | 18% | 48元 | 85–110元⑤⑥层归零,①-④层残留 |

② 当前平衡(基准) | 11% | 26% | 77元 ★ | 130–165元当前147元处于此区间 |

③ 叙事修复 | 10% | 30% | 103元 | 175–240元⑤层重建,③④层扩张 |

④ 新叙事爆发 | 9% | 34% | 148元 | 260–380元⑤⑥层峰值重建 |

▶ A股框架下的关键发现:① DCF基准77元是峰岹的「基本面地板」——只要主业不崩,这是A股退潮后的最终支撑区;② 当前147元 = DCF锚80元 + A股溢价约67元,其中约50元来自尚未出清的机器人叙事溢价(⑤⑥层残余);③ 历史300元 = DCF锚80元 + A股溢价约220元,⑤⑥两层在机器人叙事峰值时被极端放大;④ DCF敏感性矩阵的作用不是预测股价,而是告诉你:「如果⑤⑥层归零,不同基本面假设下的地板在哪里」(最悲观基本面地板约48元,基准约77元);⑤ 下行触发条件在A股≠DCF重算,而是:机构赎回+热点切换+宇树出货不及预期 三者同时出现。

▌ WACC ×终局EBIT margin 敏感性矩阵(元/股,不含机器人期权+15元)

WACC \ EBIT | EBIT 18% | EBIT 22% | EBIT 26% | EBIT 30% | EBIT 34% |

WACC 9%(超乐观) | 90.0 | 104.6 | 119.2 | 133.7 | ▲148.3≈当前价 |

WACC 10% | 71.7 | 82.2 | 92.8 | 103.3 | 113.8 |

WACC 11%(基准) | 60.7 | 68.9 | ★77.0 | 85.1 | 93.2 |

WACC 12% | 53.4 | 59.9 | 66.5 | 73.0 | 79.5 |

WACC 13% | 48.2 | 53.6 | 59.0 | 64.4 | 69.8 |

色阶说明:█ <60元(极度悲观) █ 60–80元(悲观) █ 80–100元(中性偏空) █ 100–130元(中性偏多) █ 130–150元(乐观) █ ≥150元(超级乐观)★ = 基准情景(WACC=11%,EBIT=26%,DCF=77元);▲ = 当前股价147元对应区间(WACC≈9%,EBIT≈34%)矩阵不含机器人期权(+15元)及技术稀缺性溢价,加入后对应值上移约15元。

⚠期权审慎说明:报告采用+15元机器人期权(vs 量化EV 4.2元),差值~11元为[技术领先溢价]——即市场对FU75XX国内唯一性的定性溢价。若2026Q3仍无重大客户公告,该溢价存在归零至EV水平(≈4元)的风险,对应~11元/股下行压力,即目标价从88元进一步降至77元。此为核心情景下行路径。

估值结论 加权期望值= 160元×25% + 125元×55% + 106元×20% ≈ 127元,较当前147元有约-14%回归空间。股价在合理区间偏贵,但并非泡沫。若2026年H1财报验证毛利率修复至53%+,配合FU75XX任何重大客户突破,则存在阶段性上涨机会;反之,向基准价值回归的压力将显现。但A股从来都不是简单的靠估值定价决定的,需要注意(机器人物理AI的叙事暴力弹性曾一度让公司股价达到300+)考虑到严谨性故并不在估值体系中放大。 |

图6:峰岹科技SOTP估值瀑布图(基准情景)

十一风险矩阵 |

风险事件 | 概率 | 冲击度 | 预警信号 | 估值影响 |

机器人出货持续不及预期(2025年已验证) | 高 | 高 | 2026H2机器人相关收入仍<2% | 向纯家电业务回归目标价→110元 |

三花合资电机进展缓慢 | 中高 | 中 | 浙江三花精驱无送样/认证进展 | 机器人期权归零-15元/股 |

毛利率涨价传导失败 | 中 | 中 | 2026H1毛利率<52% | 净利润弹性消失PE倍数下调 |

竞争对手技术突破 | 低中 | 高 | 极海微/航顺发布同规格灵巧手MCU | 技术溢价消失目标价重估 |

TSMC代工成本冲击 | 低中 | 高 | TSMC宣布成熟制程大幅涨价 | 成本结构重估全面下调目标价 |

地缘政治升级 | 低 | 极高 | 台海局势/美国制裁相关信号 | 极端情景,存在退出必要 |

十二关键跟踪指标与投资结论 |

12.1 必须同时跟踪的关键变量

指标 | 观测时间 | 多头阈值 | 悲观阈值 | 重要性 |

2026年H1毛利率 | 2026年8月 | ≥53% | <50% | ★★★★★ |

FU75XX客户导入 | 2026年Q2–Q3 | 进入宇树/小米 | 无重大客户 | ★★★★★ |

浙江三花精驱送样 | 2026年内 | 电机本体送样 | 无进展 | ★★★★ |

ASIC营收占比 | 2026年8月 | >20% | <17% | ★★★★ |

Tesla Optimus量产 | 2026年Q2–Q3 | >1万台/月 | <5000台/月 | ★★★ |

Project 12研发投入 | 2026年报 | >500万元 | <100万元 | ★★★ |

12.2 框架切换触发条件

继续持有多头框架的条件(2026中报验证)

✓2026H1毛利率 ≥53%(涨价传导成功,验证定价权)

✓FU75XX进入至少1家主流机器人厂商(宇树/小米/傅利叶)供应链

✓ASIC营收占比突破20%(产品结构升级路径成立)

✓浙江三花精驱空心杯电机有实质性送样或合作公告

切换至悲观框架的触发条件

⚠2026H1毛利率连续两期低于51%(涨价传导彻底失败)

⚠机器人客户导入空白(FU75XX发布满1年仍无重大机器人客户公告)

⚠竞争对手发布可对标FU75XX的灵巧手专用MCU

⚠BYD/宇树宣布自研电机驱动IC路线(消除最大潜在增量客户)

12.3 最终投资结论

综合评级:中性偏多· 持有观望 基准目标价125元 | 乐观情景 155元 | 悲观情景 108元 | 加权期望值 127元 |