腾讯 2025 年报:不是利润表变好,而是生意变得更硬了

一、先说结论:腾讯这一年最重要的,不是赚了多少,而是赚得更稳、更深、更可持续

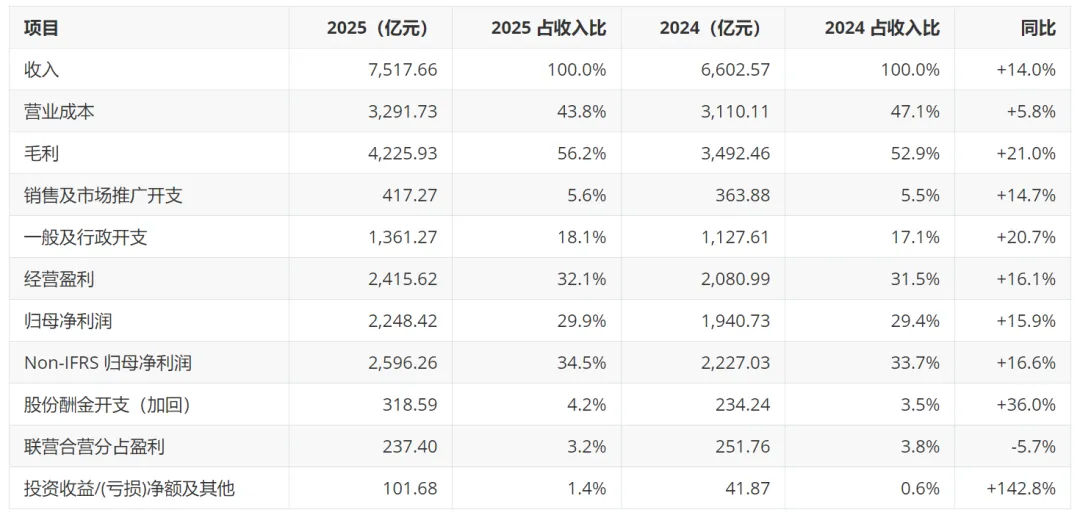

腾讯 2025 年报最大的变化,不是某一个单项数字突然特别亮眼,而是它的赚钱方式更完整了。收入 7,517.66 亿元,同比增长 14%;毛利 4,225.93 亿元,同比增长 21%;经营盈利 2,415.62 亿元,同比增长 16%;归母净利润 2,248.42 亿元,同比增长 16%;Non-IFRS 归母净利润 2,596.26 亿元,同比增长 17%。这组数字看上去像是“继续增长”,但如果把它放进腾讯的业务结构和资产结构里看,就会发现更值得重视的并不是增速本身,而是增长背后的质量变化。

腾讯这一年,不是靠某个爆款单点撑起来的,而是广告、游戏、微信生态、企业服务和云业务一起在抬利润。更关键的是,AI 已经不是管理层口中的未来概念,而是被实实在在地写进了广告定向、游戏内容生产、视频号推荐、企业服务风控和云业务效率里。腾讯已经不只是“有 AI”,而是开始“靠 AI 把生意做得更顺”。

如果把腾讯看成一家企业,而不是一张报表,那么 2025 年最重要的信号是:它的护城河没有变浅,反而在 AI 的推动下变得更宽了。

二、三张表先摆出来:看懂腾讯,先别急着看结论,要先看结构

腾讯的分析,最怕只看利润率,不看结构;只看收入,不看组成;只看估值,不看现金和负债边界。所以,真正有用的做法,是先把三张表摆出来:利润百分比构成表、简明资产负债表、业务构成变化表。它们不是附录,而是判断腾讯这家公司是否继续变强的底盘。

1. 利润百分比构成表:利润不是一条线,而是结构是否更健康

这张表最有价值的地方,不是“数字多”,而是它告诉我们腾讯的利润质量在抬升。2025 年毛利率从 52.9% 提高到 56.2%,这不是随便一个费用压缩就能换来的结果,而是高毛利业务贡献在增加,低质量收入占比在下降。腾讯广告变强、游戏变强、企业服务变强,最终都体现在这张表里。

更重要的是,一般及行政开支不是简单地“上升了”,它上升得有逻辑:AI 投资、研发投入、人员成本、折旧和基础设施投入都在上来。这说明腾讯不是拿短期利润换长期空间,而是在利润变厚的同时继续加码未来。

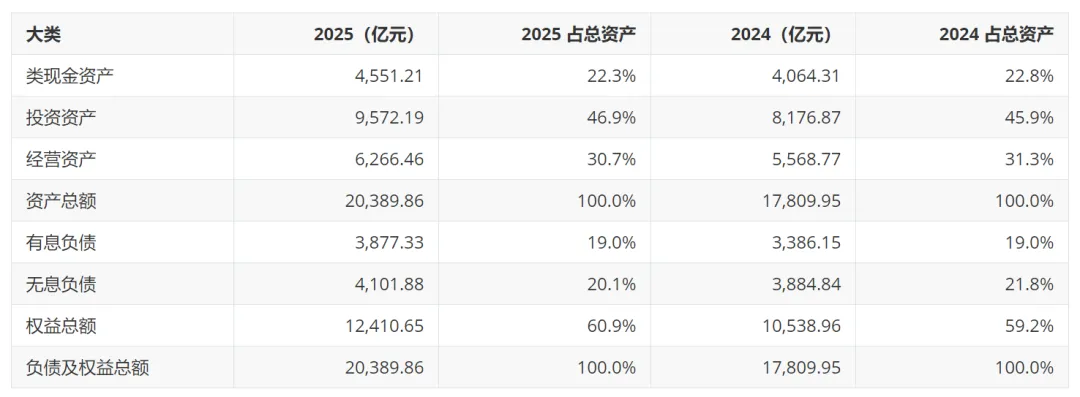

2. 简明资产负债表:腾讯真正厉害的,不是“有很多现金”,而是现金和投资边界很清楚

腾讯这一张表的意义很大。很多人只说腾讯“现金多”,但这说法太粗了。更准确的说法应该是:腾讯同时拥有类现金资产、投资资产和经营资产三层结构,而且这三层结构分得很清楚,彼此边界明确,回报逻辑也不同。

类现金资产 4,551.21 亿元,扣掉有息负债 3,877.33 亿元,净现金还有 673.88 亿元。这个数字说明腾讯并没有因为回购、AI 投入和资本开支而把自己的资产负债表搞得很紧。它还是一台能够持续造血、持续再配置的机器。

再看投资资产,腾讯不是把钱简单堆在现金里,而是把一部分资源放到联营、合营和金融资产里。经营资产则是它下一阶段效率的底座,尤其是物业、设备及器材同比大增,这个变化背后反映的不是“花钱多”,而是 AI 数据中心、IT 基础设施和云能力在继续加码。

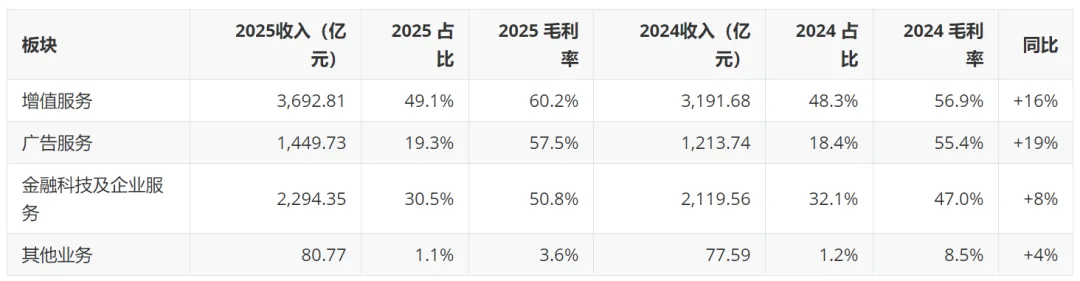

3. 业务构成变化表:增长到底从哪儿来,这张表最诚实

这张表说明了腾讯增长的本质:不是单一业务救场,而是多个高质量业务同时贡献。增值服务里面游戏和社交生态依旧是主力;广告业务因为 AI 定向、创意和闭环交易场景明显受益;金融科技及企业服务则显示出更稳的规模和更好的效率。

更值得注意的是,腾讯增长的“含金量”在变高。广告收入增速 19%,毛利率更高;游戏业务结构改善后,对利润的贡献更稳定;企业服务从“追规模”转向“追质量”。这意味着腾讯不是单纯把营收做大,而是在把营收做得更值钱。

三、AI 不是新故事,而是腾讯生意里已经在发生的变化

如果只看年报,会看到很多“AI”字眼;但只有把电话会放进去,才能真正看明白腾讯为什么在这一年显得更硬。管理层讲的不是“我要做一个万能大模型”,而是两层回报:第一层是 AI 直接改善现有业务,第二层是 AI 新产品作为未来选项。

第一层回报已经很清楚。广告的效果提升,来自更好的定向、更高效的创意生成、更好的交易闭环;游戏的变化来自内容生产效率和玩法优化;视频号、小程序、微信小店构成了从内容到交易的链路;云和企业服务则从 AI 需求中直接受益。

第二层回报还在投入期。元宝、混元、Work Buddy、QClaw、智能体这些东西,短期看更像投入项,但腾讯的优势恰恰在于,它不是从零开始做一个陌生赛道,而是把 AI 嵌到自己已经很强的应用、社交和交易网络里。AI 不是把腾讯推倒重建,而是帮腾讯把原有壁垒再加厚一层。

这点很重要。很多公司做 AI,是去找一个 AI 故事;腾讯做 AI,是把 AI 变成业务的效率工具。前者容易热闹,后者才更可能长期兑现。

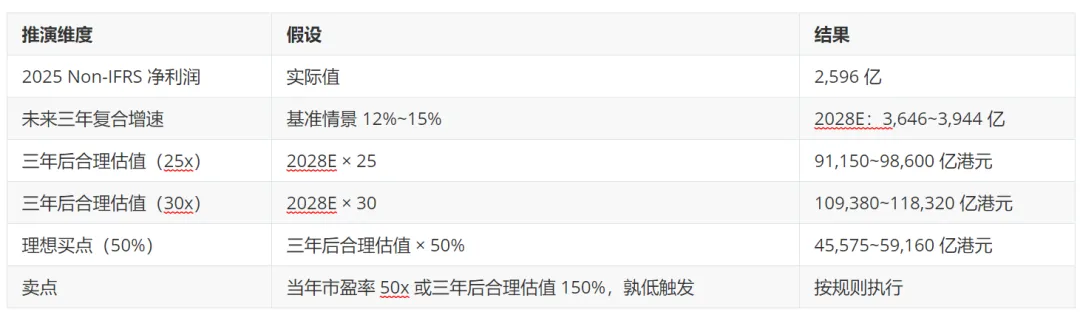

四、估值怎么讲才不跳步:先预测三年后利润,再谈合理倍数

估值这部分,最重要的是逻辑要完整,不能跳步。先看未来三年的净利润会到哪里,再决定腾讯应该给多少倍 PE,最后再算买点和卖点。顺序不能倒。

我更倾向于把 12%~15% 看成一个基准区间,而不是“保守 15%”。因为腾讯不是单一业务驱动,广告、游戏、企业服务、云和 AI 新产品的节奏不一样,任何一个数字都应该先看前提。12% 是更克制的基准,15% 是相对积极但仍然可以辩护的情景。若后面 AI 变现更快,才有理由继续往上修。

这里还有一个很重要的点:买点和卖点必须同时说。只讲买点不讲卖点,估值体系是不完整的。真正适合长期跟踪的公司,不是“买入容易、卖出随缘”,而是要有一套完整的机会成本判断:什么时候是折价,什么时候是贵了,什么时候应该等。

五、腾讯真正值钱的不是单点,而是“系统性护城河”

腾讯的护城河,2025 年看得更清楚了。不是某个模型,而是微信、游戏、支付、云、安全、数据和生态共同构成的系统。这个系统有三个特点:第一,用户连接密度高;第二,商业闭环完整;第三,数据与场景形成互相加强。

微信不是一个聊天工具,它是一个关系网络。游戏不是一个单纯的内容生意,它是内容、社交、支付和社区能力的综合体。广告也不是一个纯流量生意,它越来越像效率生意。企业服务和云不是简单卖算力,而是卖效率、卖流程、卖基础设施。AI 一旦嵌进这个系统,效果不是“多一个功能”,而是让整个系统的回报率抬起来。

这也是为什么腾讯 2025 年报值得细看。它不是“赚得更多”这么简单,而是“赚得更像一个系统、而不是几个孤立业务拼起来的总和”。

如果说一句最短的总结,那就是:腾讯 2025 年的好,不是一次性的,而是结构性的。

结论

腾讯 2025 年报最值得重视的,不是某一个数字,而是它的商业系统变得更硬了。报表层面,毛利率提升、利润质量改善、资产负债表依旧稳健;业务层面,广告、游戏、微信生态、企业服务和云业务同步受益;方法层面,AI 已经从概念变成效率工具;估值层面,未来三年的利润路径和合理倍数终于可以比较清楚地讲透。

所以,腾讯不是在讲一个新的故事,而是在把老故事讲得更扎实。对于长期跟踪腾讯的人来说,这一年最重要的不是“它赚了多少”,而是“它为什么以后还有能力继续赚,而且赚得更好”。

总体看来,workbuddy产品可能有这样几个问题:1、表格中相关项目是自定义内涵,而不是标准的财报科目,这个肯定需要人工去大体核实下,目前我还没有做这个事情;2、我忘记教AI写风险分析了,它只捡好的说;3、分析深度还是不够,不如人这个生物agent干半天工作来得靠谱,基本用不上,还得自己上手,但龙虾产品应该也有应用场景,比如分析一家不熟悉的企业,而又不愿意投入过多精力,想先看看概要的时候,有点类似于notebookLM在AI生成PPT领域的作用。

另外,今早还发现,workbuddy的个人微信clawbot支持文件软件了,以前还不行,这是个进步,各种龙虾产品都在迭代,对于我们小白用户来讲,挺好的。