投资周期:3-5年

核心定位:全球动力+储能双轮驱动锂电池龙头,储能电池全球第二,大圆柱动力电池技术领先,商用车+乘用车+大储/户储全覆盖,是油价上行周期+锂电周期复苏+结构升级三重共振下的高弹性标的

开篇:当前油价上涨背景下的核心投资逻辑(2026年3月)

截至2026年3月,国际油价大幅上涨,WTI/布伦特突破90-100美元/桶,地缘冲突+供给收紧+低库存共振,高油价已成中期趋势。这一背景对亿纬锂能形成极强、直接、可持续的投资催化:

1 高油价直接放大电动车经济性,拉动动力电池需求

燃油车年使用成本比电动车高出5-8倍,油价越高,替代效应越强,购车决策向新能源倾斜

运营类车辆(物流/公交/重卡)对油价最敏感,电动化加速,直接利好亿纬商用车+动力电池业务

中国新能源车出口加速,欧洲、中东、东南亚等高油价地区需求爆发,公司海外订单持续放量

2 高油价倒逼能源安全,储能赛道进入战略刚需期

油价暴涨加剧传统能源供给风险,各国加速风光+储能建设,储能从“可选配套”变强制标配

亿纬是全球储能第二,大电芯长循环技术领先,海外收入占比高,最受益于全球储能大爆发

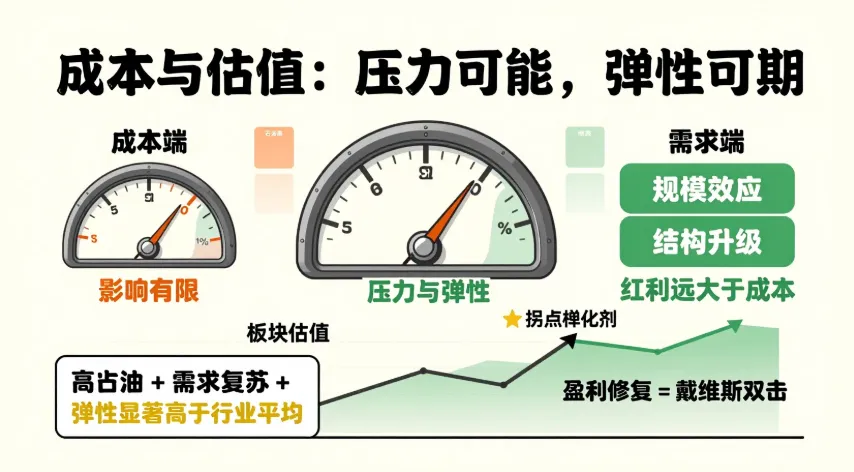

3 成本端影响有限,需求端红利远大于成本压力

油价推高石油焦、电解液溶剂等小幅上涨,但碳酸锂价格低位,整体电池成本可控

公司规模效应+结构升级(高毛利储能+大圆柱),毛利率修复确定性强

4 板块估值低位,油价成为重要“拐点催化剂”

锂电板块经历深度调整,亿纬处于历史估值低分位

高油价+需求复苏+盈利修复,形成戴维斯双击,弹性显著高于行业平均

一句话总结:油价越涨,电动车替代越快、储能越刚需,亿纬锂能的动力+储能双主业越受益

一、核心投资逻辑

1 业务结构最优:储能第一增长,动力迎拐点

储能电池(占比约48%):全球第二,628Ah+大电芯量产,循环≥6000次,毛利率18.5%,增速40%+,海外订单饱满

动力电池(占比约40%):4680/4695大圆柱落地,配套宝马、小鹏等,商用车稳固,2025-2026年盈利拐点确认

消费电池(占比约12%):锂原电池全球龙头,稳定现金流,毛利率25%+

2 技术差异化:避开内卷,高端突围

大圆柱路线:高安全、快充、低成本,对标高端车型,与宁德、比亚迪错位竞争

储能专用长寿命电芯,在海外大储招标中具备溢价能力

3 行业双重红利:储能高增+锂电周期见底

储能:2026-2028年复合增速25%-30%,长时储能爆发

动力:价格战趋缓,二线龙头份额提升,盈利修复

上游:碳酸锂低位,成本端持续友好

4 财务韧性强:增收+盈利修复+现金流健康

2025前三季度营收450.02亿元(同比+32.17%),归母净利润28.16亿元

经营现金流49.04亿元,造血能力强;资产负债率63.5%,可控

毛利率触底回升,2026年有望回到18%-20%中枢

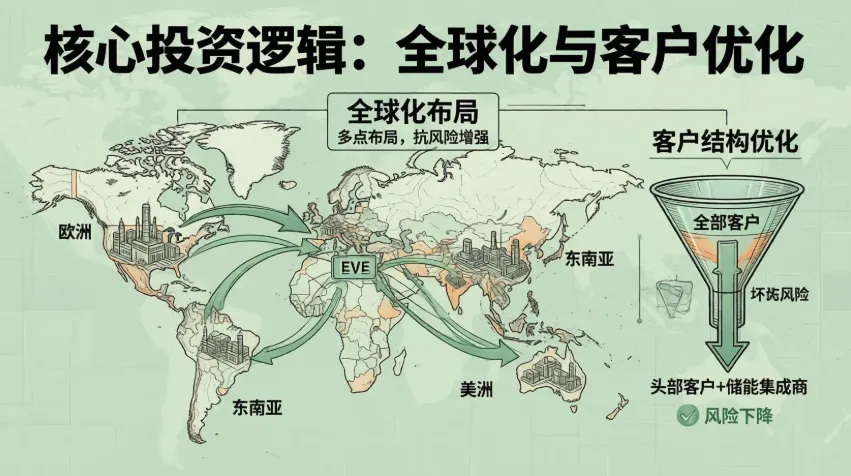

5 全球化+客户优化,抗风险提升

欧洲、东南亚、美洲多点布局,海外收入占比持续提升

客户向头部车企+储能集成商集中,坏账风险下降

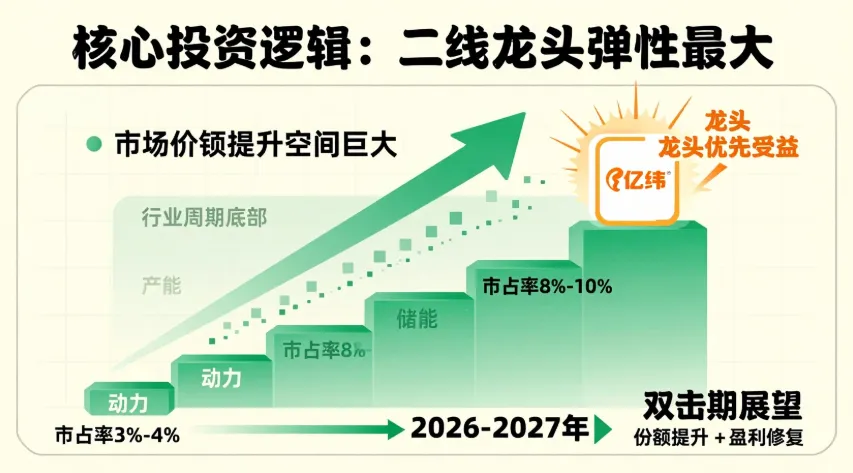

6 二线龙头弹性最大:份额提升+盈利修复双击

动力全球市占3%-4%,储能市占8%-10%,提升空间巨大

周期底部扩产收敛,龙头优先受益,2026-2027年为双击期

二、投资成功的必要前提条件

(一)核心必选条件(缺一不可)

1 储能高增延续:营收增速≥30%,毛利率≥16%,海外订单不丢标

2 动力盈利转正:大圆柱放量,动力毛利率回升至13%+

3 行业周期向上:碳酸锂低位平稳,电池价格战结束

4 财务不恶化:现金流持续为正,负债率≤65%

5 技术不被颠覆:大圆柱、储能长循环保持竞争力

6 海外地缘风险可控:无重大关税/制裁冲击

(二)超额收益加分条件

1 大圆柱获海外主流车企大额定点

2 进入美国IRA白名单,享受补贴,毛利率跳升

3 产能利用率≥85%,规模效应释放

4 上游锂/磷布局落地,成本再降5%-8%

5 电池进入涨价周期,单价+毛利率同步上行

三、投资风险核心信号

(一)致命止损信号(出现任一,立即清仓)

1 储能失速:连续两季度增速<15%,毛利率<12%,核心客户流失

2 动力长期亏损:连续4个季度亏损,大圆柱量产/客户验证失败

3 财务崩盘:现金流连续2季度为负,负债率>70%

4 技术替代超预期:固态/钠电产业化提前,路线全面落后

5 重大安全/合规事故:停产、赔偿、客户永久流失

6 被纳入制裁清单:海外业务腰斩,全球化破裂

(二)核心预警信号(出现任一,减仓50%)

1 毛利率连续3个季度下滑,盈利修复证伪

2 碳酸锂暴涨、电池不涨价,利润被挤压

3 海外订单大幅下滑,欧美拓展停滞

4 产能利用率<70%,折旧拖累利润

5 行业重启恶性价格战

6 大股东减持、核心技术团队离职

四、长期投资风险控制及执行纪律

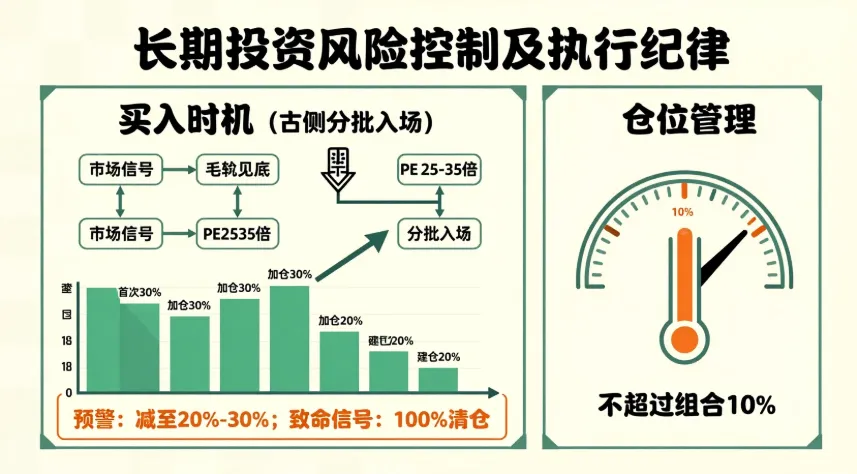

(一)买入时机

右侧分批入场:

1 碳酸锂企稳、电池厂商毛利率见底回升

2 单季度扣非净利润环比增长≥20%

3 PE(TTM) 25-35倍,历史低位

4 储能/大圆柱订单密集落地

(二)仓位管理

总仓位上限:不超过组合10%(锂电高波动)

建仓:首次30%,企稳加30%,确认复苏加20%,总≤80%

预警:减至20%-30%;致命信号:100%清仓

(三)持有周期

标准:3-5年,穿越储能放量+动力份额提升周期

例外:触发致命止损,无条件清仓

(四)跟踪频率

月度:装车量、储能招标、碳酸锂、毛利率

季度:分板块营收/毛利、产能利用率、订单、客户结构

年度:技术路线、海外扩产、行业格局、长期战略

(五)止损与止盈纪律

刚性止损:单季度跌幅>30%且无反转,减仓30%

基本面止损:触发致命信号,立即清仓

止盈:

PE>50倍或涨幅>100%,止盈50%

行业见顶、产能过剩、价格战重启,全部止盈

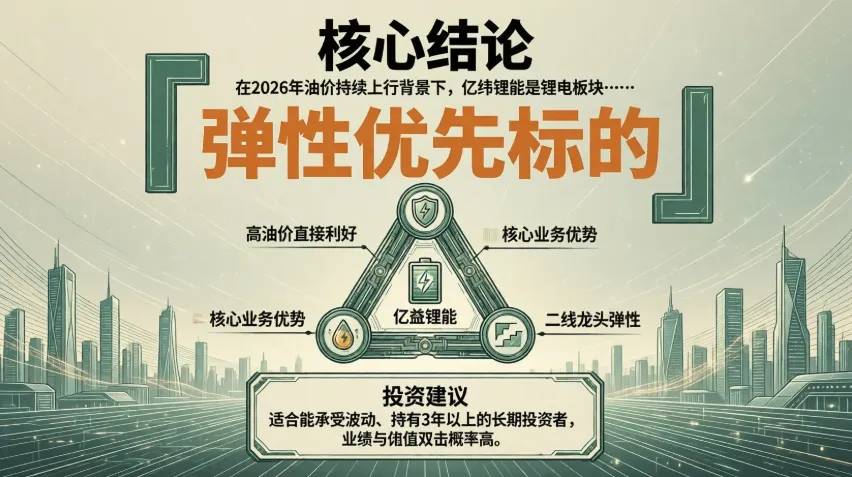

核心结论(可直接用于决策)

在2026年油价持续上行背景下,亿纬锂能是锂电板块弹性优先标的:

高油价直接利好电动车+储能双需求

储能高增确定、动力拐点明确、大圆柱差异化

二线龙头份额提升+行业周期复苏,业绩与估值双击概率高

适合能承受波动、持有3年以上的长期投资者