财报炸锅!农夫山泉、怡宝集体下滑,中国饮品进入“水替大时代”

2026-04-09 10:24

财报炸锅!农夫山泉、怡宝集体下滑,中国饮品进入“水替大时代”

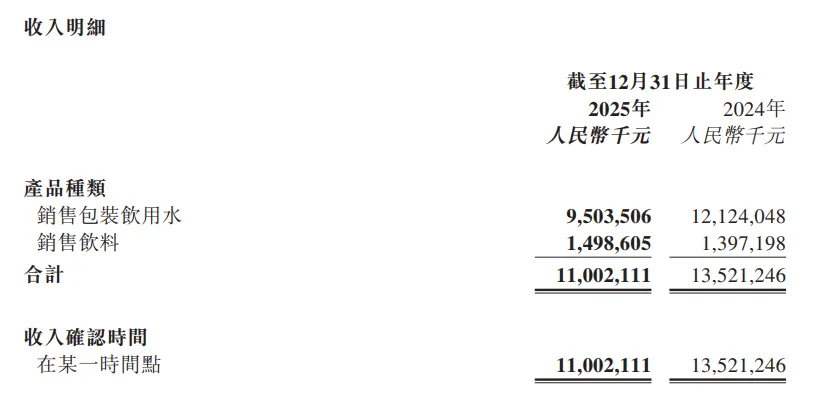

600年前,世俗力量崛起,文艺复兴的人文之光,照亮了人类文明的大航海时代;600年后,当国人对美好生活的追求愈发具体,喝水这件小事,正悄然掀起一场饮品行业的“革命”——从单纯解渴到健康、品质、便捷的多元诉求,中国饮品赛道,正式迈入“水替大时代”。近期,农夫山泉、康师傅、东鹏饮料、华润饮料(怡宝)等数十家头部饮品企业,陆续交出2025年度“成绩单”。这份财报虽带着行业增长的焦虑,却藏着一个更值得关注的信号:曾经撑起饮品市场半壁江山的包装水,正在失速;而各类替代饮品,正迎来百花齐放的增长黄金期。一组反差强烈的数据,揭开了这场行业变革的序幕:绝大多数涉水企业的包装饮用水(按GB/T 10789-2015标准分类)业务表现平平,甚至多家头部企业业绩不及2023年;与之相反,多数头部水企的饮料业务却持续增长,成为拉动企业发展的核心动力。偌大的中国饮品市场,一个全新的“水替”新纪元,已然到来。“多喝热水”“每天八杯水”,这些刻在中国人DNA里的养生口诀,曾让包装饮用水市场一路高歌猛进。无论是平价瓶装水还是高端天然矿泉水,都凭借“健康刚需”的标签,稳稳占据饮品市场的半壁江山——身体抱恙时喝热水,工作犯困时喝白水,日常养生靠喝水,喝水,曾是国人追求美好生活最朴素的方式。但2025年的财报,直接戳破了行业增长的“惯性错觉”:曾经稳赚不赔的包装水生意,增速肉眼可见地放缓,甚至不少头部玩家纷纷踩下“刹车”,陷入下滑困境。农夫山泉2025年饮用水业务全年收入187.09亿元,虽较2024年同比增长17.3%,却较2023年的202.62亿元少卖了超15亿元;康师傅包装水业务营收47.08亿元,较2024年同比减少近6.1%;中国食品旗下纯悦包装水收入9.29亿元,虽略高于2024年的8.91亿元,却远低于2023年的12.47亿元。◎图源:《康师傅控股:2025年年度业绩演示材料》曾经的包装水“王者”华润饮料,下滑更为明显。2025年,其旗下怡宝、怡寶露等品牌的瓶装水,以及怡宝、加林山桶装水合计营收95.04亿元,而2024年、2023年这一数字分别为121.24亿元、124.46亿元,连续两年出现负增长,颓势尽显。要知道,华润饮料此前69%的包装饮用水依赖代工生产,较高的代工成本也进一步加剧了其业绩压力,与农夫山泉“水源地建厂+全链条自控”的低成本模式形成鲜明对比。◎图源:《华润饮料截至2025年12月31日止年度全年业绩公告》这份“普降”背后,是中国消费者饮水习惯的深刻变革,藏着两个无法忽视的真相:其一,基础饮水需求已触顶。公开数据显示,目前国内包装饮用水人均年消费量已突破60升,与欧美发达国家人均65-70升的水平相差无几——国人不是不想喝,是真的“喝”不下更多水了。其二,消费认知彻底升级。越来越多人跳出“喝饮料不健康,喝水才健康”的固有思维,转而愿意为更有风味、更适配场景、更具健康价值的饮品付费。解腻喝无糖气泡水,润喉喝植物饮,运动后补电解质,加班提神喝轻咖啡,佐餐有果味水、茶饮料……曾经的包装水场景,正被各类饮品逐步替代,“水替”时代,早已悄然而至。金融圈有句老话:“顶级趋势看时代,次级趋势看周期,末级趋势才看企业的经营。”2025年的财报数据已经明确:饮料水替化,是饮品行业确定性的未来趋势。无论是品牌方、渠道方,还是从业者,唯有读懂水替时代的底层逻辑,才能抓住新的增长机遇。从数十份头部企业财报中,我们拆解出3个核心真相,值得每一个人深思。很多人误以为“水替”就是饮料取代水,但事实上,头部水企包装水营收下滑,更多是中低端平价瓶装水的增长见顶;而主打高端、健康的细分包装水,反而在逆势增长——“水替”的核心,是消费者对“水”的品质要求升级了。康师傅的表现就是最好的证明。2025年推出的pH9.0电解碱性水,主打“酸碱平衡”“活力健康”,精准覆盖喝酒应酬、久坐加班、常吃海鲜等场景,采用国内首创无添加小苏打双重电解工艺,还荣获“2025 ITI国际美味奖章最高满星奖”,上市仅半年累计销售额就突破1亿元,复购率达32%,在包装水整体下滑的背景下逆势突围。再看泉阳泉,以天然矿泉水为核心,专攻南航、盒马及吉林区域市场,2025年天然矿泉水销量增长33%(上年同期仅12.1%),销售额同比增长22.05%,远超整个大饮品板块平均增速。说到底,在水替大时代,抢走传统包装水市场的,从来不是普通饮料,而是那些品质升级、健康升级、有故事感的“品质水”。消费趋于理性、健康意识提升的当下,并非所有饮料都能成功替代水的生态位。细看财报就会发现,那些保持高速增长的产品,都有一个共同特点:精准占领了某一特定场景,让消费者产生生理或心理依赖。东鹏饮料就是典型例子。其核心产品东鹏特饮2025年收入达155.99亿元,增速仍高达17.25%——背后正是快节奏、高压力社会下,“提神”这一刚需场景的支撑,让产品拥有了高频复购的粘性。农夫山泉旗下的东方树叶,更是场景占领的“王者”。在“谈糖色变”的当下,它凭借“无糖”标签,精准切入控糖刚需场景,2025年即饮茶品类营收增长29%至215.96亿元,早在2024年就已超越包装水,成为农夫山泉第一大业务板块。如今,东方树叶在国内无糖即饮茶市场的占有率稳定在75%-80%,每卖出4瓶无糖茶,就有3瓶来自东方树叶,其通过推出1.5L大规格装、新增陈皮白茶等风味,进一步扩大了消费场景。还有王老吉,早早占据“易上火佐餐”场景,即便凉茶品类整体式微,营收也未出现大幅下滑。这些案例都在说明:水替大时代,最关键的不是产品本身,而是能否锁定特定场景,形成消费者的“条件反射”——场景占领,才是水替的核心壁垒。过去,饮料行业的黄金法则是“大单品为王”:打造一个百亿级超级单品(如早期的营养快线、王老吉),就能支撑企业稳定发展数年。但在水替时代,消费者需求极度碎片化、圈层化,没有任何一款大单品,能覆盖所有饮水替代场景。曾经的明星大单品,如今正逐渐失去市场号召力:百亿单品王老吉,困在“怕上火”的单一佐餐场景,多年陷入滞涨;百亿单品怡宝,受限于“简单解渴”的定位和激烈的“水战”,市场持续被挤压。与之相反,那些布局多元产品矩阵、贴合细分需求的企业,反而实现了增长。华润饮料就是典型,2025年整体饮品业务收入虽减少18.6%,但通过密集推新——全年推出23个新品SKU,覆盖即饮、分享、家庭等多元场景,精准满足消费者健康化、个性化需求,旗下至本清润、蜜水系列等产品均实现增长,带动饮料业务营收增长7.3%至14.99亿元。要知道,华润饮料2025年上半年就推出十几款新品,推新速度较以往大幅提升,可见其向综合型饮料企业转型的决心。这也意味着,水替大时代,不再是大品牌大单品的“独角戏”,而是新锐品牌百花齐放的“大舞台”。就像近两年出圈的好望水,定位于“东方草本气泡果汁”,聚焦佐餐场景,2024年推出的桂圆水、薏米水半年销量破亿,凭借对细分场景的精准把握,成功分走市场蛋糕;还有让茶等新锐品牌,也凭借差异化定位,在水替赛道中占据一席之地。回看2025年饮品企业的财报,“水降饮升”的数字背后,是一句直白的行业真相:消费者喝水,正在“饮料化”。600年前,文艺复兴开启大航海时代,冒险家们探索的是未知的新大陆;如今,水替大时代来临,饮品人们探索的,是饮者在市场彼岸未被完全满足的需求新大陆。那些包装水业务的下滑,不是行业的衰退,而是消费升级的必然;那些饮料业务的增长,不是偶然的爆发,而是趋势的必然。尼尔森IQ数据显示,2025年功能饮料增速首次超越即饮茶,中式养生水同比增速更是高达182%,这些细分赛道的爆发,都是水替时代的生动注脚。对饮品行业而言,2025年这份看似“最差”的成绩单,恰恰藏着重拾增长的最佳契机——读懂水替的3个真相,抓住品类升级、场景占领、多元布局的核心,才能在这场行业变革中,站稳脚跟,拥抱新的未来。来源:新食饮综合品饮汇观察整理,版权归原作者及原出处所有,如涉及版权等问题,请及时与我们联系删除。

点分享

点在看