点击蓝字

|关注我们

2025 年,偏光片行业踏入 “冰火交织、分化加剧” 的关键年。光界咨询(OPTO)拆解了三利谱、深纺织 A(含盛波光电)、纬达光电三家企业年报,供行业朋友参考。总体规模在扩张,毛利却承压;产能向中国本土集中,产品结构加速升级。中国偏光片产业,正从“规模化替代” 转向 “高质量突围”。

01业绩表现:营收分化,利润集体承压

2025 年,三利谱、深纺织 A、纬达光电三家偏光片企业营收呈现 “一增两降” 分化格局,但净利润均出现不同程度下滑,行业整体盈利压力显著攀升。

从行业共性来看,全行业已进入“量增价跌、成本高企” 的阵痛期:

一方面,行业新产线集中投产潮持续,市场供给快速超出需求增长,直接加剧了同质化竞争,价格战陷入胶着;

另一方面,核心原材料高度依赖进口,成本始终保持刚性上涨,难以通过内部管控消化。

双重压力叠加下,行业整体盈利空间被持续挤压,盈利水平陷入低位。在此背景下,国内低成本原材料的自主突破进度,或成为决定行业能否缓解成本压力、实现盈利修复的关键变量。

下面分别是各家企业情况:

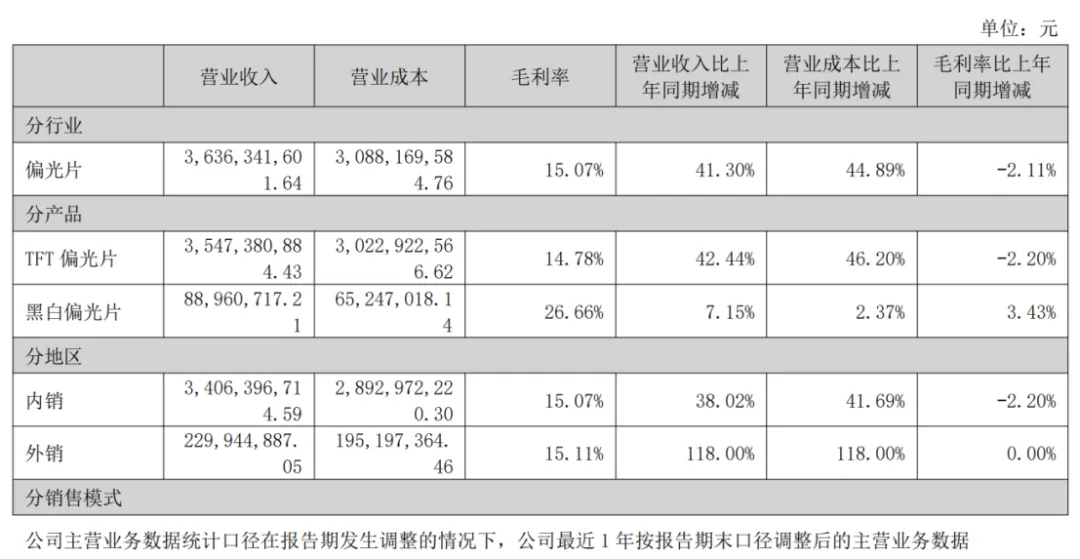

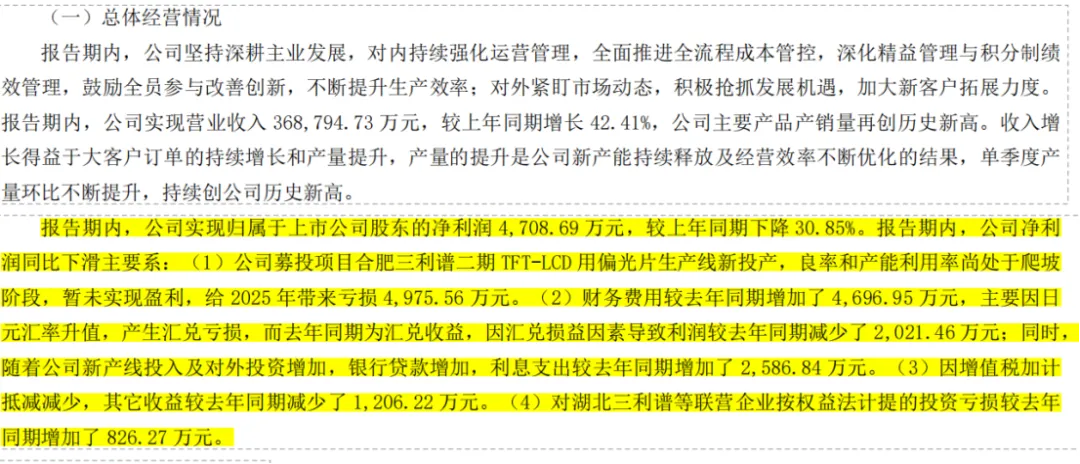

三利谱营收高增难挡利润下滑。营收36.88 亿元,同比大增42.41%,规模扩张势头猛。但归母净利润仅 4708.69 万元,同比降 30.85%,毛利率跌至 15.59%。合肥二期爬坡折旧、日元汇兑亏得多、财务费用涨,联营企业亏损还在扩,拖垮盈利。

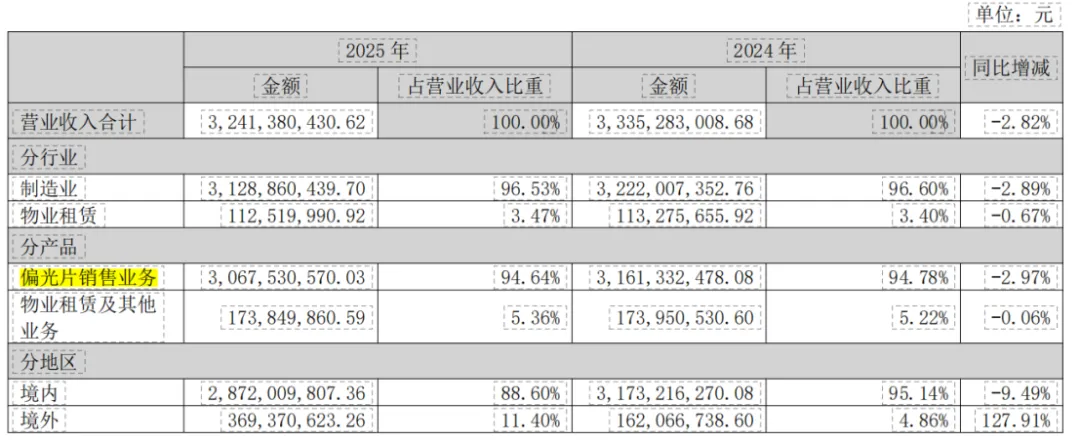

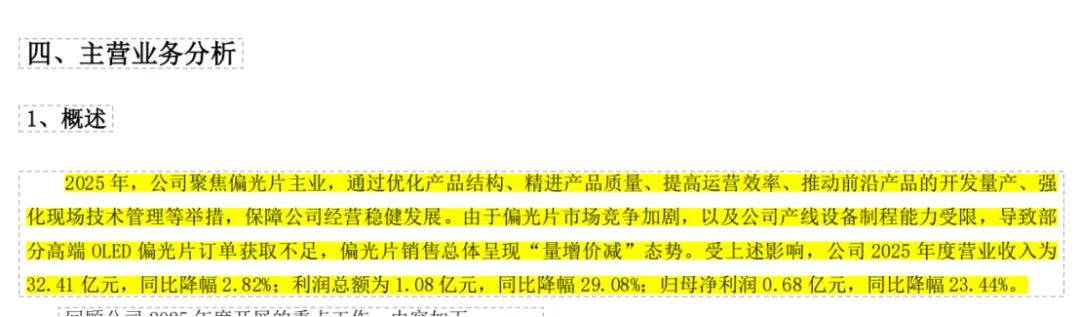

深纺织A则营收微降,营业总收入32.41 亿元,同比微降 2.82%;归母净利润 6841.87 万元,同比降 23.44%。偏光片“量增价减”,让毛利率同比掉了 7.48 个百分点,仅余 14.96%。好在境外收入爆发,3.69 亿元同比增 127.91%,成了营收增长的关键增量。

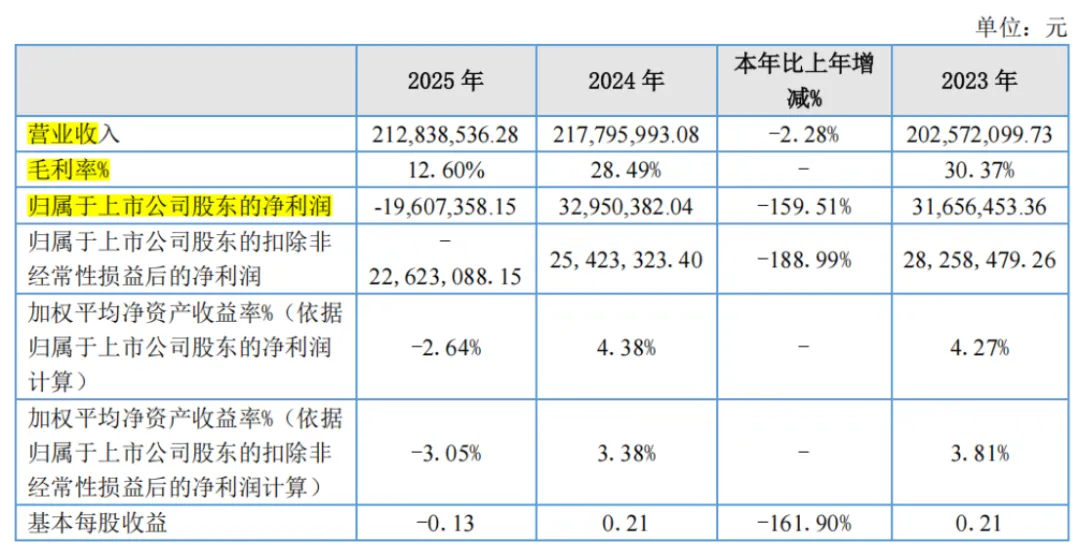

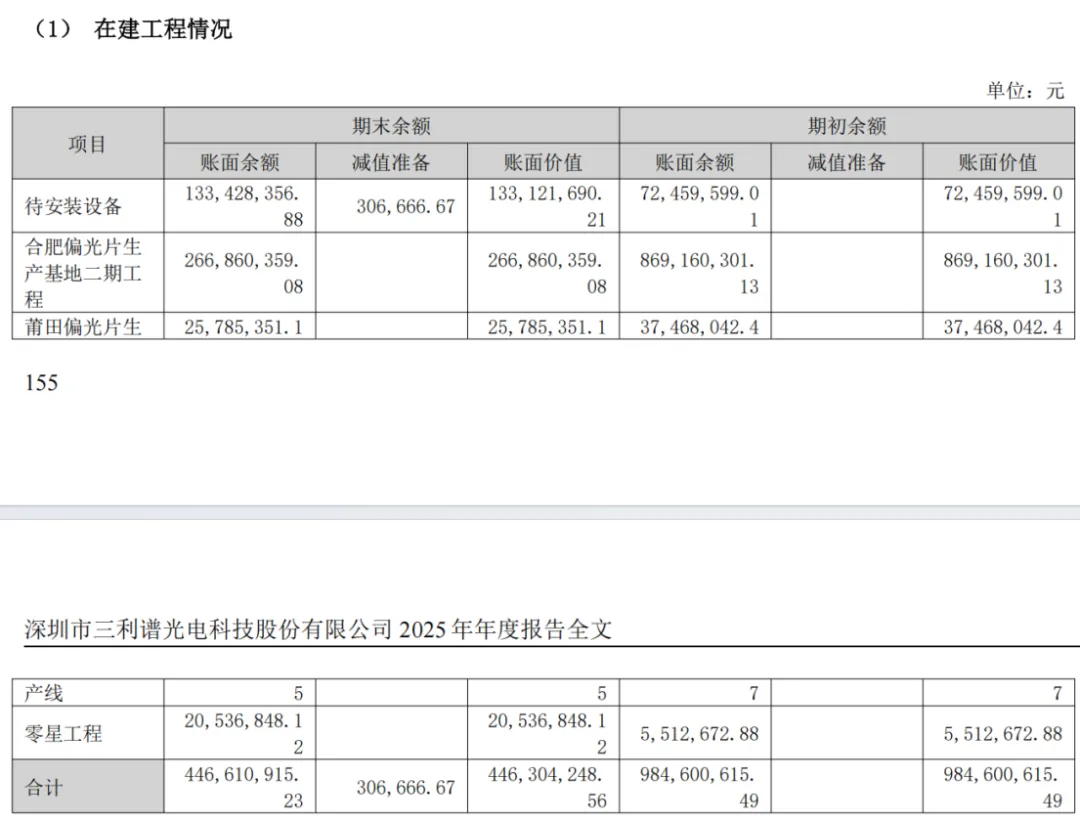

纬达光电营收微降,首次由盈转亏营业总收入2.13 亿元,同比小降 2.28%。但净利润亏了 1960.74 万元,同比降幅达 159.51%,毛利率更是暴跌 15.89 个百分点至 12.60%。三期项目投产要爬坡,折旧成本往上走,产品售价往下滑,还要计提存货跌价,多重影响下首次陷入亏损。

02 产能与格局:本土主导,供给过剩

2025 年,偏光片产能集中释放,中国本土成全球产业中心,但供需失衡的问题也露了头。

(1)产能增长,供给大于需求

三利谱合肥二期大尺寸、莆田柔性OLED 产线落地,叠加并购,产能跃居行业前列;

深纺织A 推进1.49 米超宽幅产线,13.34 亿元投资、1800 万平方米年产能,规模可期。

纬达光电三期项目全产线投产,正全力爬坡。行业整体供给增速超需求,内卷或将持续。

(2)国产替代深化,本土地位稳固

深纺织A、三利谱成功打入京东方、华星光电、LGD 等主流面板厂供应链,本土企业话语权持续提升。普通偏光片国产化率已近饱和,接下来的重点,是攻克车载、OLED 等高端领域。

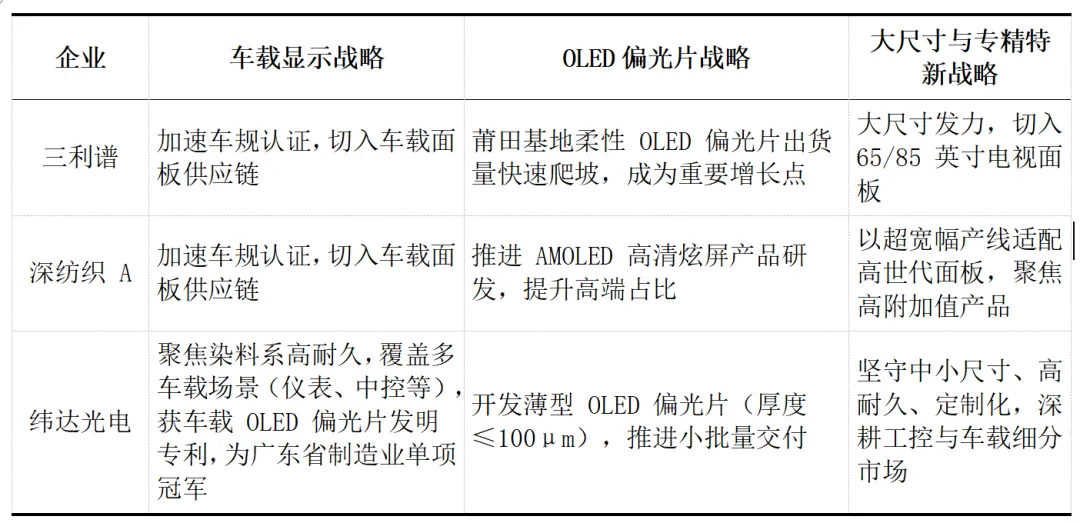

03 产品结构:高端化、差异化成一致选择

低端市场红海一片,三家龙头都选了“弃低端、攻高端” 的路,但具体赛道各有侧重。

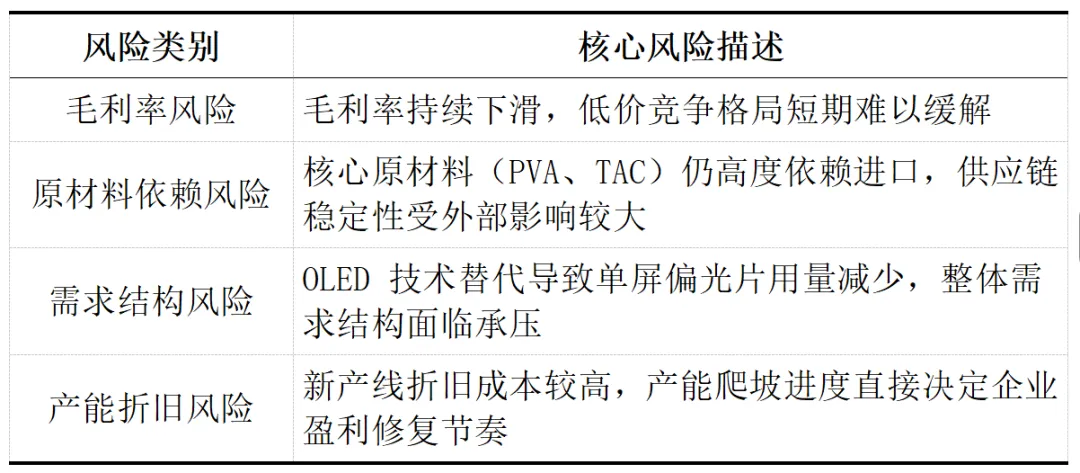

04 风险与压力:行业共同考题

2025 年,毛利率、原材料、技术迭代、产能折旧四大压力,成了三家企业的共同考题。

05 未来方向:抓结构升级,谋周期突破

从三家年报的2026 年计划看,行业方向高度一致,都在围着 “降本、提质、攻坚、拓市” 做文章。

(1)达产降本:加快新产线爬坡,提升良率与稼动率,降低单位成本

(2)结构优化:提升车载、OLED、大尺寸高端产品占比,跳出价格战

(3)研发攻坚:强化高耐久、薄型化、车规级技术,构筑壁垒

OPTO

行业交流群

为了更好的产业协同和交流,我们建立了几个行业交流群,后期会配套产业报告和相应的线下活动,如果您是对以下行业关注的朋友,可以扫码入群交流。如果只是入群发广告或者换群的机器人等非行业相关的朋友,请别浪费时间扫码入群了,谢谢您的关注。

OPTO

粉丝交流群