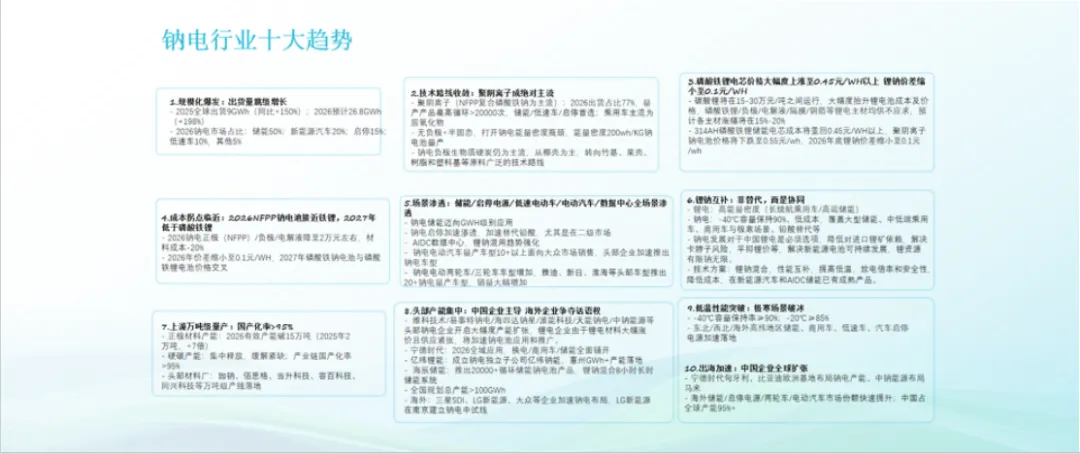

起点研究院 2026 年 3 月发布,钠电依托资源、成本、安全与宽温优势,进入全场景规模化爆发期,技术、成本、产业链共振,四大应用全面突破。

一、核心性能与成本

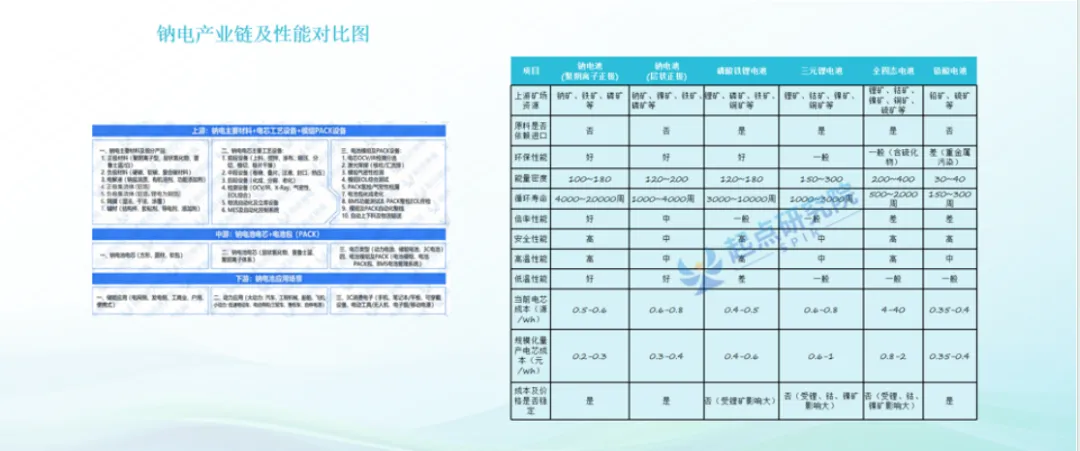

钠电循环最高 20000 周、安全与低温突出,资源不受限;2026 年 NFPP 电芯 0.5–0.6 元 / Wh,2027 年与铁锂平价,2028 年成本优势凸显,全生命周期成本已低于铁锂。

二、四大应用场景

- 储能(核心增量)

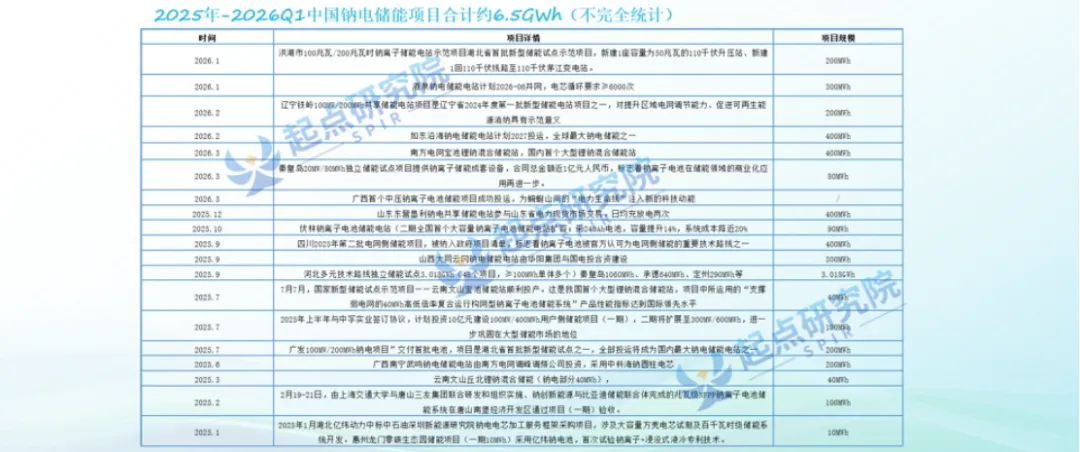

2030 年达 580GWh,复合增速 150%,聚阴离子占 75%;国内外项目密集落地,大型储能由 MW 级迈向 GWh 级。 - 汽车启停(铅酸替代)

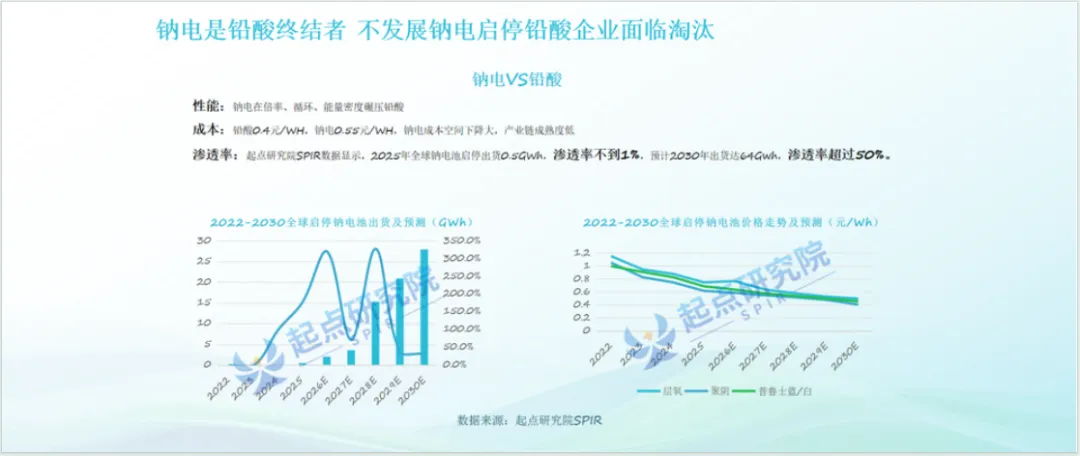

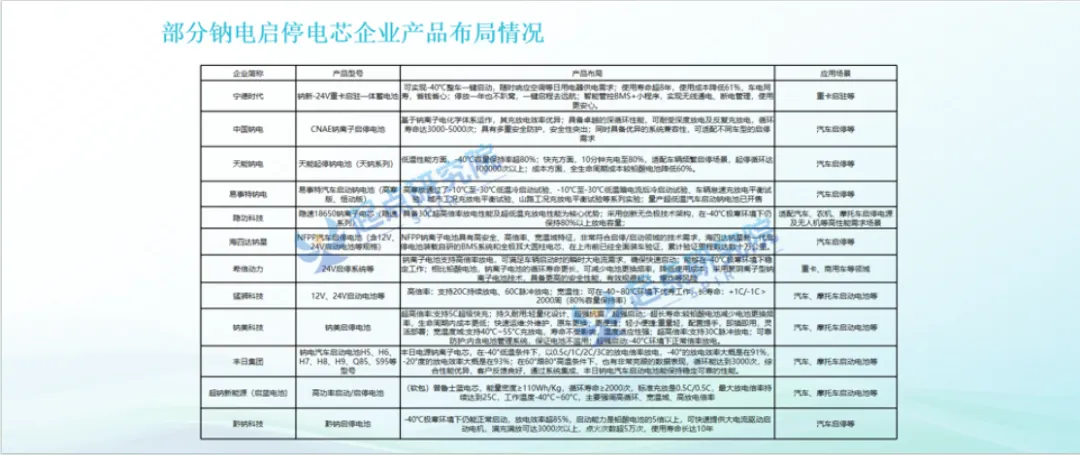

高倍率、-40℃可启动,循环为铅酸 5 倍 +;2025 年渗透率 < 1%,2030 年超 50%,头部企业已推 12V/24V 产品。 - 电动汽车

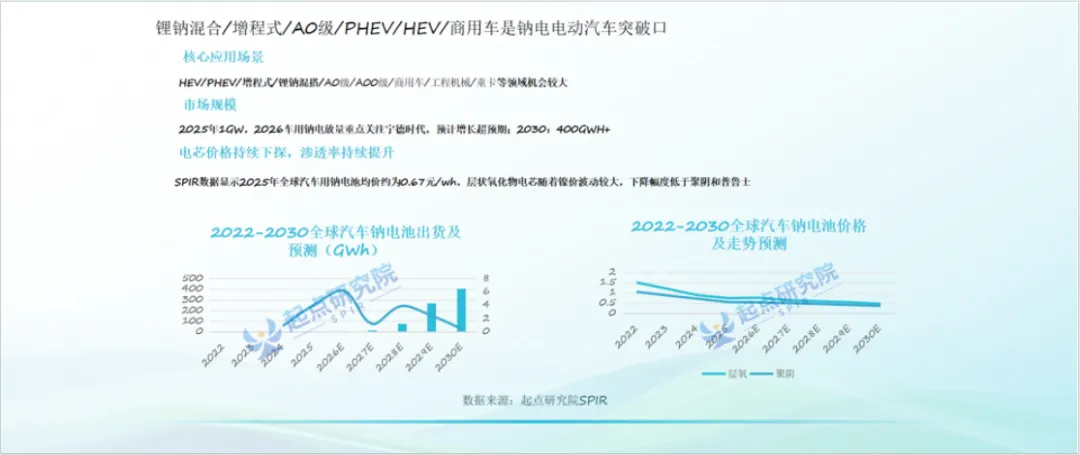

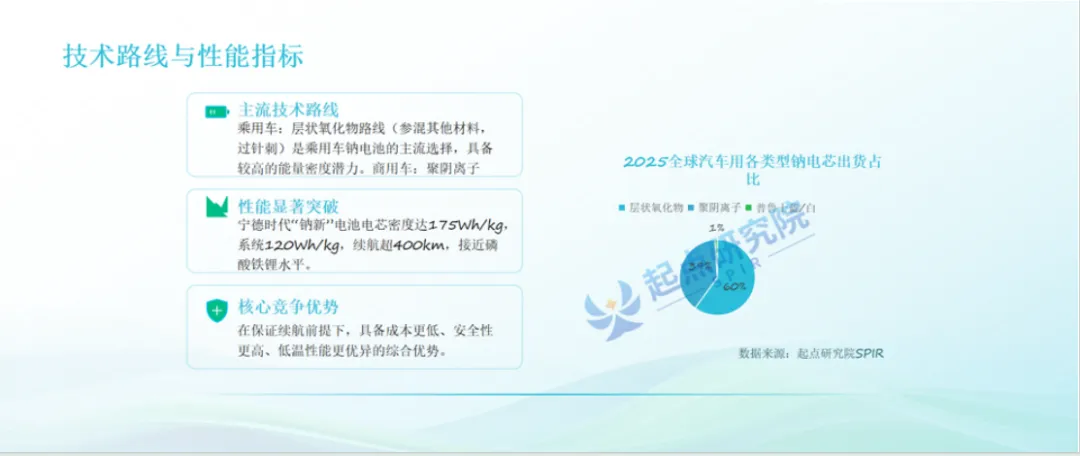

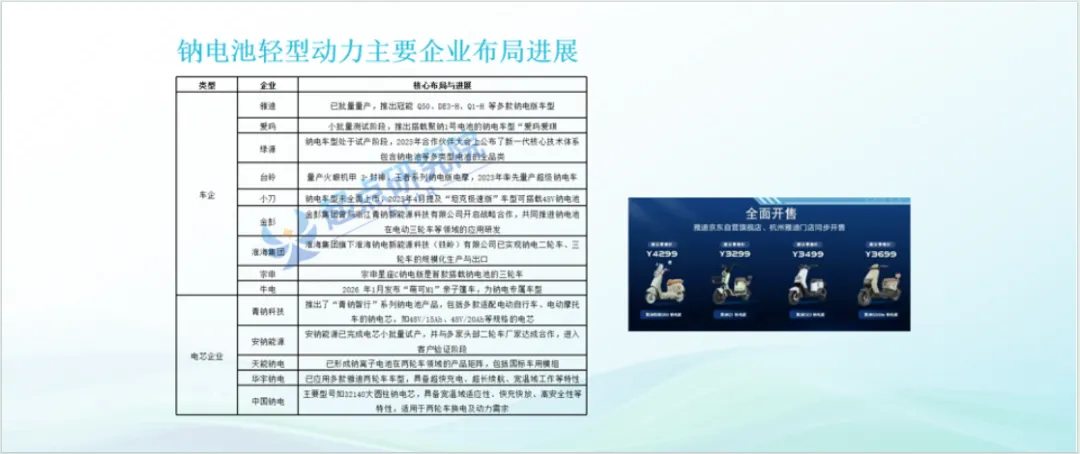

聚焦锂钠混合、A00 级、商用车;2030 年超 400GWh;乘用车用层状氧化物,商用车用聚阴离子,宁德时代钠新电池续航近铁锂水平。 - 轻型电动车

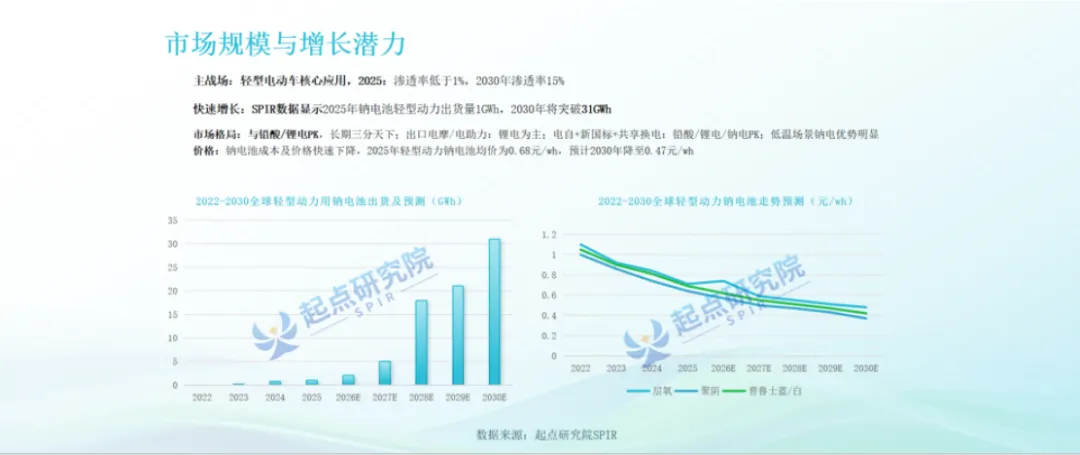

铅酸替代主力,安全、低温、长循环;2030 年渗透率 15%,出货破 31GWh,聚阴离子占比 68%。

三、行业十大趋势

2025 年出货 9GWh,2026 年达 26.8GWh,同比增 198% 技术收敛:聚阴离子成主流 2027 年锂钠价差收窄、成本交叉 上游万吨级量产,国产化率 > 95% 储能 / 启停 / 电动车 / 数据中心全场景渗透 锂钠互补协同,低温性能突破,中国企业加速出海