最近,各家银行陆续发布 2025 年度报告,我为大家整理了 14 家银行的 15 个业绩指标,从以下四大维度来深度分析对比各银行 2025 年的业绩表现:规模体量、盈利效能、零售战略、风险资本。建议关注收藏~

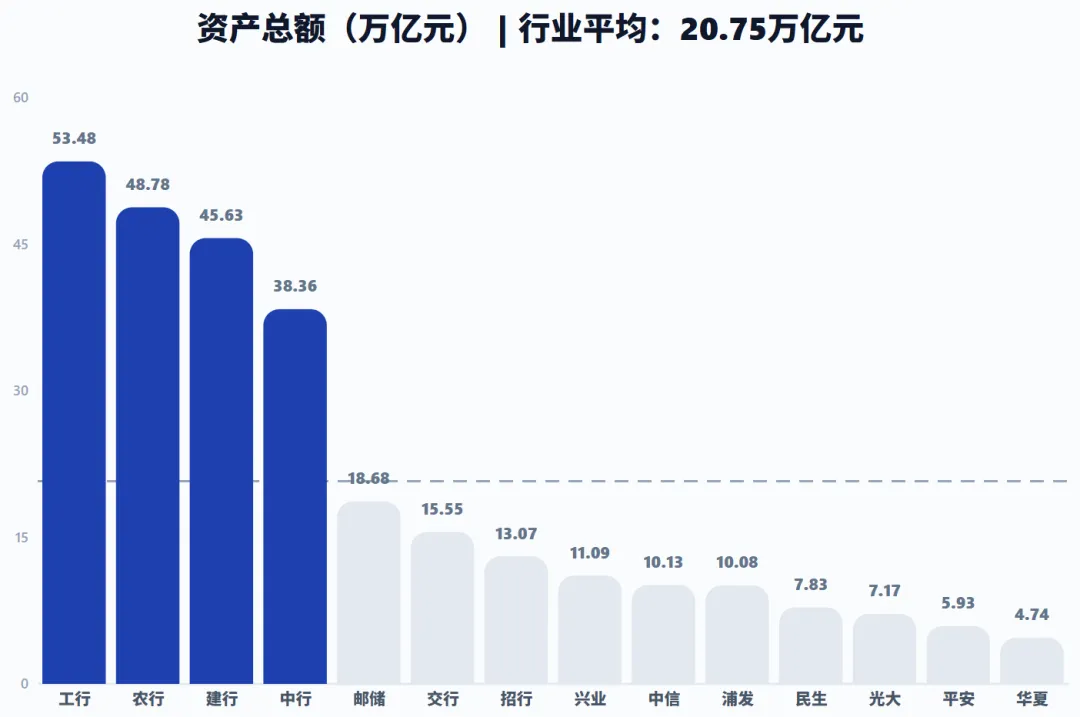

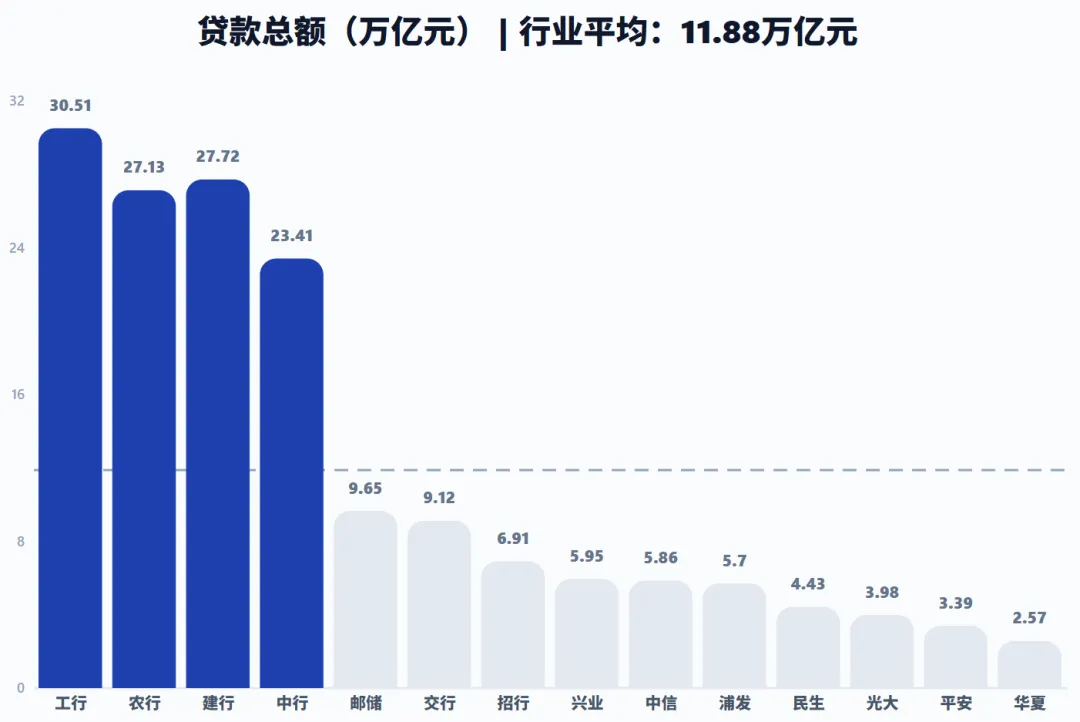

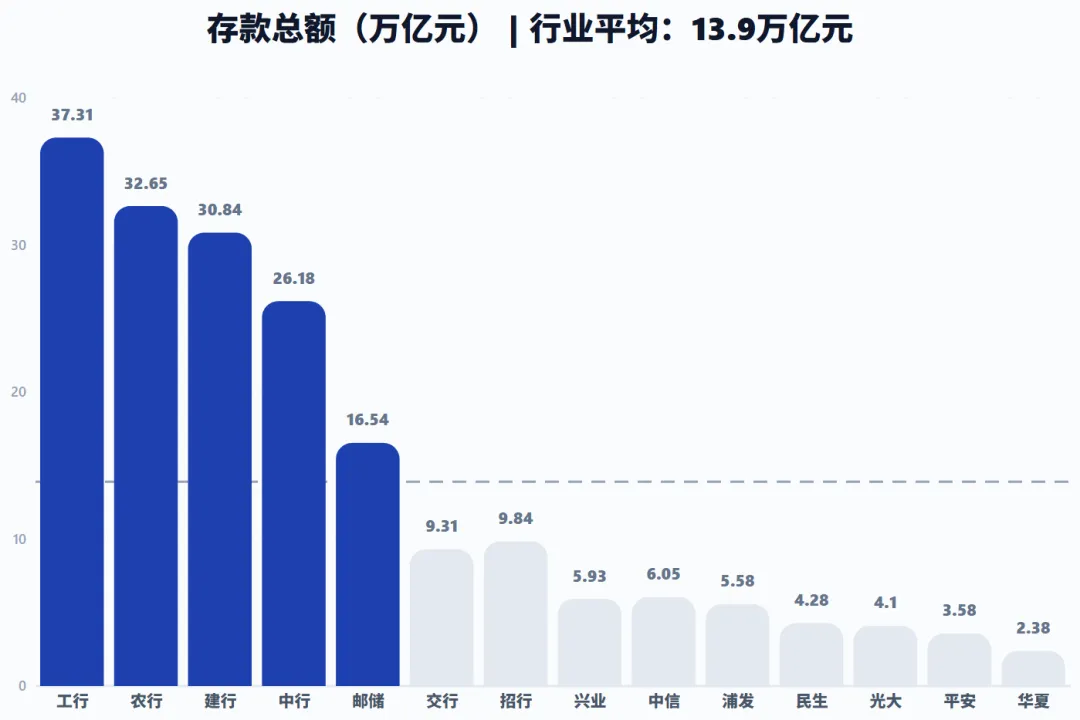

一、 规模体量

通过资产总额、贷款总额、存款总额三大指标,银行业梯队界限分明。四大行的规模断层领先,工商银行(53.48万亿)稳居首位。大部分银行的“存贷比”维持在 70%-90% 之间,但邮储银行(存款16.54万亿,贷款9.65万亿)表现出极强的吸储能力,资金运用仍有较大释放空间。

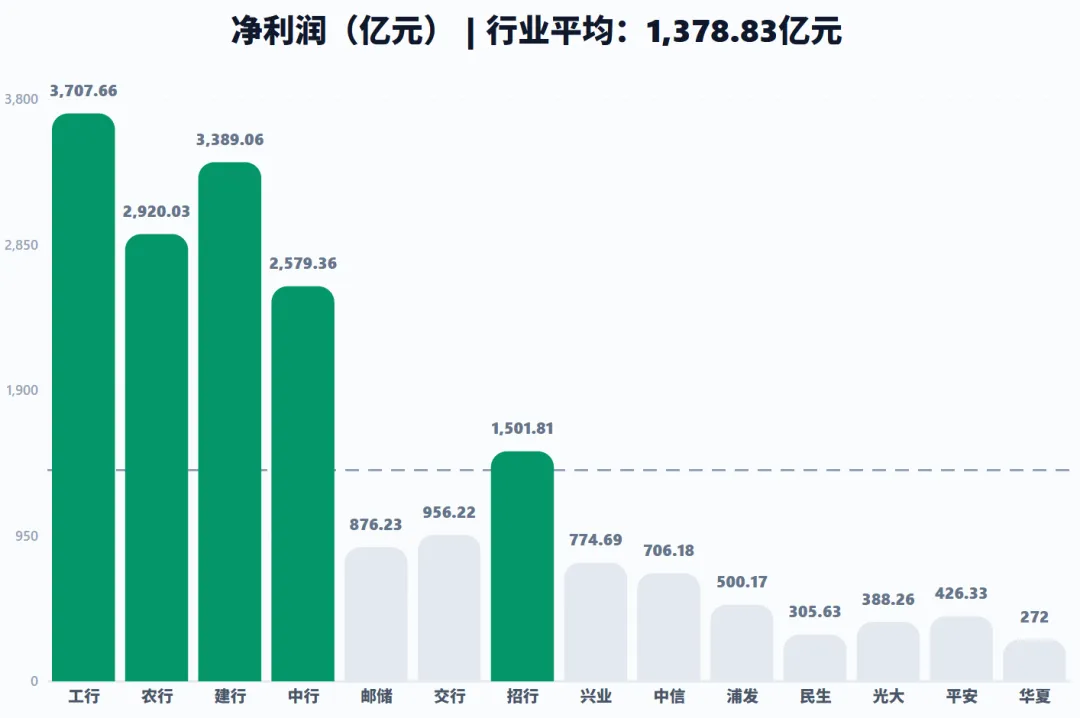

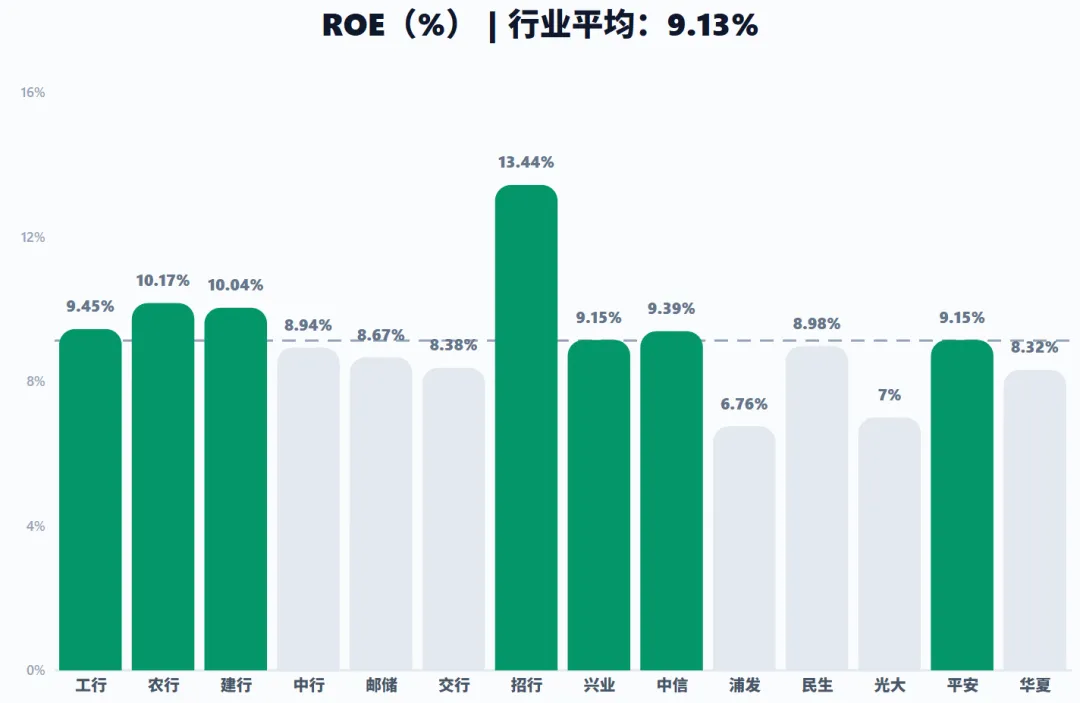

二、 盈利效能

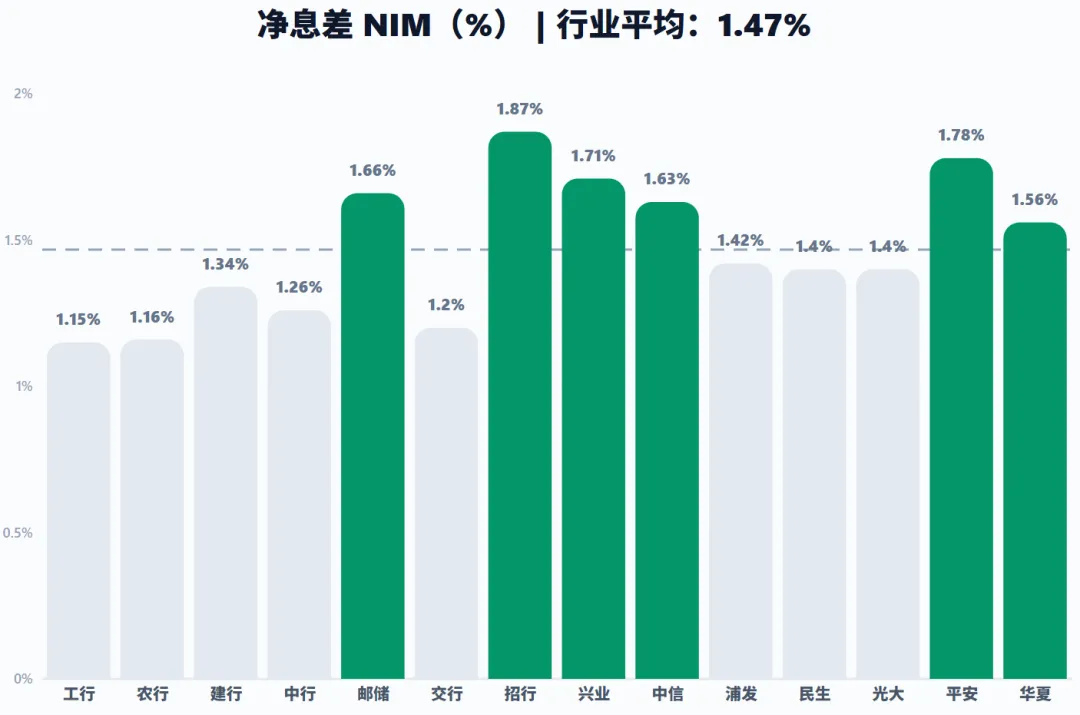

赚钱效率:招商银行以 13.44% 的 ROE 遥遥领先,其净息差 NIM(1.87%)也是 14 家银行中最高的。相比之下,浦发银行(6.76%)和光大银行(7%)的 ROE 水平偏低,反映出资本回报压力。

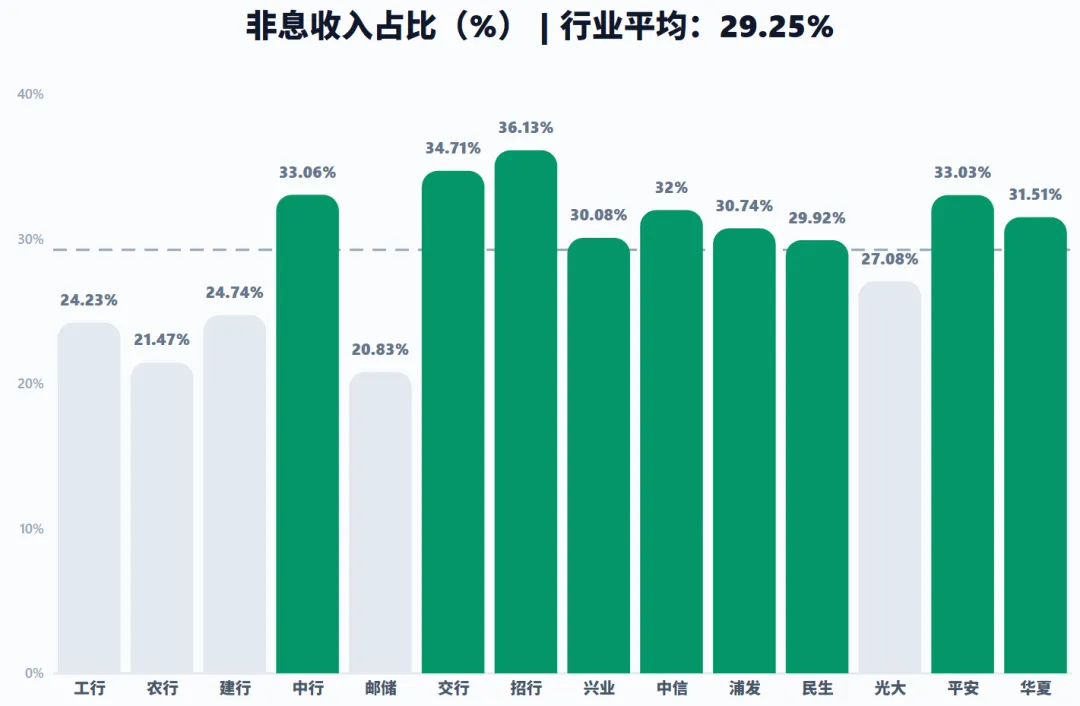

收入结构转向:招商银行(36.13%)、交通银行(34.71%)、中国银行(33.06%)和平安银行(33.03%)的非息收入占比均超过 33%,显示其在财富管理、中间业务等“轻型化”转型上走在前方。

息差困局:行业平均净息差 NIM 在 1.4%-1.6% 徘徊,工商银行(1.15%)、农业银行(1.16%)和交通银行(1.2%)较低,反映出在利率市场化背景下,大行面临较大的利息净收入挤压。

三、 零售战略

零售三强:招商银行(51.8%)、平安银行(50.94%)和邮储银行(50.21%)的零售贷款占比均过半,是名副其实的零售驱动型银行。

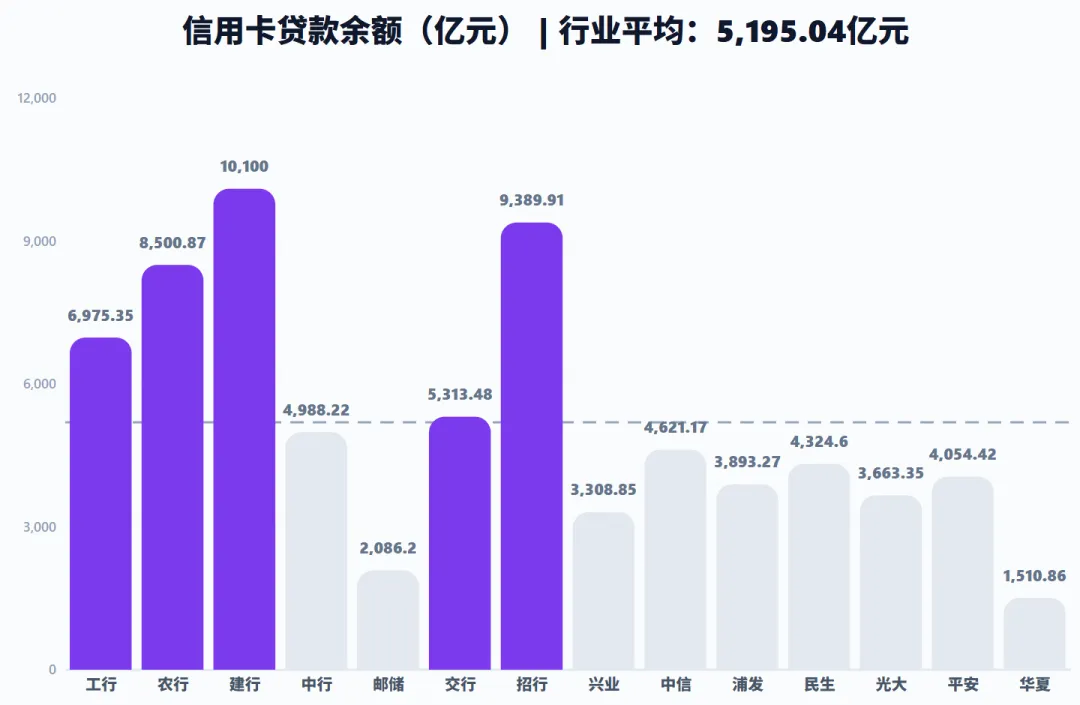

资产分布:建设银行信用卡贷款余额(1.01 万亿)最高,是唯一余额破万亿的行。

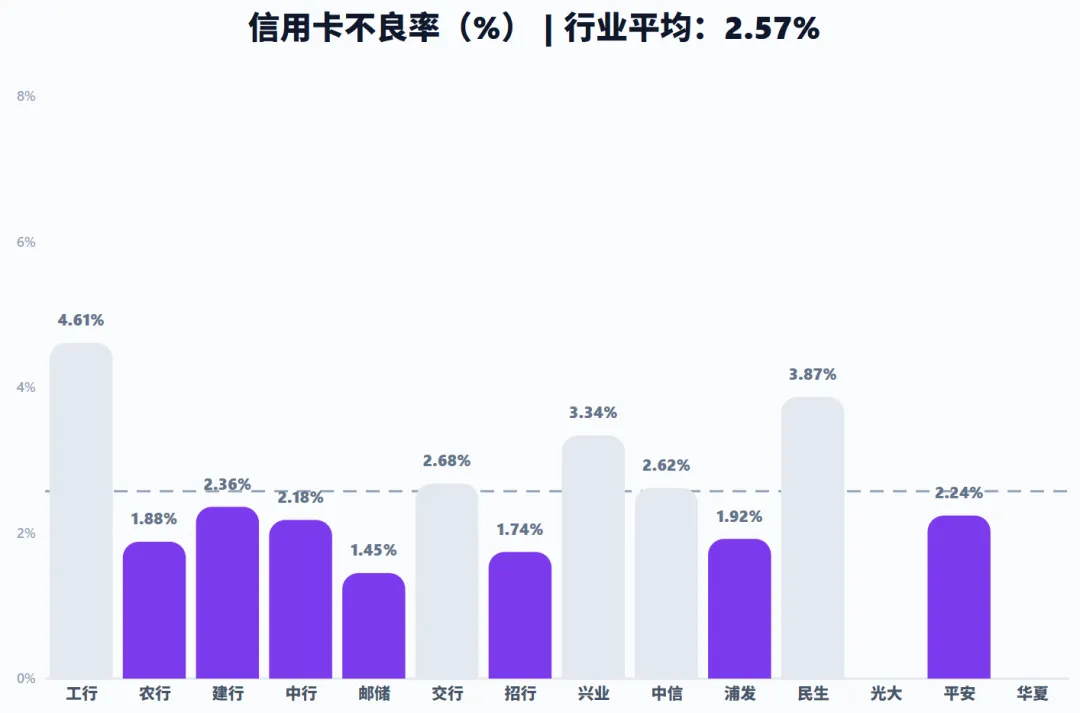

风险警示:工商银行信用卡不良率(4.61%)显著偏高;邮储银行(1.45%)表现最为稳健。

四、 风险抵御与资本底座

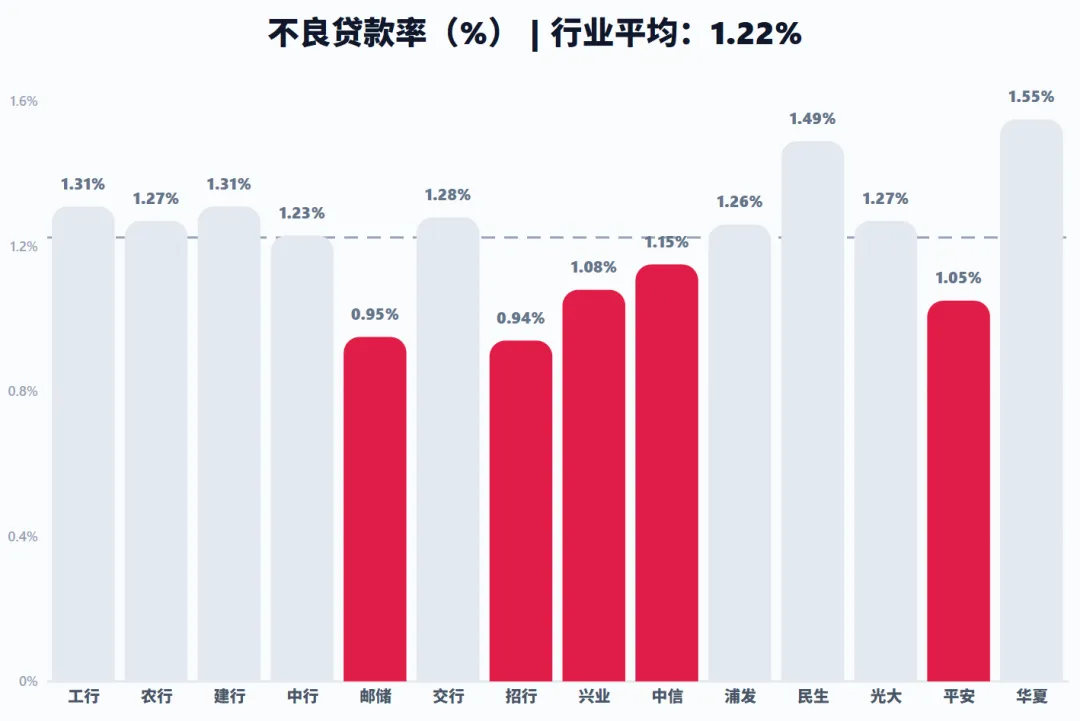

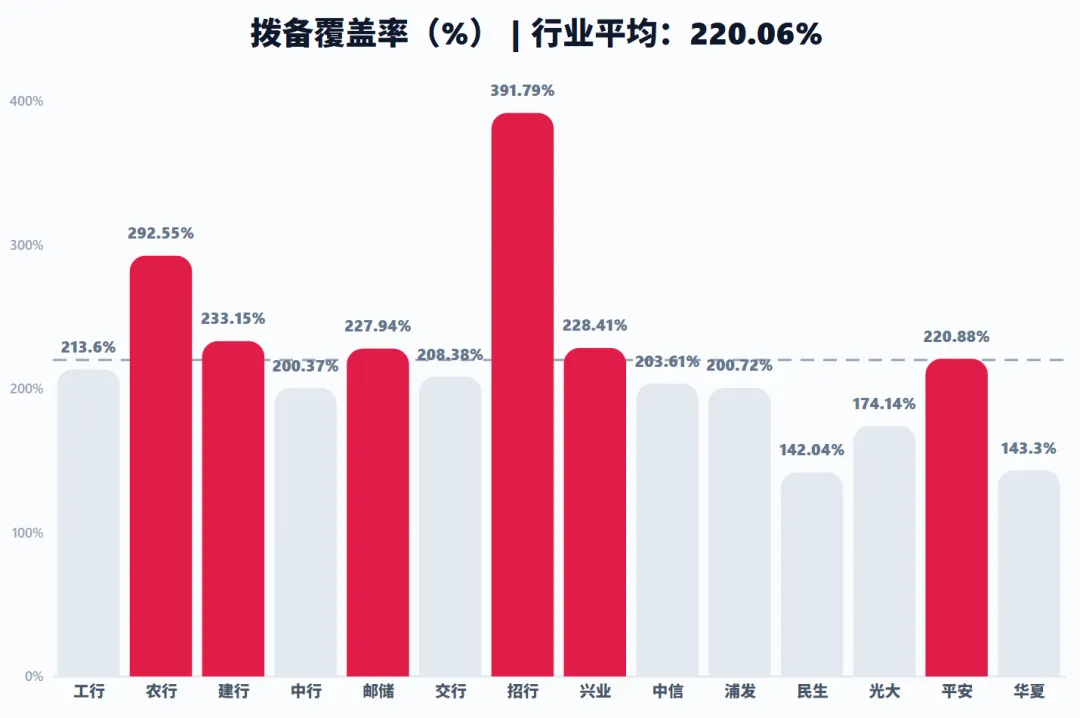

资产质量优等生:招商银行(不良率 0.94%、拨备 391.79%)和邮储银行(不良率 0.95%、拨备 227.94%)的双指标最优,风险抵御能力极强。

风险挑战:华夏银行(不良率 1.55%)和民生银行(1.49%)不良率相对偏高,且其拨备覆盖率(143.3% 和 142.04%)处于行业较低水平,安全垫较薄。

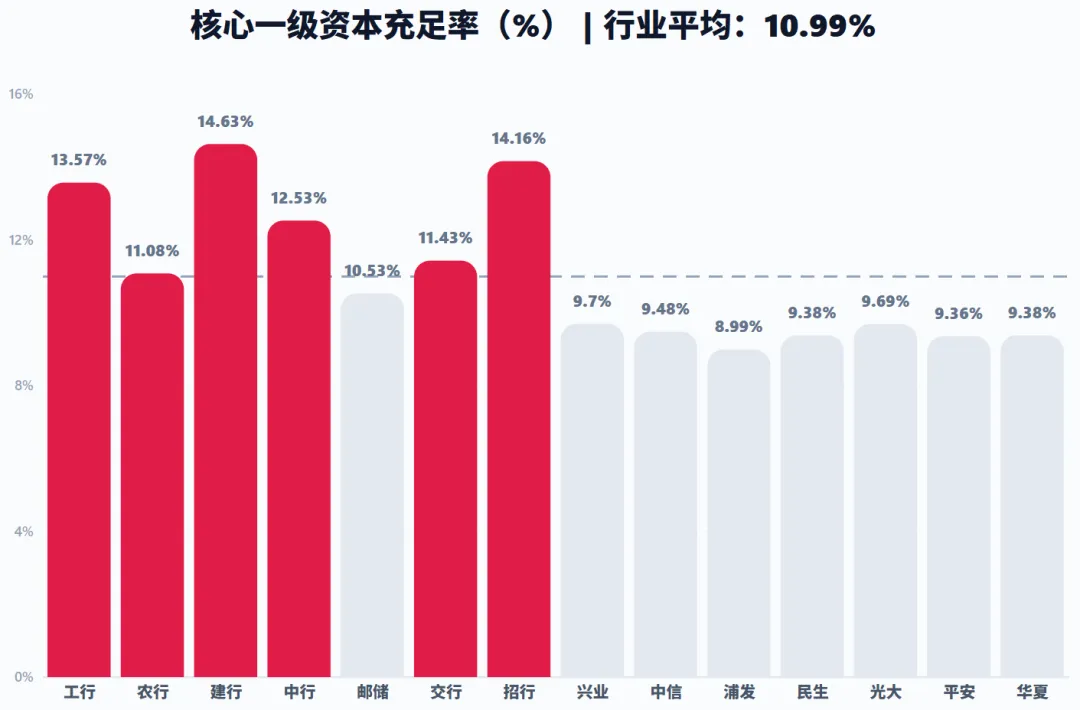

资本厚度:建设银行(14.63%)和招商银行(14.16%)的核心一级资本充足率最高,意味着它们未来有更强的扩张能力和分红潜力。

备注:本文数据是由 AI 从十四家银行的财报提取,我已经进行多次抽查核对,如果你仍然发现有错误,麻烦留言给我,感谢!

Hello,我是陆卡丽Carrie~ 每周为你带来最新最有趣的 消费 | 支付 | AI 话题深度总结!

点击上方☝️添加关注,设为星标?