迈瑞医疗2025年财报早已披露,一直没时间深入看看,今天剖析一下,看看当前的迈瑞是否仍值得持有,或是否还值得加仓。需提示的是,我本人持有迈瑞13%仓位,持有就容易产生偏见,给出的结果有极大错误概率,请读者朋友理性阅读,谨慎参考。

迈瑞医疗的业务用一句话说清楚:

公司主要从事医疗器械的研发、制造、营销及服务,主要产品覆盖四大领域:生命信息与支持、体外诊断、医学影像,以及新兴业务(如微创外科、微创介入、动物医疗等),拥有国内同行业中最全产品线。

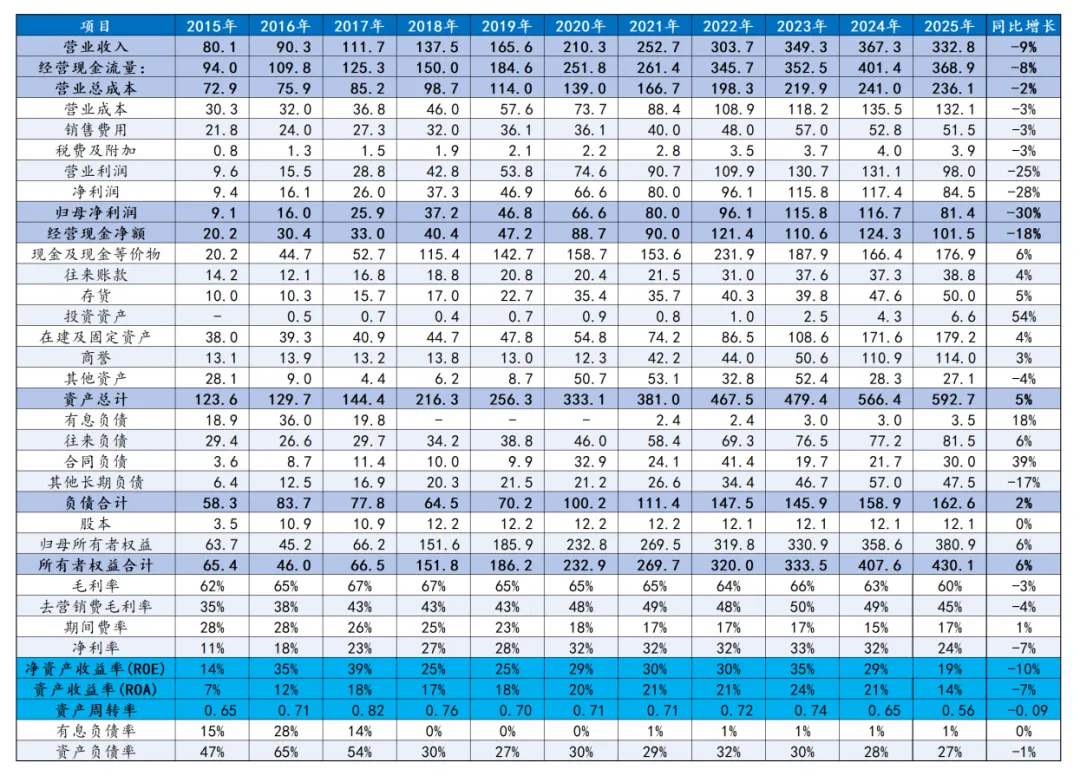

2025年全年业绩:营收332.82亿元,同比下降9.38%,净利润84.51亿元,同比下降28%。

国际业务实现收入176.50亿元,同比增长7.40%,占公司总营收比重提升至53%。其中,欧洲市场在2024年高增长的基础上,2025年进一步实现了17%的增长。同时,国际新兴业务实现同比增长近30%。

国内业务实现收入156.32亿元,同比下降22.97%。公司解释称,国内医疗设备行业历经了过去连续三年的深度调整,最困难的时刻已经过去。医院当前和未来一段时间仍广泛面临经营压力带来的整体采购预算缩减,因此近期设备行业仍处于弱复苏阶段。受DRG/DIP支付方式改革、试剂集中带量采购、检验结果互认、医疗服务价格治理等多重政策影响,体外诊断行业进入调整收缩期,试剂用量和价格均出现了不同程度的下滑,导致市场规模出现较大幅度萎缩。

四季度业绩:营收74.48亿元,同比增长2.86%,净利润6.38亿元,同比下降38.54%。

公司披露,国际业务:2026年有望回归快速增长,其中发展中国家和欧洲市场有望引领增长,国际业务收入占公司整体收入的比重也将进一步提升;国内业务:2026年国内业务有望实现正增长,2027年及之后将有望进入更加稳定的持续快速增长阶段。

公司的乐观表述,其实在财报中能得到验证,所以我选择相信管理层,具体如下

l第四季度合同负债:30亿元,同比增长38%,环比增长32%。已创2023年一季度以来,11个单季度新高。

l第四季度经营活动产生的现金流中销售商品、提供劳务收到的现金:93.19亿元(上年85.65亿元),同比增长8.8%;现金流量净额28.72亿元(上年13.59亿元),同比增长111%。

以上两项先行指标数据已经在转好,管理层所说的2026年将会迎来业绩复苏,我个人认为有可信度。虽然还不知道股价啥时候是底,但业绩底或已出现。

2025年财报跟踪分析如下:

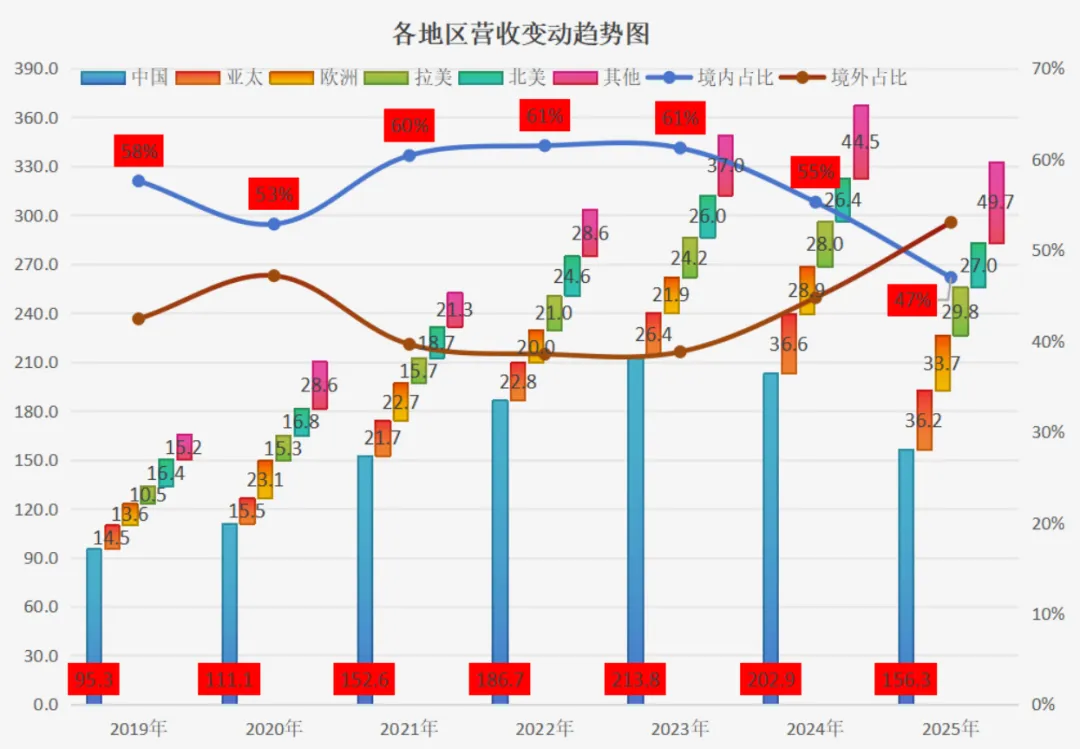

一.各地区营收情况:境外收入176.5亿元,同比增长7.4%,占总营收比重提升至53%;境内收入156.3亿元,同比下滑23%

2025年,迈瑞的境内收入持续萎缩,已由高点的213.8亿元降至156.3亿元,两年累计少了57.5亿元;境外收入保持增长势头,但增速在下降,欧洲及其他地区仍维持在两位数百分比增长分别为16.9%、11.9%,拉美、北美维持正增长分别6.3%、2.5%,亚太下滑1.1%。

二.主营业务和产品及其业绩表现

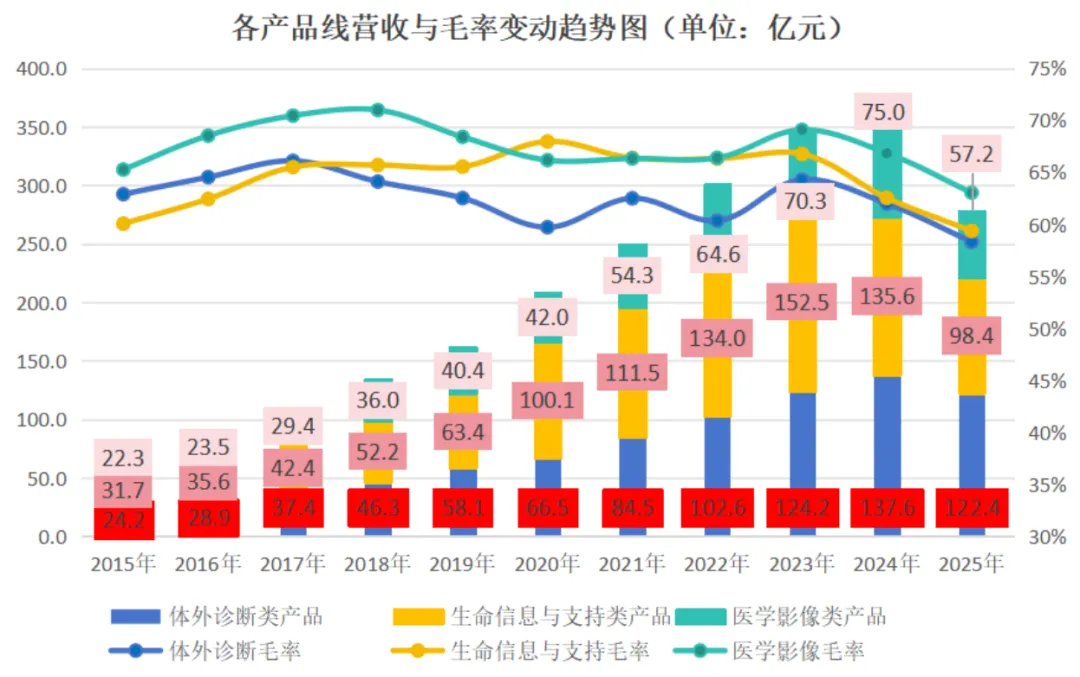

1.体外诊断领域:营收122.41亿元,同比下降9.41%,占总营收超过36%

公司的体外诊断解决方案包括全实验室智能化流水线、化学发光免疫分析仪、生化分析仪、血液细胞分析仪、凝血分析仪、尿液分析仪、微生物诊断系统、糖化血红蛋白分析仪、流式细胞仪等领域的诊断仪器及试剂。

国际市场:报告期内,公司实现MT 8000全实验室智能化流水线装机20余套,迎来了流水线装机的初步放量。公司预计2026年MT 8000装机数将继续实现同比大幅增长。

国内市场:受DRG/DIP支付方式改革、试剂集中带量采购、检验结果互认、医疗服务价格治理等多重政策影响,体外诊断行业进入调整收缩期,试剂用量和价格均出现了不同程度的下滑,导致市场规模出现较大幅度萎缩。2025年新推出免疫试剂产品14个,NMPA上市产品总数量已增至94个,其中由海肽生物提供原料的上市免疫试剂产品达12项(含首次注册及变更注册)。报告期内,MT 8000流水线在国内市场势如破竹,新增订单超过360套、新增装机近270套。

体外诊断领域带有“以仪器销售带动试剂销售,以试剂销售促进仪器销售”的商业模式,设备仪器先放量,才能带动试剂销售获取利润。

体外诊断核心业务如免疫、生化、凝血在国内市场的平均占有率仅为10%左右,仍有较大的提升空间。公司披露公司目标在3年时间内将上述核心体外诊断业务的市场占有率提升至20%,将成为公司国内业务中长期重要的增长驱动。

l“瑞检生态”业务与装机表现:公司正式发布“启元检验大模型”,“瑞检生态”实验室解决方案在全国实现了近1100家医院的装机,约80%为三级医院,2025年新增装机超500家。

l在国际重点战略客户拓展方面:公司突破了近300家全新高端客户,除此以外,还有超180家已有高端客户实现了更多产品的横向突破,涵盖多国教学医院、大型公立医院、政府医疗卫生机构,及部分当地顶级教学医院/大型实验室、私立医疗集团等。

2.生命信息与支持领域:营收98.37亿元,同比下降19.80%,其中国际收入占该产线营收比重提升至74%

公司是全球少数拥有覆盖急症、重症、麻醉、手术及普通护理等核心临床场景的完整产品体系和数智化整体解决方案的医疗器械企业。公司的生命信息与支持产品组合包括监护仪、麻醉系统、呼吸机、除颤仪、输注泵、手术灯、手术台和医用吊塔等。

根据弗若斯特沙利文报告,公司监护仪、除颤仪、麻醉机、呼吸机的市场占有率均已跻身全球前三。

l“瑞智生态”业务与装机表现:“瑞智生态”解决方案在国内实现装机医院数量累计千余家,2025年全年新增项目超170个,其中新增三甲医院近40家。在国际市场,“瑞智联M-Connect”实现签单项目数量累计超过880个,其中2025全年新增签单项目达230个。

l在国际重点战略客户拓展方面:公司突破了超210家全新高端客户,除此之外,还有近620家已有高端客户实现了更多产品的横向突破。

3.医学影像领域:57.17亿元,同比下降18.02%,其中国际收入占该产线营收比重65%;超高端系列超声产品已实现营收超7亿元,同比增长超过70%

公司的医学影像产品体系涵盖超声诊断系统以及数字X射线成像系统,针对放射、妇产、心脏、介入、急诊、麻醉、重症、肝纤等多种临床专科提供全面的超声解决方案。

国际市场,公司超声业务在海外市场的占有率尚处于个位数水平,且收入主要来源于中端和入门级型号。

国内市场,依托国产首款超高端全身应用超声Resona A20和妇产应用超声Nuewa A20的持续放量,以及行业集中度的进一步提升,公司不仅稳固了市占率第一的行业地位,同时,高端及超高端型号在国内超声收入中的占比已接近七成。

l“瑞影生态”业务与装机表现:公司发布了“瑞影·AI+”解决方案,该方案通过AI大模型提升医生的专业超声能力。“瑞影生态”已经覆盖全国31个省、市、自治区,实现累计装机超20100套,其中2025年新增装机超4500套。

l在国际重点战略客户拓展方面:公司突破了超120家全新高端客户,除此以外,还有近190家已有高端客户实现了更多产品的横向突破。

4.新兴业务领域:53.78亿元,同比增长38.85%,占公司营收比重约16%,其中国内新兴业务收入占国内总营收比重超过20%

公司在微创外科、微创介入及动物医疗等新兴业务领域加快布局,逐步形成覆盖多专科的系统化产品与解决方案。

公司的微创外科业务围绕腔镜手术应用,构建了腔镜系统、能量平台以及超声刀、吻合器等高值耗材和一次性普通耗材等完善的产品矩阵,覆盖了普外科、胸外、妇科、泌尿科等临床核心科室。

依托惠泰医疗在电生理和介入领域的技术积累及渠道优势,公司正加速推进微创介入诊疗产品的研发和整合,重点布局电生理、冠脉通路和外周血管介入等核心赛道,形成以国产替代、自主创新为主导的多层次产品组合。

基于体外诊断、生命信息与支持、医学影像系统垂直延伸,公司的动物医疗业务横向拓展至多个顺应兽医需求形成的细分板块。报告期内,公司的动物医疗收入中海外营收占比已达到约80%,国际市场仍大有可为。

三.盈利能力与资产结构分析

1.毛利率:公司整体毛利率60%,相比上年下降了近3个百分点,三大产品线皆出现不同程度下滑,在收入收缩的情况下,期间费用率被动提升

从上表可以看出,成本费用没有营收的下滑明显,导致的结果就是利润被侵蚀得更严重。比较明显的是销售费用、管理费用的绝对金额2025年都比上年降低了3%,但收入降低,期间费率确实在提升。

公司的三大产品线毛利率均在2023年后,出现了连续下滑,体外诊断由64.3%降至58.3%、生命信息与支持由66.8%降至59.4%、医学影像由69.1%降至63.1%,降幅都在6个百分点以上。公司整体毛利率也由2023年的66.2%降至2025年的60.3%,去费毛利率由50%降至45%。短期看,公司的盈利能力处于下降的趋势,三大产品线的毛利率都创了近10年新低。

2.净资产收益率(ROE)拆解:不对比往年,几乎不存在有息负债,资产负债率27%的情况下,ROE18.9%,仍是非常不错的水平

2025年的关键指标:ROE18.9%、ROA14.2%、资产负债率27%,几乎无有息负债,近3年股利支付率64%。A股中,能达到以上这些指标的公司并不多,这是迈瑞值得跟踪的重点原因。

ROE18.9%可以拆解成:资产收益率14.2%*归母净利润占比96.3%*1.4倍财务杠杆的结果,近3年ROE分别为35%、29%、18.9%,处于下降的趋势,需要关注未来会进一步下降。

ROA:14.2%,可以拆解成营业净利润率25%和总资产周转率0.56次相乘的共同作用,营业净利润率又是毛利率60%和期间费用率17%的相互抵消后的结果,近3年分别为24%、21%、14.2%,在制造行业中,这已是不错的水平,不好的是处于下降的趋势。

期间费用率:17%,近10年处于下降的趋势,2025年是因为收入下降,被动提升了占比。

财务杠杆:1.4倍,几乎无有息负债,无需担心偿债风险,盈利可用于股东分红。

3.资产结构:足够稳健,现金类资产占比达30%,风险不大,简单聊重点

(1)存货:50亿元,虽创了历史新高,但相比去年仅增加2.5亿元,且主要是原材料增加了3.7亿元,在产品基本持平,产成品减少了1.2亿元。如此看来,有备货的意味。

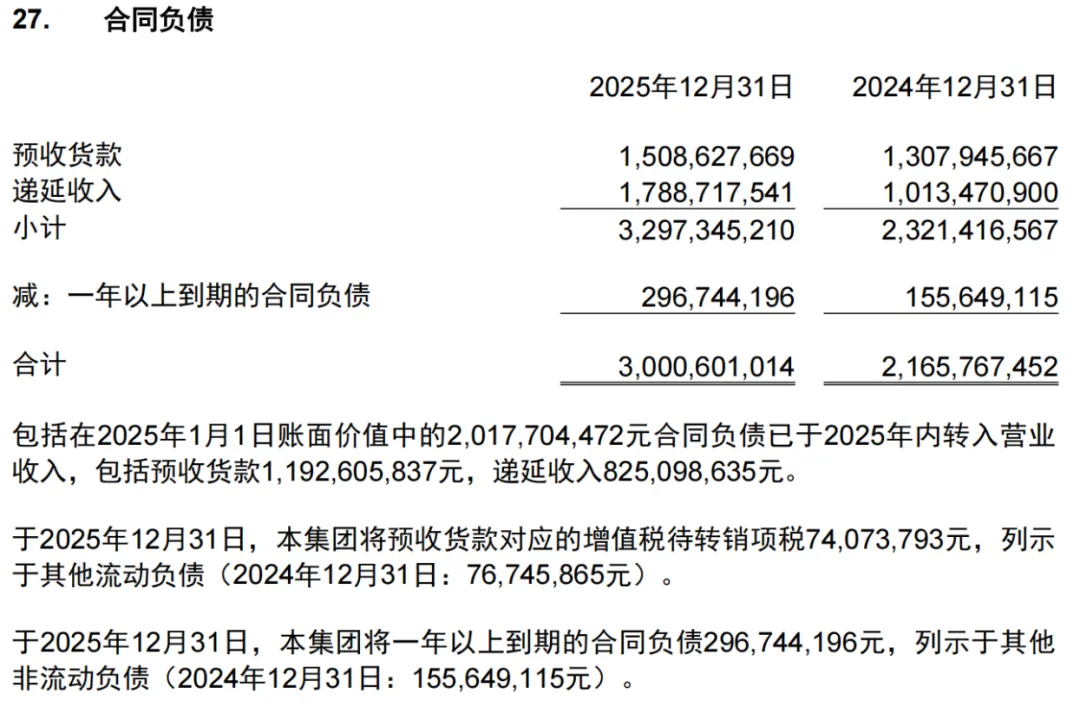

预收货款与递延收入的增加,意味着客户提前锁定订单,是业绩表现的先行指标。以年度数据来看,2019-2025年,合同负债分别为9.9亿元、32.9亿元、24.1亿元、41.4亿元、19.7亿元、21.7亿元、30.0亿元,其中2020年、2022年都出现了不错的增长,次年迈瑞的业绩都能延续不错的表现。以季度来看,合同负债增长的第一、第二个季度的业绩表现都非常亮眼。不过单季度变动不能说明什么,有持续性对公司业绩才有积极作用。

(3)长期运营资产(固定资产、在建工程、无形资产等长期资产):179.2亿元,同比增加4%,主要是武汉研究院项目、武汉生产基地、砀山迈瑞医疗科技产业园项目、龙华供应链科技园,这几个项目在建设,总预算近57亿元。

(4)其他项目变动不大,直接看简报就好,不赘述。

四.聊聊董事长李西廷所提的“数智化”:逻辑清晰,方向明确,战略上不仅仅是对利润的追求

摘录董事长致辞如下:

l第一层:把每一个产品做好,以底层技术的突破与创新,提升诊疗质量;

l第二层:设备融合创新,提升诊疗效率,减少人为失误;

l第三层:建立设备互联的生态系统,从数据流动中创造价值,提升运营效率;

l第四层:正着力打造启元生态,以垂直于医疗领域的AI大模型,将海量的临床数据转化为可视化、可落地的专业辅助诊疗决策系统。

l第五层:以“具身智能”统合数智化领域的全部积累,建设黑灯实验室、智能麻醉机器人、智能超声机器人、智能手术机器人等闭环自强化的医疗生态。

李董事长提到第一、二个层级积累的领创产品已经十分丰富,彻底摆脱了过去“追赶者”的标签。第三层级,打造了“三瑞”生态,实现了碎片化医疗数据的有效整合。第四个层级,迈瑞更取得了值得骄傲的成果:我们的重症医学大模型正在扮演着“医疗哨兵”与“诊疗助理”的角色,实现对患者全天候的连续动态监测,并给出高度可信赖的诊疗建议;检验大模型帮助医师对各类报告进行智能审核与结果解读,让错误概率趋零;围术期大模型实现了术前计划、术中预警、术后守护的全流程赋能;乳腺和妇产大模型让超声检测实现了智能扫查、自动报告、全程质控;医工大模型则让设备管理变得更加智慧高效。迈瑞正着力攻坚第五层。

愿景很美好!难度可不小,对于组织、集团来说,想要实现战略,最难的是用通俗易懂的语言,简短地把战略给描述出来。对此,我个人认为,能把愿景讲清楚,就有实现的可能性。

五.分析总结及聊聊迈瑞这笔投资的想法

1.近两年迈瑞业绩下滑是客观事实

业绩下滑的原因在于国内受整体采购预算缩减,以及试剂集中带量采购等多重政策影响,收入出现了明显下滑。境外除了欧洲外,其他地区也出现增长乏力的情况,亚太出现了负增长。

我个人认同公司的观点,国内医疗设备行业历经了过去连续三年的深度调整,最困难的时刻已经过去。关注到的合同负债这项先行指标已在恢复增长。

2.迈瑞的资产结构稳健,且盈利能力仍维持在较高的水平

现金类资产占比达30%,且几乎不存在有息负债,资产负债率27%的情况下,ROE有18.9%,前两年更高,虽然持续两年业绩下滑,但我相信这不是趋势,而是困境下的结果。

3.公司注重股东回报

公司2018年在A股上市融资59.34亿元,自上市以来,累计盈利640亿元,累计现金分红357亿元,累计股利支付率56%,派现融资比高达600%,妥妥的良心企业。2025年,按季度派发股息,第一季度每股派息1.41元、半年报每股派息1.31元、第三季度每股派息1.35元、年报每股派息0.31元。

4.聊聊迈瑞这笔投资的想法

迈瑞当前估值,若以2025年归母净利润计算,当前市值1975亿元,PE23倍,算不上贵,但也说不上便宜。核心在于,公司未来的业绩能不能恢复增长。

就我个人而言,判断是医疗设备是社会离不开的行业,人们的生活越好,对医疗资源的诉求只会越来越高。毫不夸张地说,人们对医疗资源有着无限的追求,但这个行业,场外的资本很难进来,任何一项医疗设备进入市场,都需要经过漫长的时间验证,只有获批后才能上市。

国内的医疗设备起步较晚,目前正处于国产替代的阶段,迈瑞在国内是绝对龙头,有着规模优势,成本优势,未来的增量市场还能大,短期的业绩下滑,只影响我的仓位控制,却不影响我最初的投资决策。

万物皆周期,最难的阶段已过去,业绩底或是已出现。策略是拿着当前仓位,若市场还能提供深坑,恰好有钱的情况下,仍会加大点仓位,不过最大仓位控制会在15%以内。