虽然没有上市,但是这不妨碍我们研究,华为到底强大在哪里?很多人看不懂,也有很多人根本不会看,买不了不代表不可以研究研究。华为到底牛在哪里?华为的未来又在哪里?我想要回答这两个问题就一定要好好读一下华为的这份年报。华为投资控股有限公司创立于1987年,是全球领先的ICT(信息与通信)基础设施和智能终端提供商。截至2025年底,公司拥有员工约21.3万人,业务遍及全球170多个国家和地区,服务全球约30亿人口。华为公司由员工持股,工会作为最终控制方,持续保持开放合作与创新投入。华为业务版图:ICT基础设施业务+终端业务+云计算+数字能源+智能汽车解决方案共五大产业。不同业务协同发展,形成多元化的营收结构。几个数据分享:2025年末,全球千兆用户突破4.5亿;5G-A用户突破6000万;2025年末,华为鸿蒙的终端设备数量突破3600万台,应用市场可获取的应用和服务超35万款。看起来,华为无论是体量还是产品的深度和广度都可以用遥遥领先一词来形容,它是真的强大。 | 2025年 | 2024年 | 同比变动 |

| 8,809 | 8,621 | +2.2% |

| 4,083 | 3,826 | +6.7% |

| 46.3% | 44.4% | |

营业利润(亿元) | 969 | 794 | +22.1% |

净利润(亿元) | 680 | 626 | +8.7% |

| | | |

经营活动现金流(亿元) | 1,274 | 884 | +44.1% |

核心数据上看,营收增长缓慢,净利润增长快于营收增长,说明要么是降低了成本要么是减少了费用,究竟是怎么做到的,还需要继续往下看华为的五大核心业务。ICT业务2025年营收:3,750亿元,同比+2.6%。ICT基础设施业务营收占比高达42.5%,是华为最核心的业务,覆盖运营商市场和政府/企业市场,涵盖5G网络、光传输、数据通信、云核心网及数据中心等领域。•5G-A(5G-Advanced)商用网络持续扩大:截至2025年底,华为助力运营商在全球建设5G-A网络,覆盖超过300个城市,为账6,000万用户提供极速网络体验。•全球千兆(家宽)用户突破4.5亿,华为助力50多家运营商发布FTTR万兆套餐。•F5G-A光网络商用:全球建成240多个400G/800G商用网络,打造1.5万个全光企业园区。•数据中心互联:打造“1ms城市算网”,助力算力与网络高效协同。5G-A商用加速、AI与通信网络深度融合是未来增长核心驱动力。但是,这部分业务最近几年增长疲软,我认为主要原因有三条:1.5G业务建设已经进入尾声。华为市场饱和,基数巨大提升困难。新一代技术还没有开始商业化应用,所以这部分增长放缓。2.地缘政治与技术封锁的打压。美国在高端芯片、EDA、现金制造等环节限制华为,欧洲市场份额大幅挤压,只能依靠亚非拉等新兴市场。3. ToB业务竞争加剧,政企预算收紧。运营商、云厂商、设备商全面价格战,利润倍压缩,项目交付慢,账期长,影响增长节奏。我认为以上三条问题短期内不可能发生巨大的改变,所以我认为华为ICT业务在可以预见的3-5年时间里不可能会有大幅的增长,除非有重大的新一代技术推出,但是目前看这种可能性微乎其微。在ICT业务增长乏力的当下,终端业务的增长就变得格外重要,不过好在华为鸿蒙生态已经跨越了临界点,后续将接棒增长。终端业务2025年营收:3,445亿元,同比+1.6%,占比39.1%。这是仅次于ICT业务的第二大业务,虽然我们看到华为的一些成绩,但是可观的说这部分的增长也变的非常缓慢。个人觉得这部分业务增长缓慢的原因也有三点:1.供应端:芯片与产能的制约。因为众所周知的原因,麒麟芯片产能有限,旗舰机型长期缺货的现状并没有发生什么改变,另外华为走高端化路线,基本上放弃了中低端市场(最近有所改变)这让其整体规模和增长缓慢。另外,国际市场方面因为安卓系统的缺失,手机市场份额仅0.3%,手机市场完全依靠国内,而国内市场竞争残酷,预计未来成长空间有限。2.结构端:规模优先到质量优先的换挡。华为的巨额研发投向了AI和鸿蒙系统,导致终端手机的迭代节奏和营销投入被稀释。虽然手机重回国内第一,但是其他品类比如可穿戴,平板等增速不够,整体看拉低了终端业务的增长。3.市场端:全球需求疲软,竞争加剧。随着内存大涨,手机市场整体出货量出现下滑,国内市场华为虽然取得第一,但是整体需求萎缩的大背景下,华为很难维系长期的高增长。•鸿蒙生态:截至2025年底,HarmonyOS 5/6的终端设备数突破3,600万台;鸿蒙生态注册开发者超1,000万名;应用市场可获取应用和服务突破35万款。•旗舰产品:HUAWEI Pura X阔折叠和Mate 80系列获市场高度认可;首款搭载鸿蒙操作系统的PC正式发布。•零售网络:全球旗舰店16家,大型智能生活馆480家;全年累计服务消费者超百万人次。• 鸿蒙办公:高端笔记本HUAWEI MateBook Fold树立超高端标杆;鸿蒙电脑应用生态超1.5万个。回到我之前说的结论,我认为华为的第二引擎的终端业务短期内也不可能有高速的增长,虽然我们看到华为高端手机的表现依然抢眼,但是正是因为前面所说的原因让我觉得这部分业务和ICT业务一样会出现一个长期缓慢的增长。数字能源业务2025年营收:773亿元,同比+12.7%。这部分业务的增长,确实让人眼前一亮,目前营收占比已经有8.7%,而且还在保持一个两位数的增长,•累计影响:截至2025年底,华为数字能源助力客户累计生产绿电超2万亿度,节约用电超1,500亿度,减少CO₂排放约10.6亿吨,相当于种植14.5亿棵树,等于全国人民一人种了一棵,这个效率比蚂蚁森林牛多了。 •光伏逆变器:2025年全球逆变设备发货量约185吉瓦,发布新一代行业首个460千瓦大功率逆变器FusionSolar 9.0智能光伏解决方案。•储能创新:构网型储能从技术实证走向规模商用,在菲律宾落地全球规模领先的3.5GW光伏+4.5GWh构网型储能项目。•超快充:交通电动化方向,推动新能源乘用车“一秒一公里”快充技术落地。从光伏发电逆变器,到储能设备,再到数据中心能源,华为的数字能源业务凭借华为的领先技术,真正做到了瑶瑶领先,整体看这部分的快速增长未来还会有进一步的表现。华为确实找到了一条好赛道,光伏逆变器这块目前已经是双寡头,华为和阳光电源分食这个市场;储能这块,全球来看特斯拉全球第一,阳光电源全球第二,比亚迪储能差不多第三,华为可以排第四,株洲中车排名第五。总之,我是比较看好华为在这部分的潜力的,唯一的对手就是阳光电源,当然比亚迪的储能这块也不能小觑。智能汽车解决方案业务2025年营收:450亿元,同比+72.1%,五大业务里增速No.1,华为到底算什么?我觉得华为就像手机里的谷歌,它的目标就是让传统车长未来不会直接死掉。但是我在2024年曾经写过一篇文章聊过这种华为模式的问题,智能驾驶——“华为模式”还是“小米模式”?我认为汽车毕竟不是手机,将核心技术交给别人是危险的行为,但是后来我又发现,这是没有办法的办法,和死掉比起来,这样至少还能活。华为的智能汽车业务进展如何呢?我想还是从三个核心说起。首先要说的就是华为乾崑智驾。2025年,华为正式发布了乾崑智驾ADS 4,这是业界首个面向高速L3商用解决方案,该系统采用了WEWA(云端世界引擎,车端世界行为模型)创新架构,通过云端与车端的深度协同,进一步提升了系统对复杂环境的理解与决策能力。接下来要说的就是华为的鸿蒙座舱。2025年,鸿蒙座舱推出行业领先的MoLA混合大模型Agent,并首次提出智能座舱L1-L5五级分级标准。这让华为率先进入L3级智能坐舱时代。最后要说的就是华为的鸿蒙智行。问界M9连续20个月50万+市场销冠;2025年交付58.91万辆,同比+32%,43个月累计交付突破百万辆。不得不说这创造了一个不小的奇迹,而且问界是硬生生的把冰消、彩电、大沙发的鼻祖理想拉下马来,这个能力不得不说还是非常牛逼的。现在,它又来了,打算把对理想的相同的招数用在小米SU7的身上,不知道这一次尚界Z7的全面致敬小米SU7会不会复刻问界致敬理想的成功,对此我充满好奇。五界当然不是华为的终点,我相信未来一定还会有更多的“界”问世,这是必然的结果,当然也会有更多HI/HI+深度合作的公司出现,对此我一点也不会犹豫,因为这是大势所趋。最后一个业务就是云业务,华为云业务2025年营收:322亿元,同比-3.5%

•光伏逆变器:2025年全球逆变设备发货量约185吉瓦,发布新一代行业首个460千瓦大功率逆变器FusionSolar 9.0智能光伏解决方案。•储能创新:构网型储能从技术实证走向规模商用,在菲律宾落地全球规模领先的3.5GW光伏+4.5GWh构网型储能项目。•超快充:交通电动化方向,推动新能源乘用车“一秒一公里”快充技术落地。从光伏发电逆变器,到储能设备,再到数据中心能源,华为的数字能源业务凭借华为的领先技术,真正做到了瑶瑶领先,整体看这部分的快速增长未来还会有进一步的表现。华为确实找到了一条好赛道,光伏逆变器这块目前已经是双寡头,华为和阳光电源分食这个市场;储能这块,全球来看特斯拉全球第一,阳光电源全球第二,比亚迪储能差不多第三,华为可以排第四,株洲中车排名第五。总之,我是比较看好华为在这部分的潜力的,唯一的对手就是阳光电源,当然比亚迪的储能这块也不能小觑。智能汽车解决方案业务2025年营收:450亿元,同比+72.1%,五大业务里增速No.1,华为到底算什么?我觉得华为就像手机里的谷歌,它的目标就是让传统车长未来不会直接死掉。但是我在2024年曾经写过一篇文章聊过这种华为模式的问题,智能驾驶——“华为模式”还是“小米模式”?我认为汽车毕竟不是手机,将核心技术交给别人是危险的行为,但是后来我又发现,这是没有办法的办法,和死掉比起来,这样至少还能活。华为的智能汽车业务进展如何呢?我想还是从三个核心说起。首先要说的就是华为乾崑智驾。2025年,华为正式发布了乾崑智驾ADS 4,这是业界首个面向高速L3商用解决方案,该系统采用了WEWA(云端世界引擎,车端世界行为模型)创新架构,通过云端与车端的深度协同,进一步提升了系统对复杂环境的理解与决策能力。接下来要说的就是华为的鸿蒙座舱。2025年,鸿蒙座舱推出行业领先的MoLA混合大模型Agent,并首次提出智能座舱L1-L5五级分级标准。这让华为率先进入L3级智能坐舱时代。最后要说的就是华为的鸿蒙智行。问界M9连续20个月50万+市场销冠;2025年交付58.91万辆,同比+32%,43个月累计交付突破百万辆。不得不说这创造了一个不小的奇迹,而且问界是硬生生的把冰消、彩电、大沙发的鼻祖理想拉下马来,这个能力不得不说还是非常牛逼的。现在,它又来了,打算把对理想的相同的招数用在小米SU7的身上,不知道这一次尚界Z7的全面致敬小米SU7会不会复刻问界致敬理想的成功,对此我充满好奇。五界当然不是华为的终点,我相信未来一定还会有更多的“界”问世,这是必然的结果,当然也会有更多HI/HI+深度合作的公司出现,对此我一点也不会犹豫,因为这是大势所趋。最后一个业务就是云业务,华为云业务2025年营收:322亿元,同比-3.5%云计算营收短期承压,背后是华为主动收缩亏损业务、聚焦高价值算力服务的战略选择。华为云凭借昕腾算力底座的差异化优势,在AI大模型和企业智能化市场具有独特的竞争地位。所以不要看短期的下滑就认为这部分业务有风险,实际上恰恰相反,这部分业务未来大有可为。

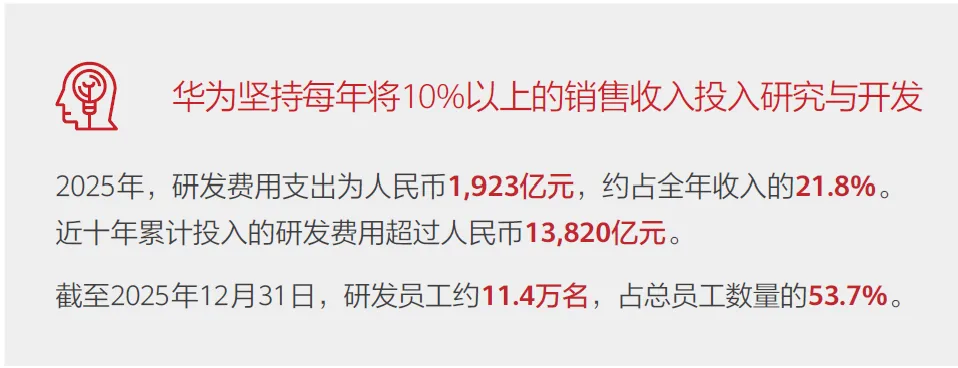

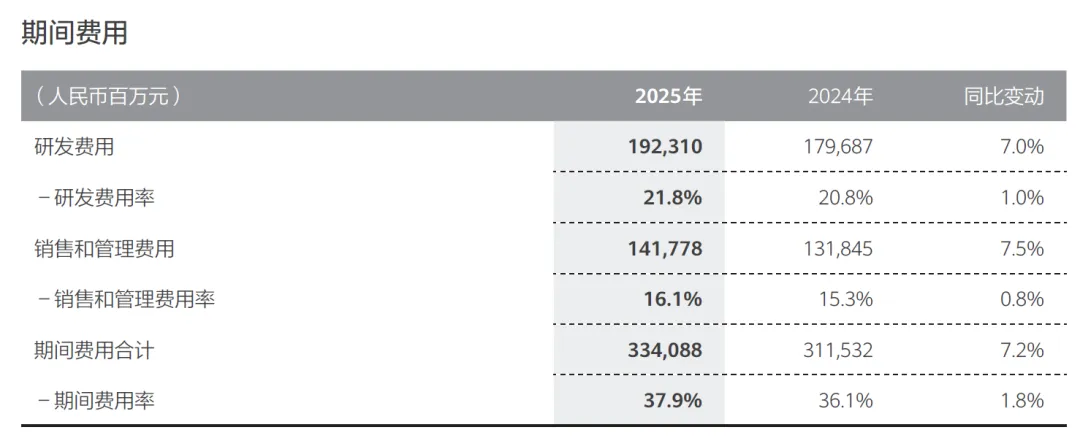

我还是想单独将研发这块拿出来单独讲一下。华为是为数不多将每年收入10%以上投入研发的企业,2025年研发1923亿,占年收入的21.8%,十年累积研发收入1.38万亿。我不知道大家对这个数字有什么看法,我觉得还是因为没有对比,所以我把一些高科技公司的数据一起列出来对比一下。腾讯2025年研发费用857.5亿,占年收入的11.4%;阿里2025年研发费用572亿,占年收入的5.6%;比亚迪2025年研发费用634亿,占年收入的8%;小米2025年研发费用331亿,占年收入的7.2%。和华为的高研发投入比起来,其他的公司真的可以说是少得可怜。我始终认为一份投入就会有一份回报,华为的高强度的研发投入,换回来的就是它可以底气十足的说自己瑶瑶领先。换句话说,假如华为减少研发的投入,哪怕减少一半也还有900多亿,还是这几家公司里的No.1的存在,但是华为的利润就会增加千亿。实际上华为也是国内研发第一的公司,而且是第二名的腾讯研发投入的两倍还多。将收入的20%+用于研发的企业,我似乎只在医药里看到过。从这个角度看,假如华为想要利润实在是太简单了,它只要研发投入减少一点就可以,就这么简单。我们看华为的净利率只有7.7%,但是它的毛利率却高达46.3%,要知道就算腾讯的毛利率也只有56%,小米的毛利率只有可怜的22%(只有华为的一半不到)印象中的华为还是一个偏硬件的公司,为什么会有这么高的毛利率呢?华为没有提供五大业务的毛利率都是多少,但是我们可以根据以往的数据推测一下,比如它的核心ICT业务的毛利率应该高达50%+,原因比较简单,华为在这块核心业务里没有对手,议价能力强,这也是它整体毛利率高达46.3%的核心原因。数字能源业务的毛利率应该也可以达到40%~50%之间,不论是光伏逆变器还是储能业务又或者是AI数据中心业务,它们的门槛都比较高,另外都基本上形成了寡头垄断,就比如光伏逆变器,华为和阳光两家拿走了大部分份额,剩下的一点被其他家分食,正是因为门槛高竞争对手少,所以华为才可以有这么高的毛利率,而且我认为这个状态还会持续下去。除了这两个大头外,其余三个业务毛利率应该不高,比如终端业务看虽然华为的高端手机占比高,但是不可否认的是这些业务竞争者众,消费电子整体毛利率就不高,所以这部分华为可能也就30%的毛利率。云业务更是如此,竞争更加激烈,阿里云一家独大,腾讯云虎视眈眈,虽然市场主要玩家是这三家,但是并不是说它们可以高枕无忧,比如字节的火山引擎,电信的天翼云,移动的移动云,金山的金山云可以说竞争激烈,所以估计华为云的毛利率也就只有10%左右。汽车业务这块目前应该已经告别早期的亏损,按照之前36氪的推论,毛利率大概在30%左右,但是这部分研发费用更高,综合下来净利润率可能只有不到5%。所以,综合看华为高毛利率在ICT和数字能源,未来汽车也会成为其中的一份子,这点上确实是值得小米认真学习的,对比一看还真的差距很大。我想看到这里的朋友应该对华为有一个大致的了解了,华为的强大来自于哪里?从它的财务数据上我们可以看的比较清晰,让我再简单总结一下。华为的五大业务里核心业务护城河比较深,这让它可以享受很高的毛利率,我们平时说华为手机高端化毛利率高,实际上和它的核心业务ICT比,手机的毛利率并不高,虽然终端业务占比近四成也是它的核心业务之一,但是它的综合毛利率可能只有30%左右,虽远高于小米等一众友商品牌,但是和它的主营业务比起来还是有很大的差距。为什么华为可以有这么高的毛利率?我想主要原因就是因为它通过巨额的研发投入构建了非常高的准入门槛,这点在ICT业务和数字能源业务里体现的淋漓尽致,华为高研发投入提升了它的毛利率,虽然净利率很低(当然是因为研发费用的拖累)但是整体看,华为的竞争力非常强。未来华为的汽车业务会成为下一个核心业务,个人觉得这部分未来的毛利率水平不会低于ICT,换句话说现在46%的毛利率并不是华为的终点,未来华为毛利率有机会站上50%+。高研发费用提升了华为的毛利率水平,但是也拖累了它的净利润,所以你看到一家8800亿营收,4000亿毛利润的企业,最后的净利润只有区区680亿,离千亿很远,但是,就像我说的那样,华为如果想有更多的净利润,很容易,只要研发投入减少500亿就好,甚至1000亿也没有问题,它依然是国内研发投入最高的公司。也许这才是华为真正强大的地方。看完华为的年报后,我真的觉得小米还有很多的事要做,比如如何摆脱核心业务毛利率低的问题,小米说综合硬件税后净利率不超5%,我理解。但是小米的整体业务的毛利率不能永远只有22%吧,哪怕提高一点,做到30%也可以啊。所以小米现在高强度的研发投入,在我看来是为过去的补课行为,因为没有高研发投入就不会有未来,这一点上华为看的比谁都清楚。觉得写得还可以,麻烦给我一个小红心