零售银行之王!招商银行财报解读:盈利稳+股息高+壁垒深+估值低,竞争优势与击球区指南

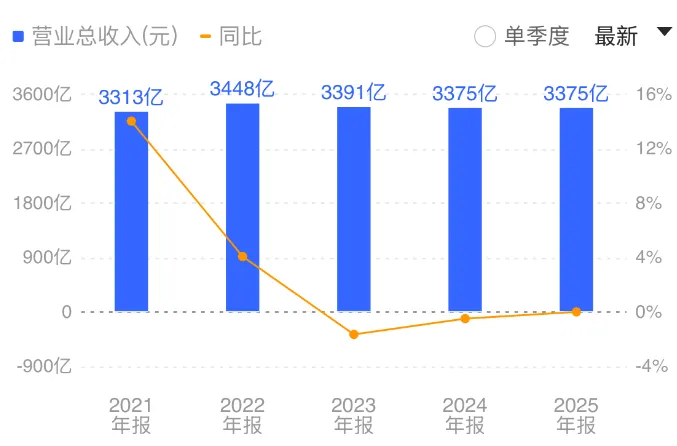

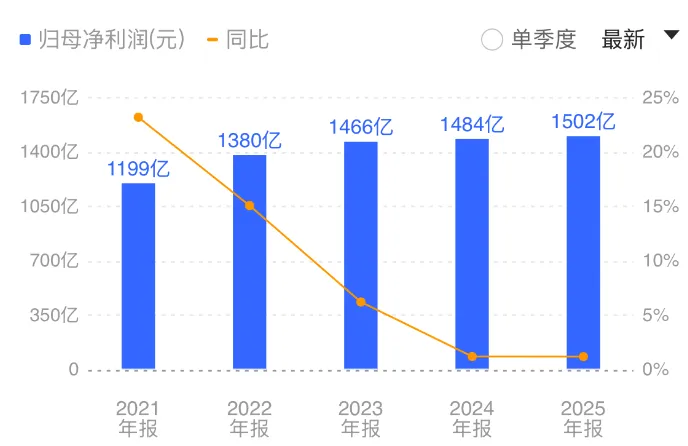

投资银行股的投资者们都知道,银行业这几年都不景气,在息差持续收窄,经济恢复慢的外部环境之下,招商还能在25年交出一个非常令人满意的答卷,这个殊为不易。我们来看年报数据,25年招行营收3375亿,同比增长0.01%,总比前两年下滑好,算是稳住了,净利润1502亿元,同比增长1.21%,太能赚钱了,一天就赚4个亿。攒股投资者最关心的分红问题上面,招行也是一贯的慷慨且稳定,25年分红方案维持高比例,全年累计每股分红2.016元,分红比例为35.34%,这个比例在银行里面算高的了,而且已经连续3年都在35%这个分红比例,很大方,按最新股价39.62元(4月8日)计算,股息率为5.1%,远超当前的银行理财和10年期国债收益率(约2.5%左右)。再看银行的核心指标资产质量方面,重点看不良率和拨备率,25年不良贷款率0.94%同比下降,并且连续多年都在1%以下,这个非常牛逼,大家可以去横向对比一下,远低于银行业的均值。再看拨备率391.79%,这是一个无敌的指标,是行业均值的两倍,好几家才是招商的一半,想想招商的风险承受能力有多强啊。再看零售AUM,招行已经赶上顶级大佬了,在股份制银行里面是遥遥领先,2025年末已经到了17.08万亿元,同比增长14.44%,而其它的股份制银行零售AUM均未超过6亿元,完全没有可比性。二、核心竞争力,零售+财管+风控+客户量筑成了又深又宽的护城河招商的核心竞争力必须重点说明一下,大家才能知道它的厉害,为什么说是国有大行之外的绝对老大。第一、零售银行遥遥领先,客户壁垒坚固,且模式难以复制,招行是国内临售银行天花板,客户超过2.2亿,零售端贷款占比51.8%,这个占比其它银行很难达到,招商的私行做的很不错,金葵花以上级别的大客户非常多,在股份制银行里面也是断层领先的,这些高粘性的客户给了招行低成本负债,在息差下行的环境下,抗压能力就体现出来了。第二、财富管理业务继续遥遥领先,非利息收入稳定且丰厚,25年大财富管理收入440亿,同比增长了16.91%,手续费+佣金赚了752亿,同比增长了4.39%,这就是零售银行客户量大的威力啊,财富管理、基金代销、私行等等中间业务稳定,保障我们分红稳定啊。第三、风控管理业内天花板,资产质量高,招行多年以来不良率都很低,逾期率也是长期优于行业均值,成熟的风控体系与数字化智能化的工具使用也是让招行在行业竞争与恶劣环境中保持高质量运营。第四,招行的客户服务行业标杆,招行最根本的护城河是“客户”,最好用的招商银行信用卡,最好用的掌上生活APP,都是招行最能打的核心产品力,也是其它银行难以短期复制的核心竞争力。三、技术面情况:低位震荡缓升,历史低位震荡筑底阶段,企稳姿态。招行仍在历史底部阶段,近三个月下跌了5%,近一年只涨了2.9%。PE6.65,PB0.91,处于近十年5%分位以下,远低于历史中枢,安全边际极高。

同时招行也是满足木头的买入指标参考组合(低PE、低PB、低换手、高股息、低于120日、突破30日线),下跌空间有限,还具有技术性修复的空间。

四、攒股收息的视角下,已进入击球区,建议建立底仓,逐步配置到合适仓位

木头认为招行在股息率为5%以上,PE<6.6,PB<0.95是进入击球区了。

舒适击球区是股息率5.0%-5.5%,对应的股价是36.6-40.3元,比较适合定投、梯度建仓、分红复投。

深度击球区是股息率超过了5.5%以上,对应的股价是36.6元以下,是招商近两年的高性价比区间了,放心大胆的重仓、越跌越买。

——

结语,招商银行是我们攒股收息标杆标的之一了,现在已经明显进入了一个不错的长线配置区域,木头建议,可以在36.6-40.3元之间建立底仓,然后做梯度配置布局、坚定的长期持有,通过分红再投,不断的积累股权数量。

我相信在国内经济复苏预期与银行整体板块估值修复双驱动下,未来我们可以期待实现 "股息收益 + 资本利得" 的戴维斯双击。

感谢阅读,希望大家多多点赞与分享就是对木头最大的支持。温馨提示:本人所发布的文章均仅用于个人投资记录及学习思考,所涉及标的不作推荐,据此买卖,风险自负。