三月回顧

我們在三月月報中對伊朗局勢和油價的判斷,已經清楚地被市場階段性驗證:即這一輪不是一次性的脈衝衝擊,而是一個持續、擴大、反覆升級的過程。原文:“上次是衝高後十天內回落的脈衝行情,這次更接近持續數月的結構性上移,油價 90 到 110 不是尾部風險,而是基本情景。”

實際行情也基本沿著這條線在走。衝突升級以來,油價本身和全年油價預期都被明顯上修,到四月2日,WTI 已經站上 112 美元。

WTI日線圖

關於美股的判斷,二月十五日我們就已經發佈了《美股可能迎來一波深度回調》的報告。在三月月報進一步指出,Nvidia 財報超預期,但股價不漲反跌,Mags 回抽失敗,機構資金流背離,散戶瘋狂抄底等信號,這些都說明市場內在結構在轉弱,而伊朗局勢會加大美股回調的壓力和概率。

後面的實際走勢與這個判斷一致。三月單月,標普 500、納指都出現5%左右月跌幅,從高點算有10%左右。MAGS 跌幅則更大,Nvidia 也一度區間破位。

QQQ日線圖

SPY日線圖

MAGS日線圖

Nvidia日線圖

四月展望

展望四月,我們的主要觀點和判斷如下:

1、四月市場的主線仍是伊朗局勢和油價。我們認為在階段性緩和前,局勢會先一步升級,因為美國即便要談判,現在手上也沒牌。且控制海峽是伊朗主導局勢的強硬派的核心利益所在,不會輕易退讓。總體看,伊朗局勢會持續緊張,海峽風險溢價會長期持續,油價中樞會繼續上移,並伴隨著短線headline的劇烈波動。

2、市場對高油價的理解開始變得更複雜。前一段,市場主要交易的是通膨和政策路徑的修訂,對資產價格的映射就是:油價漲,通脹預期漲,債券收益率漲,實際利率漲,美元漲,風險資產跌。現在這條線仍在且持續,但市場已經開始初步定價增長擔憂:高油價後面一定會越來越多地傳導到需求、盈利和增長。

3、因此,我們認為四月份的市場主線是混沌過渡態的,資產之間的反應會開始明顯分化。利率、美元、股市板塊、黃金、BTC,對同一個高油價環境的解讀和定價已經開始不一樣,四月真正要看的,就是這些差異。

四月市場主線:通脹抑或增長?

1、三段進化邏輯

第一段($68→$100,3月初至中旬):經典通脹衝擊

油價上行推升通脹預期,聯準會被迫維持鷹派立場,收益率全線上行。市場交易的主線是「通脹」。

第二段($100附近橫盤,FOMC前後):敘事拉鋸

收益率觸頂(10Y約4.45%,2Y約4.0%)。市場開始擔憂油價對增長的傷害,「通脹敘事」和「衰退敘事」進入拉鋸。

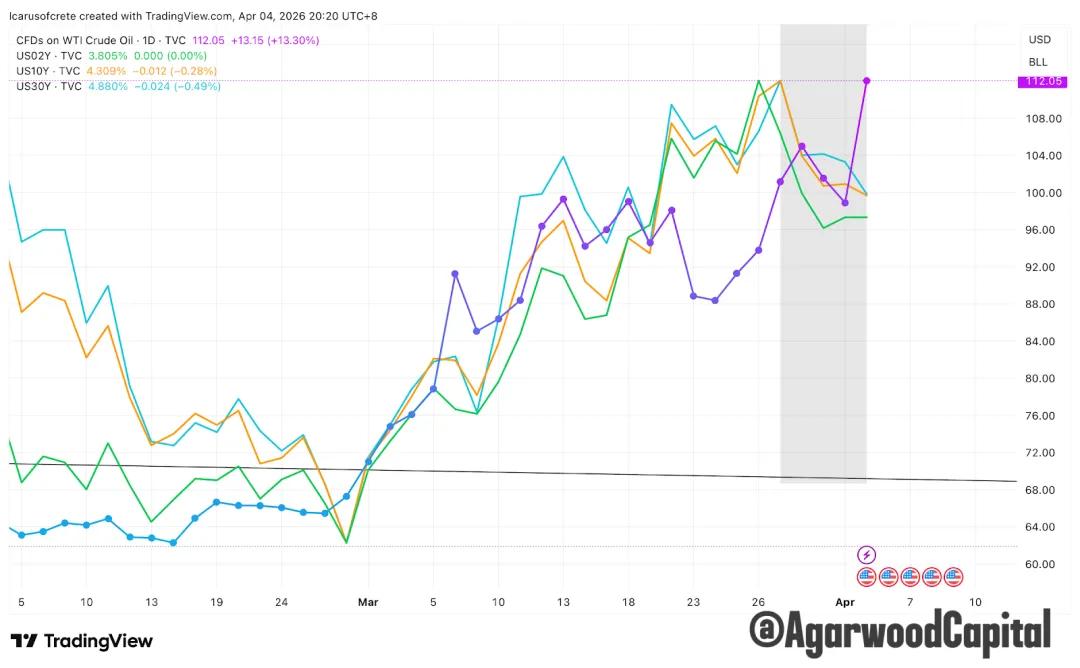

第三段($100→$112,4月3日):相關性斷裂,滯脹確認

4月3日發生了極其重要的信號:WTI暴漲13.3%至$112,但美債收益率反而回落,美股小幅收漲。這與3月初至中旬「油漲→收益率漲→股跌」的經典傳導鏈完全斷裂。我們認為這主要是市場敘事從「交易通脹」切換為「交易衰退」的進一步信號——當油價上漲不再推動收益率上行,反而開始拉動收益率下行(因為市場開始定價需求毀滅),這就是滯脹體制正式確認的時刻。

WTI/2Y/10Y/30Y對比圖

2、前期信號:

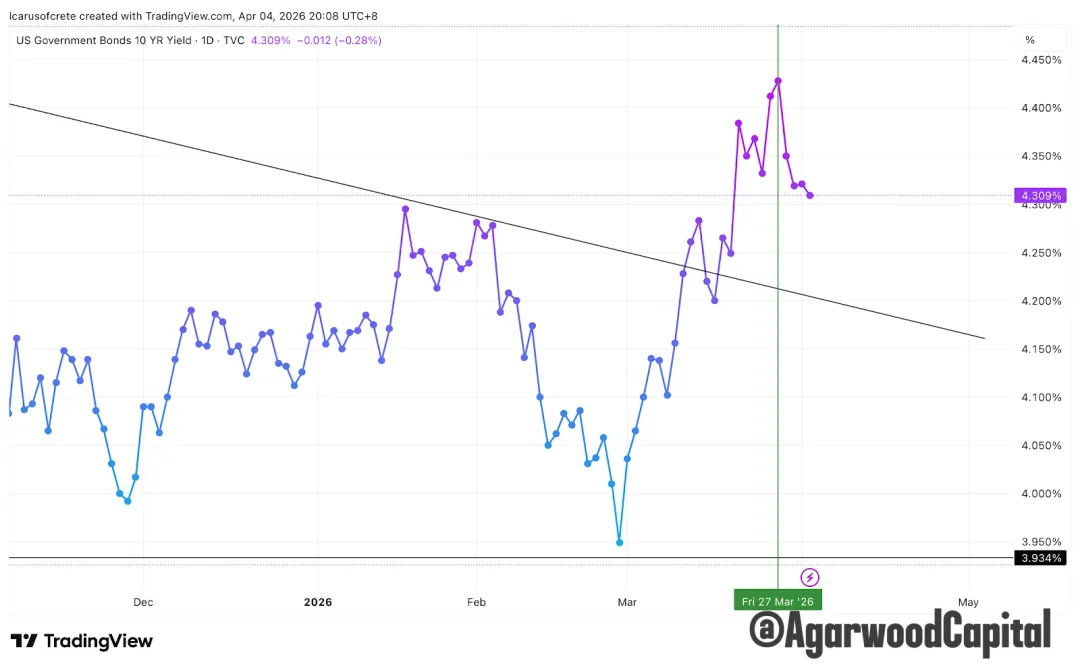

且在上週五前,債券和利率市場已開始定價增長擔憂了:

1)收益率触顶回落——增长担忧压过通胀担忧

10Y 从高点回落 ~14bp,而同期 WTI 从 $100 冲到 $112。收益率回落的原因不是通胀缓解(BE 仍在 2.61% 高位),而是增长前景恶化——债券市场开始“买入”而非“卖出”。

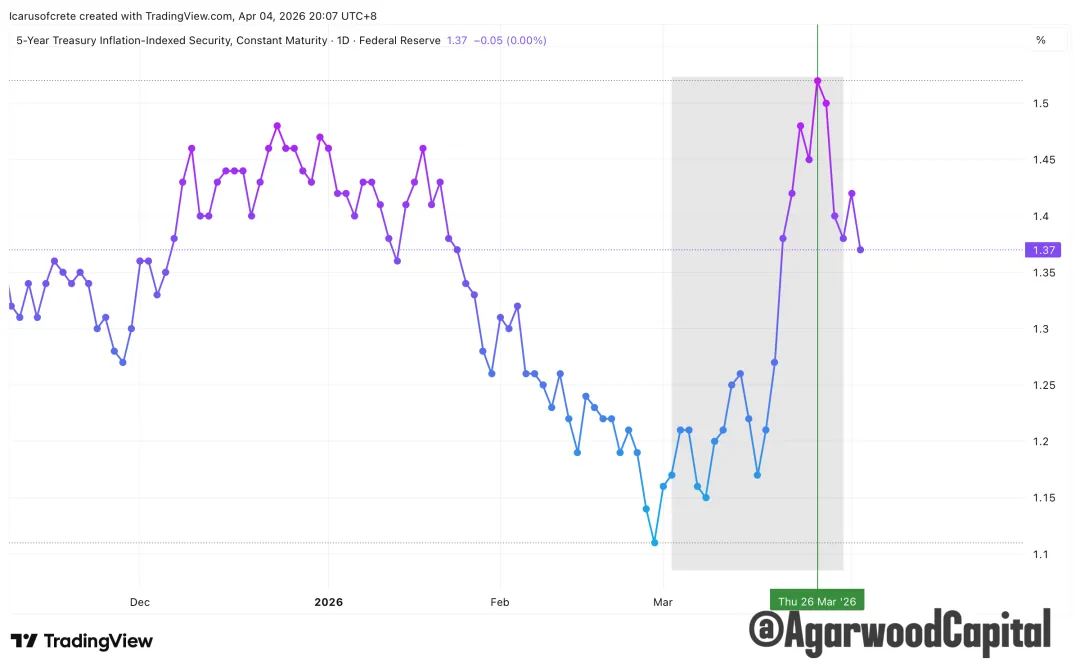

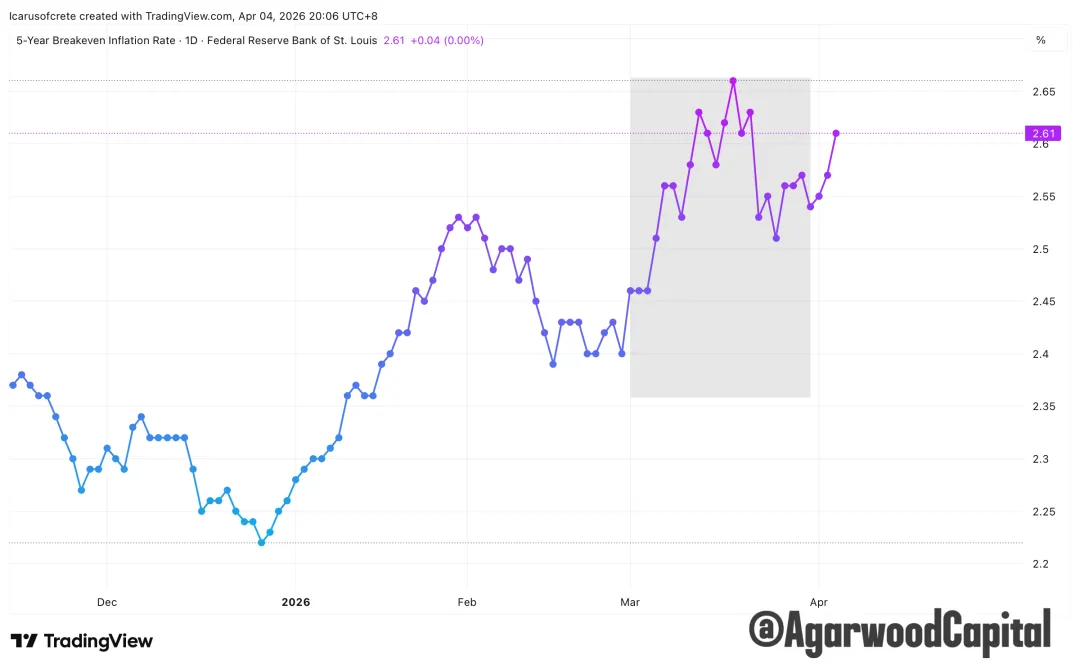

2)5Y Real Yield 回落确认增长担忧——滞胀核心证据

这是最关键的指標。 5Y Real 从 1.52% 回落至 1.37%(-15bp),同期 5Y BE 从 2.61% 稳定不动。Real 下行 = 增长预期恶化;BE 持平 = 通胀预期未缓解。“Real下 + BE平”是教科书级别的滞胀信号。

5Y Real Yield

5年期Breakeven

美股

美股我們仍然維持整體偏空看法,壓力有兩層。第一層是高油價推高通膨和政策不確定性,先壓估值。第二層是油價在高位停留得更久之後,開始壓盈利、壓需求。前一段市場主要交易的是第一層,接下來第二層的權重會上來。

目前市場在宏觀產品累積了大量的空頭和對沖頭寸,指數層面還是會容易出現因為headline而空頭擠壓的行情,因此,相較於指數,我們更關注板塊分化的機會,在市場主線混沌態時,機會會更相對清晰:

從XLE/XLK 走勢對比圖看,3月27號開始至今,雖然油價在走高,能源股板塊卻回撤了,科技股板塊則大幅反彈,這種走勢與油價相關性的背離和分化,是觀察市場敘事轉變的關鍵。

但對科技這條線,我們短期還是偏空的,雖然估值在修復,盈利預期仍好,但目前市場的焦點就在油價。什麼時候市場從開始從增長擔憂進入定價Fed的降息預期的主線的時候,科技股才會迎來紮實的底部。

XLE/XLK 走勢對比圖

至於能源板塊,我們認為,能源板塊與油價的背離是短暫的,在增長擔憂被充分計價前,能源板塊還是會持續定價盈利增長的利好。上週五WTI實體原油價格與近月期貨價格出現了超過30美元的價差,體現了現貨供應的高度緊張,隨著庫存的消耗,海峽通行受阻的持續,遠期原油價格會跟上來。

WTI實體與近月期貨價格對比圖

黃金白銀

三月一開始,它們受到的是流動性衝擊。市場大幅去槓桿,美元強,實質利率高,所以黃金白銀先跌。這一段更多是流動性和倉位問題,不是中長期邏輯被破壞。例如土耳其央行在短短3周內拋售了120噸黃金(約200億美元),這是事件性的。

土耳其黃金儲備

但去槓桿之後,最近一週多黃金白銀已經開始重新顯出相對強勢,黃金開始重新體現避險價值,也開始重新反映中長期的結構性支撐。

我們認為,在市場主線從通脹轉向增長擔憂,滯脹過渡態時,黃金會有好的表現,金銀價格的階段性底部已現,會繼續中長期的牛市。

黃金價格周線圖

BTC

這輪伊朗戰爭爆發後,BTC 沒有明顯補跌,反而一度上漲。這一方面和它本身更早下跌、前期跌幅已經較大有關;另一方面,也和像 Strategy 這類公司的結構性買盤有關。

但這不改變它還是風險資產這個事實。美股若整體走弱,它不可能完全獨善其身,這兩週BTC即跟隨美股出現了大幅回撤。我們認為,在油價繼續上漲,美股弱勢的背景下,BTC大概率會測試並跌破60000的關鍵支撐。

BTC周線圖

我們在1月12日發佈的《BTC中期趨勢分析報告》指出:「熊市的可能目標區域是58K-70K」。

目前已達到,但底部需要更多的信號確認,也需要有個持續震盪築底的過程,,因為從對應的週期看,熊市仍將持續1-2個季度左右,且也不排除跌破60K,價格再下一個台階的可能——熊市裡必然伴隨一些暴雷和清算事件。

我們設想的理想底部場景:

1、長期投資者出現投降式拋售(對應2022年指標位置區域)

2、已經歷持續數月的震盪,構建區間

3、市場出現重大暴雷和清算事件,短暫跌破區間底部後快速收回

4、相對納指表現出強勢

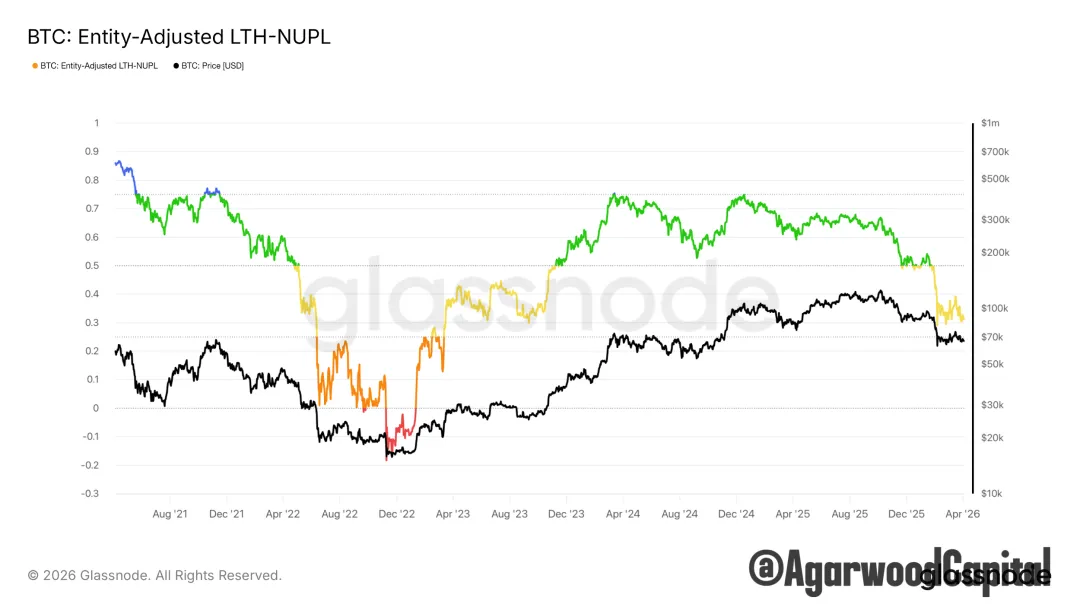

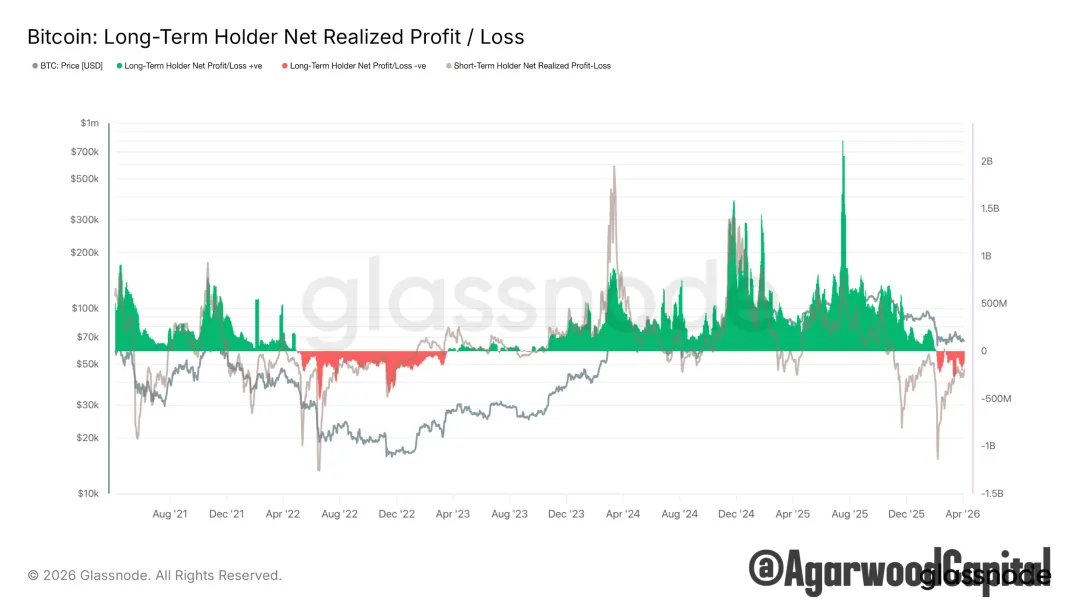

僅從長期投資者未實現盈利和已實現盈虧比指標看,投降式拋售還未到來,我們會繼續耐心等待以上信號全部或大部分出現再進行中長線多頭佈局。

BTC實體調整後長期投資者未實現盈利

BTC長期投資者已實現淨盈利/虧損比

END