国别分析报告

泰国篇

进出口清单

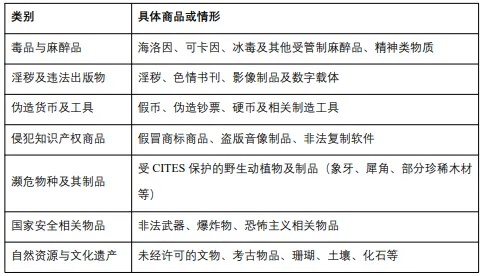

根据泰国的进出口管理规则,绝大多数普通商品(如一般工业制成品、原材料和日用消费品)只要履行海关申报、缴纳关税与增值税并提交必要单证,即可通过电子海关系统自由进出口,无需事前许可。根据泰国进出口管理规则,完全禁止和有条件进出口的产品如下:

泰国绝对禁止进出口商品清单

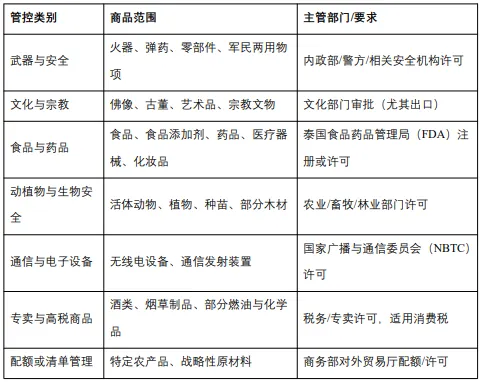

泰国有条件进出口商品(需许可/审批/配额)

进出口制度体系

泰国的进出口管理制度由法律法规体系、政府主管机构与海关执行机制三部分组成,形成了较为完善的跨境贸易监管框架。一方面,泰国贸易管理的核心立法是《出口和进口货物管制法B.E.2522(1979)》,该法赋予商务部发布进出口管制清单、实施禁止进出口、限制或许可制度的权力,并规定对某些商品须事先取得许可或符合特殊条件方可进出口。基于该法律,泰国对不同类别商品设定了自动许可、非自动许可和关税配额制度,对公共安全、环境保护、国家利益等相关品类实施管控。与此配套的还有《海关法B.E.2560(2017)》,作为海关执行层面的基础法律,规定所有进出口货物须申报、缴纳关税及其他税费,并通过协调制度(如绿通/红通机制)区分简单申报与需查验货物。泰国的进出口管理要求企业在进行跨境贸易前办理必要的许可与文件,所有进口必须向海关提交货物申报、提单、发票、装箱单等文件,并通过电子海关系统进行申报与税费结算;如某些受控商品需取得商务部对外贸易厅签发的进口许可后方可清关。进口许可制度涵盖原材料、工业机械、纺织品、药品等多个类别,而未要求许可证的部分商品可能仍需缴纳相关税费或满足其他技术标准。对于出口,出口商同样需向海关申报并按照程序办理相关手续,出口货物一般可享受增值税豁免、使用保税仓库或免税区等政策。

泰国海关总署是负责实施进出口检查、通关监管、关税征收与查验程序的主要执行机关,通过电子申报和分流审查等机制管理所有进出口货物的入境与出境操作。商务部下属的对外贸易司(Department of Foreign Trade)则负责进出口许可的核发与管制清单的制定,商务部与海关协同管理贸易合规、原产地资格审查和贸易数据统计。此外,多个专业监管机构(如工业部、公共卫生部等)对特定类别商品的进口许可与安全标准进行补充性监管。整体上,泰国通过法律授权、制度分类、电子海关和部门协作机制确保进出口活动在符合法定程序和国际承诺下有序进行。

贸易税率

在泰国,进口商品通常需同时缴纳关税和增值税(VAT)。关税的计税方式以从价税为主,即按照商品的到岸价(CIF)乘以对应的进口关税税率计算,同时对部分特定商品也适用按特定单位税率征税或采取从价税与单位税并行、择高计征的方式。就整体水平而言,泰国对进口商品适用的最惠国(MFN)关税简单平均税率约为11.3%,按贸易量加权平均约为3.7%,约38%的税则行列为免税;从具体税率区间看,绝大多数商品的进口关税税率分布在0%—80%之间,其中农产品税率通常显著高于工业品。

除关税外,进口商品还需缴纳增值税(VAT),目前泰国适用的标准增值税税率为7%,其计税基数为进口商品的到岸价(CIF)加上已缴纳的关税(以及部分商品需缴纳的消费税)后的总价值,即通常所称的(CIF+关税+消费税,如适用)×7%。在与东盟及其他自由贸易协定伙伴的贸易中,若商品符合协定原产地规则并提供合规的原产地证明(原产地证书或自我认证声明),可适用低于最惠国税率的优惠关税,部分产品甚至可实现零关税;但在未适用优惠协定的情况下(例如对美出口),仍按上述最惠国关税与7%增值税规则执行。

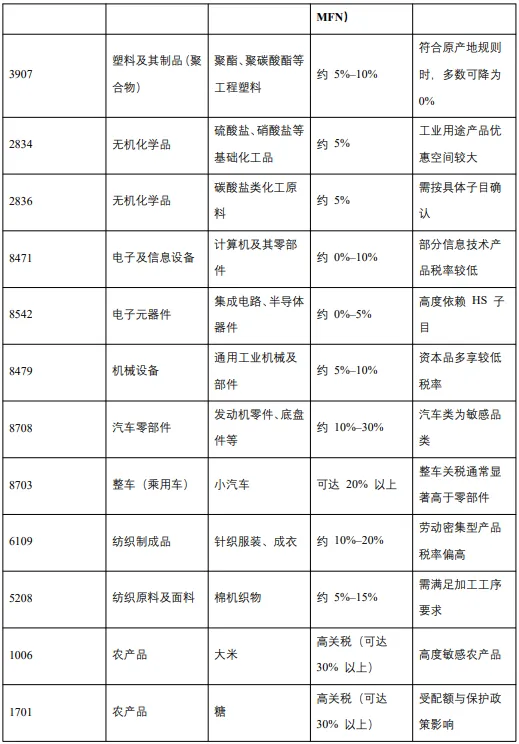

中国与泰国主要贸易往来商品的税率如下:

除适用最惠国普通税率外,泰国对多数进口商品根据自由贸易协定安排或特定产业政策,设置了不同层级的优惠关税待遇。具体商品的适用关税税率及减让安排,可通过泰国海关关税信息系统查询。

悟学问之深,成非凡之事

复制链接下单,抢先阅读全文!

https://www.yueglobal.com/training/#/bible/detail?id=23a05b252e4bb082388df735e74b1e34

⬇️⬇️⬇️

下期预告:泰国原产地规则

更多资讯