腾讯调研以季度为频率,通过在线问卷形式,就经济发展关键问题持续追踪居民与企业感知。自2023年第一季度起,至今已连续调研十一个季度。2026年第一季度在全国范围内(不含港澳台)共回收10504份有效问卷,其中包括各类企业职工4580人,企业管理者(包括企业法人、实控人,个体工商户等各行业的企业主与管理者)有效样本1557人。

一、居民篇:收入平稳承压,消费在理性中持续回暖

1.收入增长有所放缓,预防性储蓄心态延续

调研显示,居民收入基本面总体稳定,但改善节奏有所放缓。一季度总收入增加的受访者占37.0%,较上季度小幅回落;收入减少的占21.2%,较上季度上升。增收来源中,54.2%主要来自薪酬类收入,工资性收入仍是核心支撑;收入下降群体中47.7%同样由薪酬类收入下降所致,说明工资波动对居民收入体感影响最为直接。

左右滑动查看更多

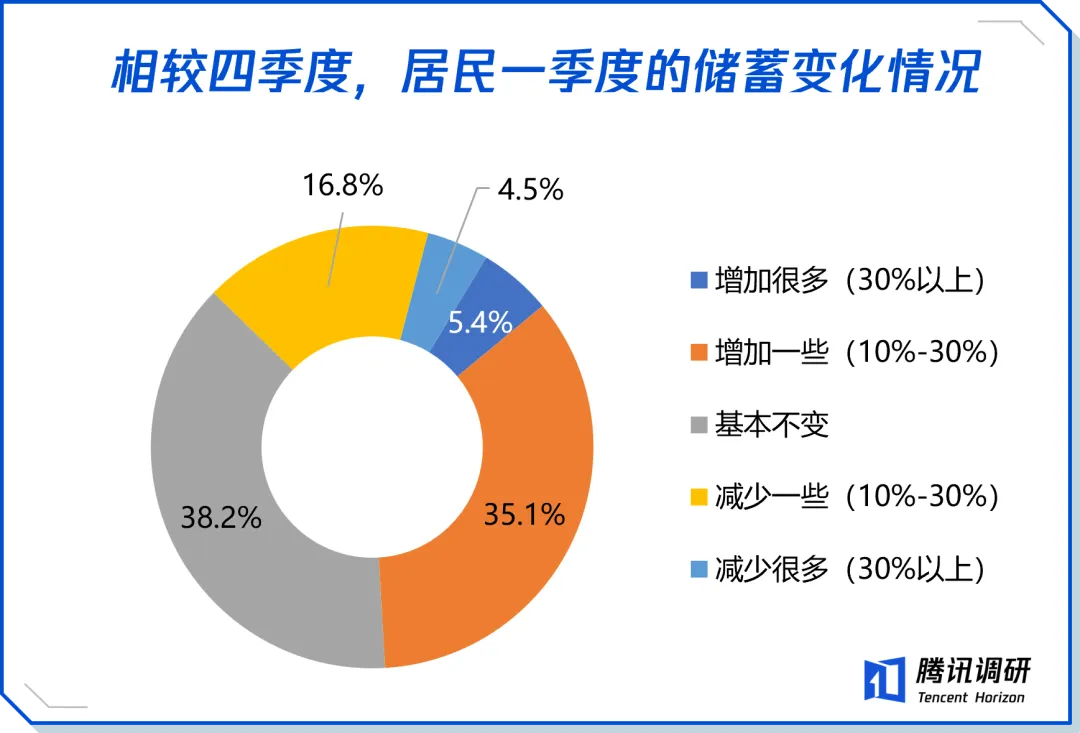

储蓄方面,以稳定与温和增加为主,“基本不变”占38.2%,“增加10%-30%”占35.1%。收入变化仍是影响储蓄变化的首要因素,二者呈现正相关趋势:收入增长群体储蓄同步增加更明显,收入下降群体储蓄同步减少也更突出。

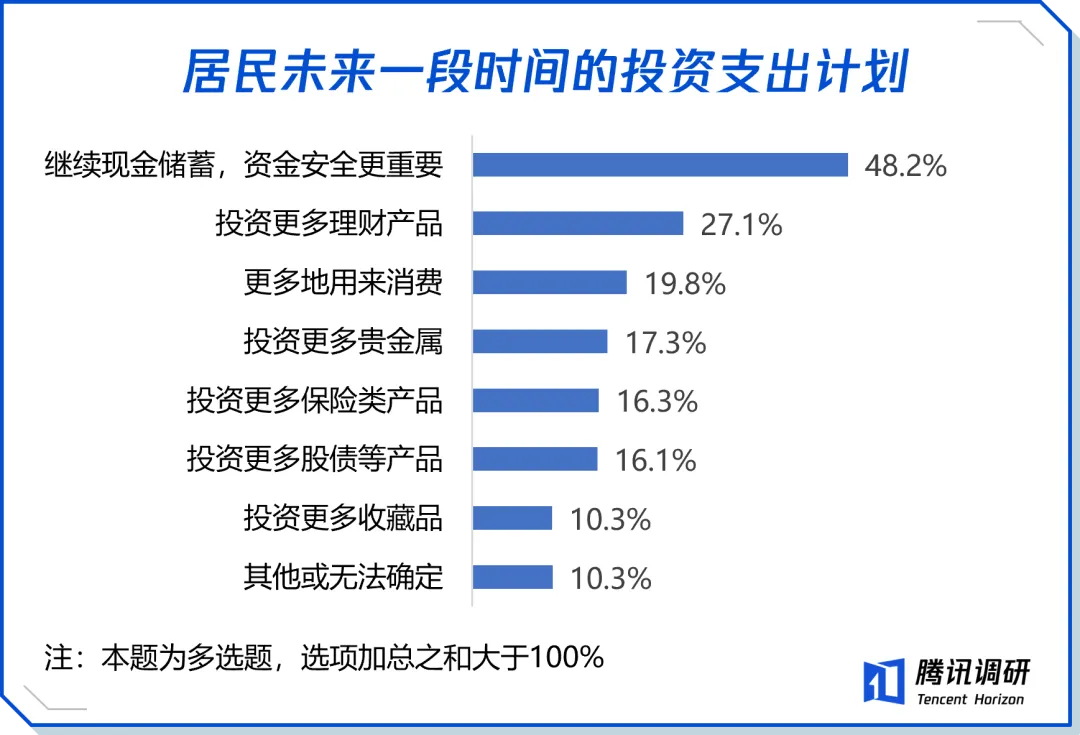

进一步从对未来预期来看,若存款收益下降,48.2%的受访者仍选择“继续现金储蓄,资金安全更重要”,27.1%选择增加理财产品,19.8%考虑更多用于消费。居民在利率下行环境下并未明显转向高风险偏好,整体仍以稳健配置为主。

2.居民消费保持稳健,计划型和分层特征更加突出

日常消费上,基本面稳固,一季度消费“增加”占比45.2%,“基本不变”占比40.1%。消费增加的首要原因是“更愿意消费、及时行乐”(42.5%),消费减少群体则以“需求克制”(42.1%)和“收入联动缩减”(30.5%)为主,说明消费变化更多源于居民对支出结构和节奏的主动调整。

左右滑动查看更多

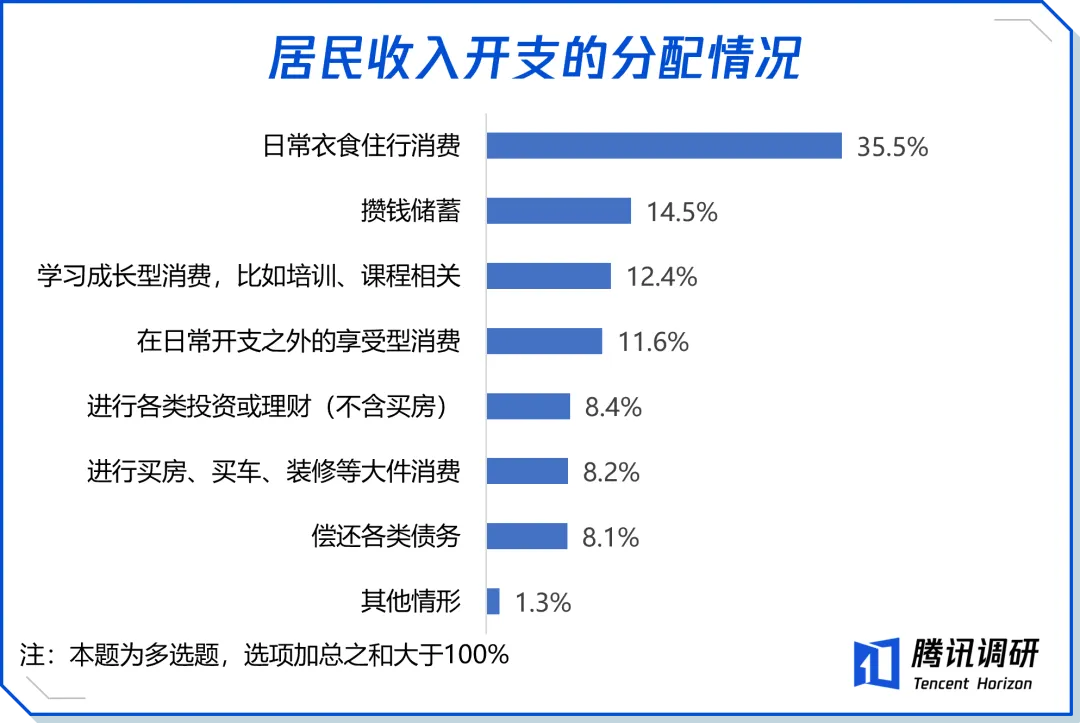

从支出结构看,一季度居民整体消费行为理性务实。日常衣食住行消费占35.5%,仍是居民最主要的开支方向,学习成长型消费占12.4%,享受型消费占11.6%。尽管居民整体偏理性,但情绪价值型消费也未明显收缩,春节期间“爱你老己”从网络热梗变成真金白银的订单。

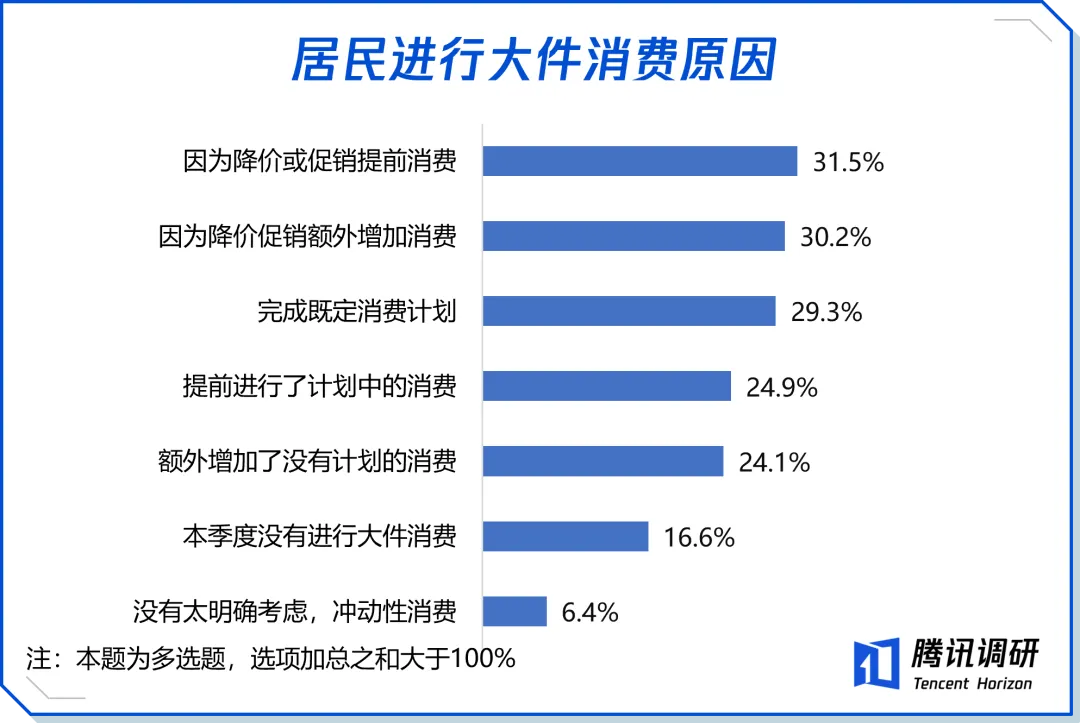

大件消费上,“因为降价促销提前消费”(31.5%)、“因为降价促销额外增加消费”(30.2%)、“完成既定消费计划”(29.3%)是三大主因,“冲动性消费”仅占6.3%,价格激励和既定计划是主要释放动力,计划型特征较为突出。春节消费数据也印证了消费理性这一特征,马年春节消费整体呈现理性务实、性价比优先的特点。

3.线下消费持续回暖,AI辅助释放消费活力

一季度,居民线下消费呈现持续回暖态势。线下消费频率“增加”的占比为45.6%,“基本不变”占37.4%;线下消费金额“增加”的占比同样达到45.6%,“基本不变”为36.7%。无论从到店频次还是支出金额看,线下消费均延续了稳中向好的态势。

左右滑动查看更多

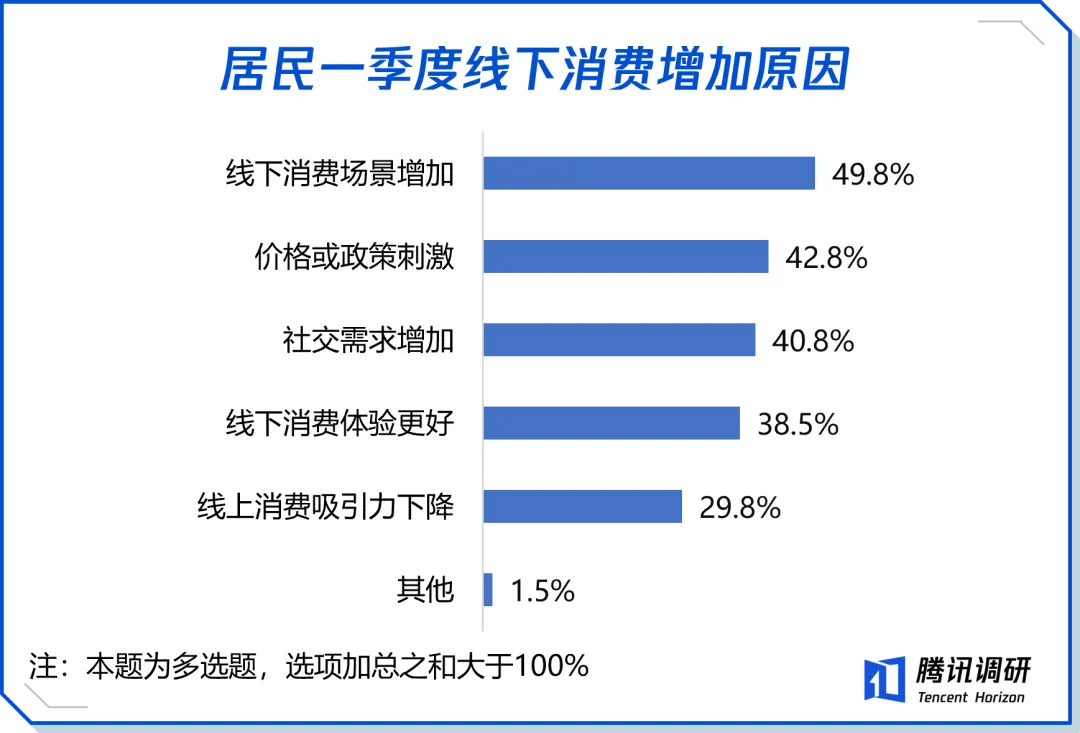

这一回暖势头背后,是多重因素的共同驱动。49.8%提到“线下消费场景增加”,42.8%表示受到“价格或政策刺激”,40.8%是“社交需求增加”,38.5%认为“线下消费体验更好”。这一变化与春节消费释放形成呼应。一季度居民消费的回暖,既有节庆因素带动,也有线下消费场景持续修复和服务型消费升温的支撑。

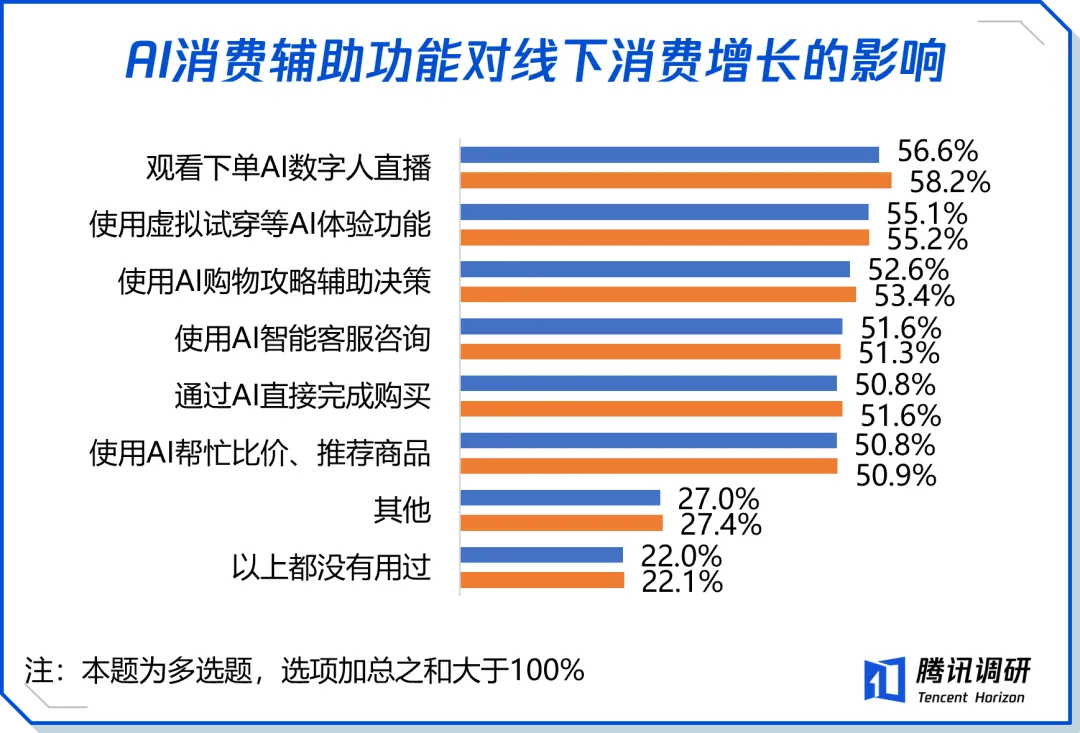

AI工具正在线下消费决策链条中发挥辅助作用。调研显示,使用过AI比价推荐、攻略测评、虚拟试穿等功能的人群,线下消费频率、消费金额增加的占比均超50%,较未使用AI的人群高出一倍以上,说明AI并未替代线下消费,而是在信息获取、比较筛选和体验预演等环节中,逐步成为连接线上决策与线下到店的桥梁。

二、企业篇:经营韧性延续,投资审慎、聚焦数智转型

1.经营基本盘稳定,投资聚焦数字化智能化

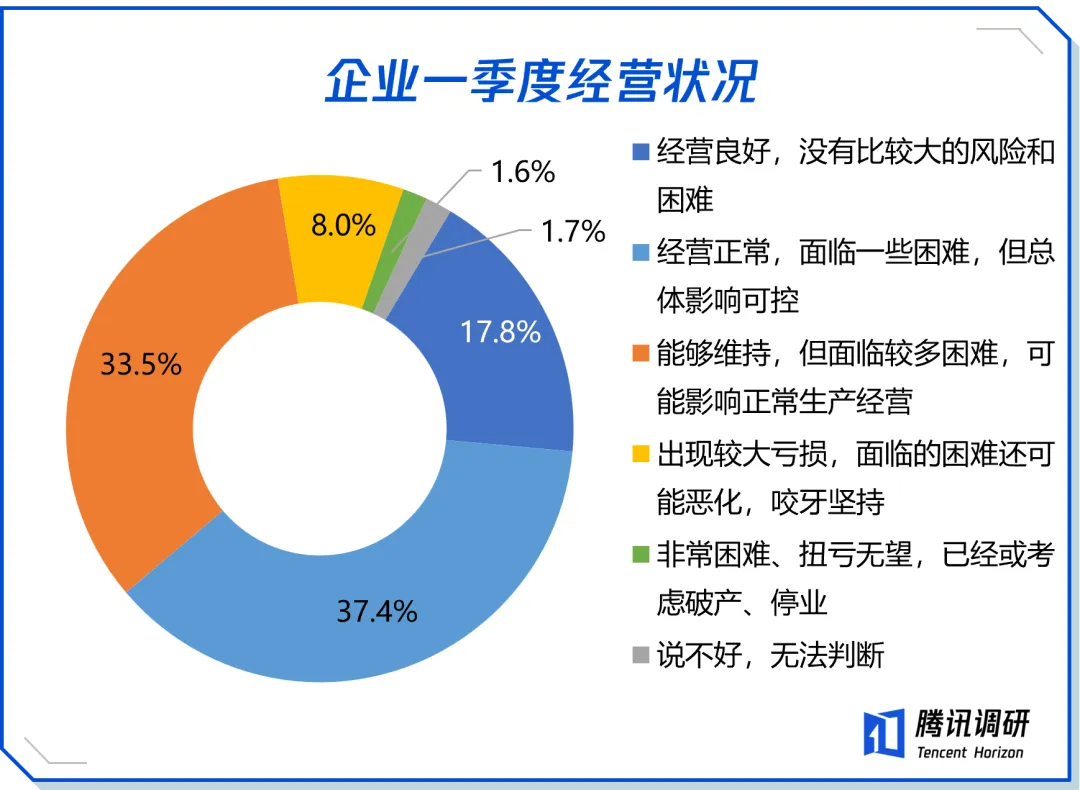

调研显示,在企业经营状况方面,一季度“经营良好”和“经营正常”的合计占55.2%,说明企业整体基本盘仍然稳定;“能够维持但面临较多困难”的占比为33.5%,“出现较大亏损”与“极为困难”的合计约9.6%,企业压力主要集中在中间层。

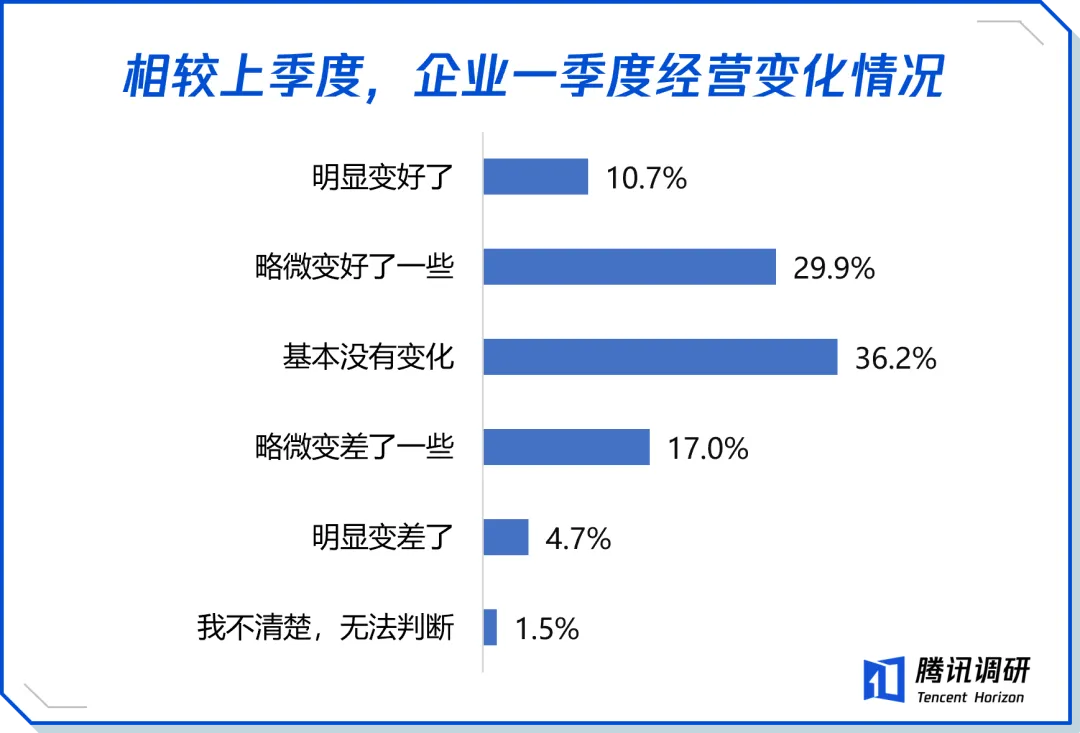

与去年四季度相比,企业经营情况在温和改善。经营“明显变好”与“略微变好”合计占40.7%,“基本没有变化”占36.2%,“略微变差”和“明显变差”合计占21.7%。

2.投资以审慎为主,数字智能化是最明确方向

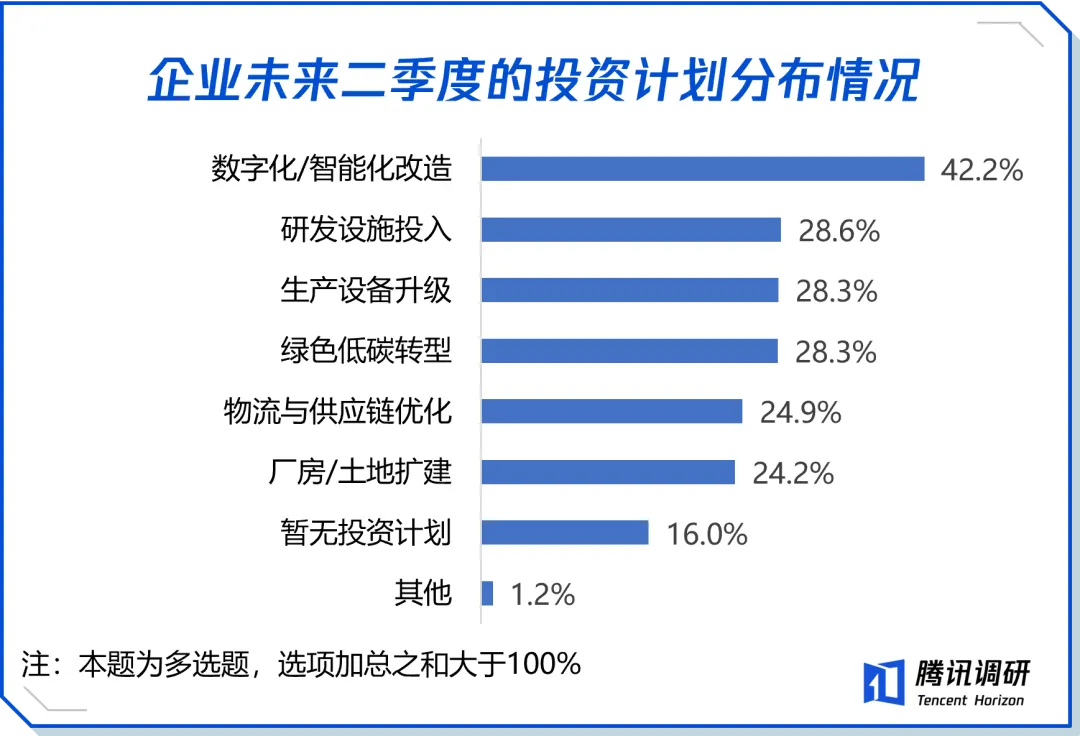

调研显示,84.0%的企业表示未来一季度内有投资安排,其中数字化/智能化改造占42.2%,仍是企业投资的核心首位;生产设备升级、绿色低碳转型、研发设施投入均在28%左右。企业投资正更多流向直接提升效率和竞争力的领域,数字智能化已成为较为明确的主线。

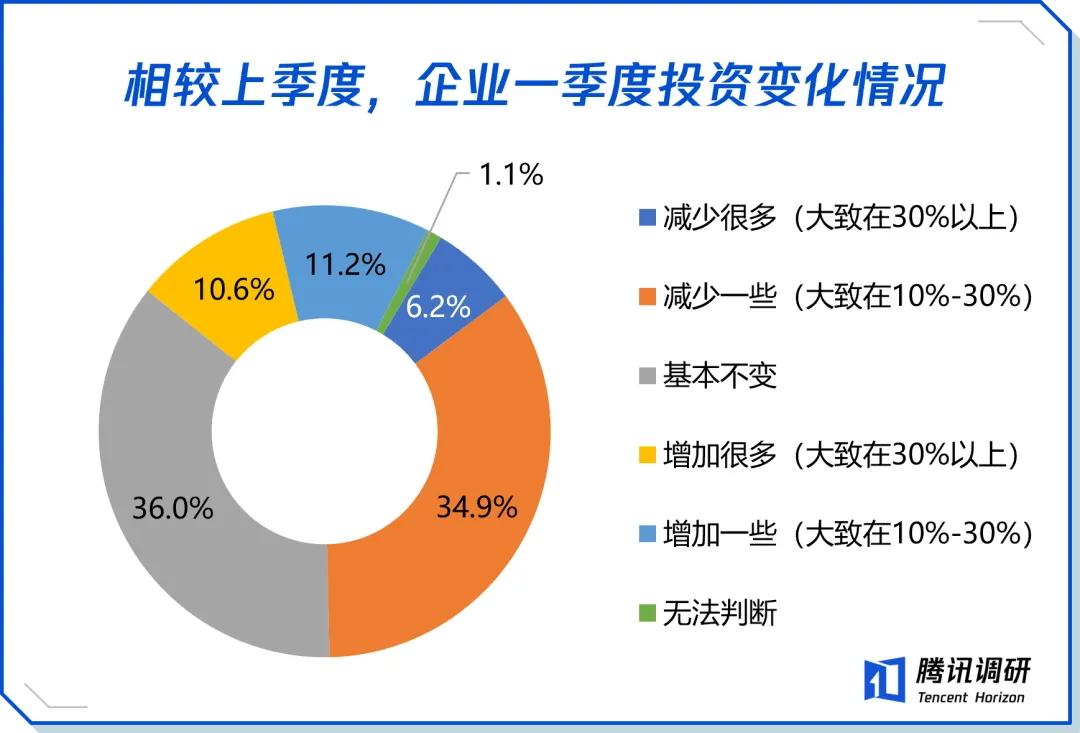

但同比看,投资“增加”的合计仅21.9%,“减少”的合计达41.1%,扩张意愿更趋审慎。

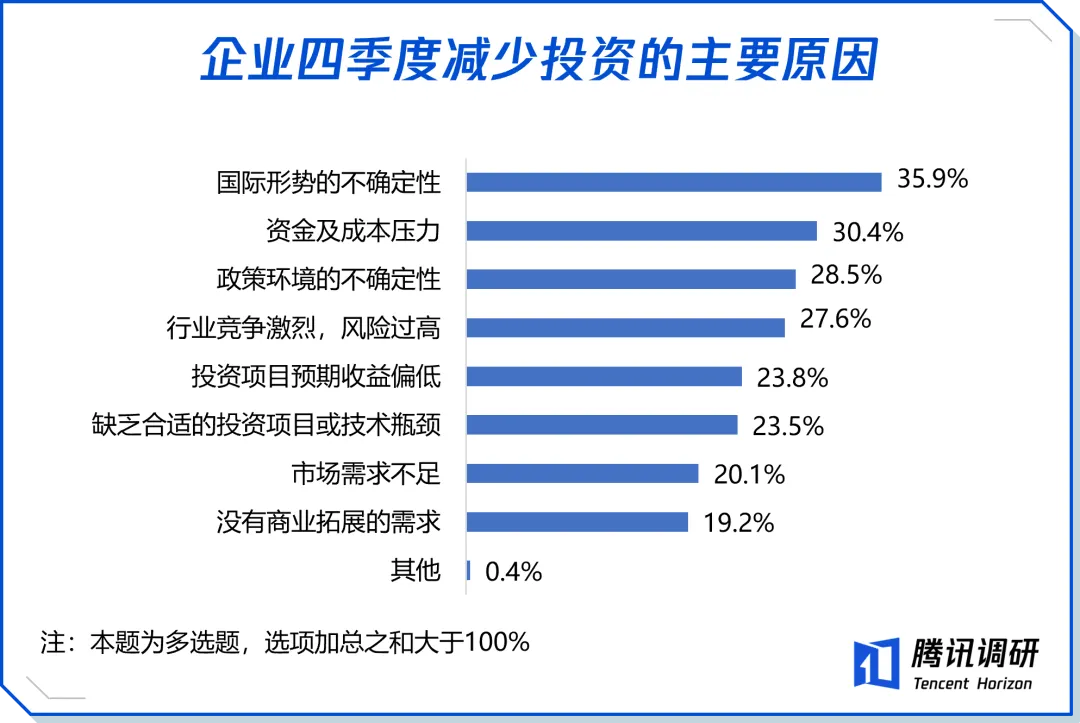

减少投资的首要原因是国际形势不确定性(35.9%),其后是资金成本压力(30.4%)、政策环境不确定性(28.5%)和行业竞争风险(27.6%)。企业投资当前更重确定性、回报率和风险控制。

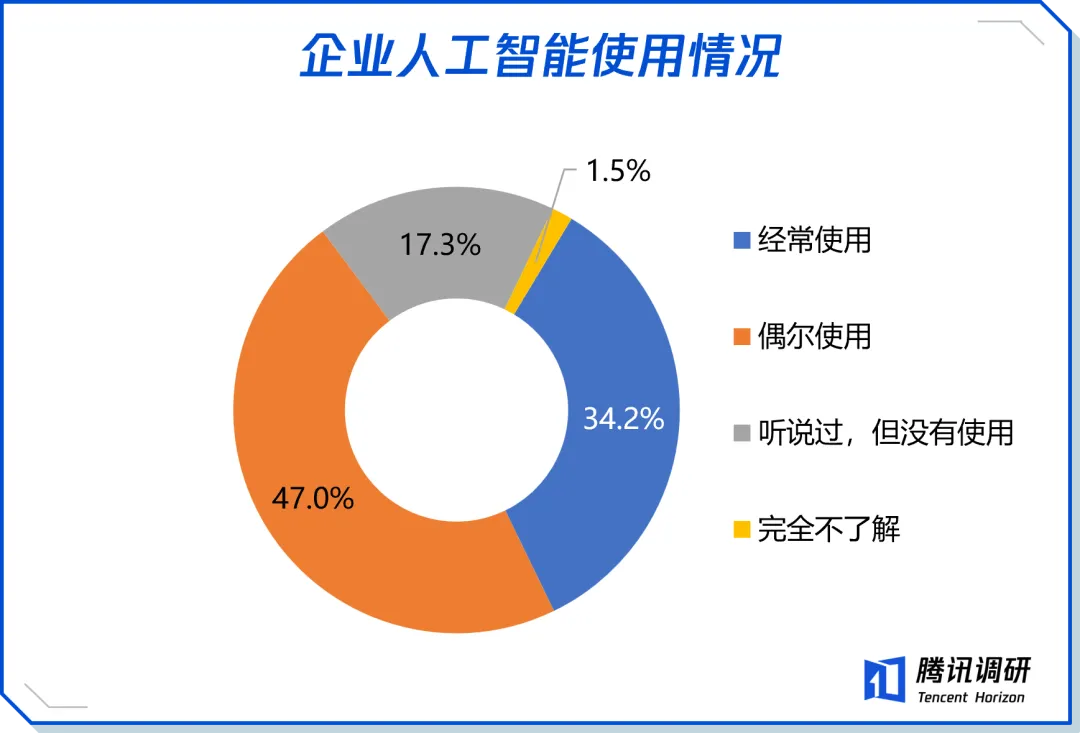

3.超八成企业使用人工智能,呈“先提效、后降本”特征

调研显示,人工智能在企业侧的渗透整体覆盖较高,超8成的受访企业表示已经使用人工智能工具,其中34.2%经常使用,47.0%偶尔使用。

从效果看,87.0%的企业认为生产效率有所提升,但认为经营成本下降的占比仅为32.4%,说明企业短期对人工智能的获得感主要来自流程优化和效率改善,成本压力持续缓解。

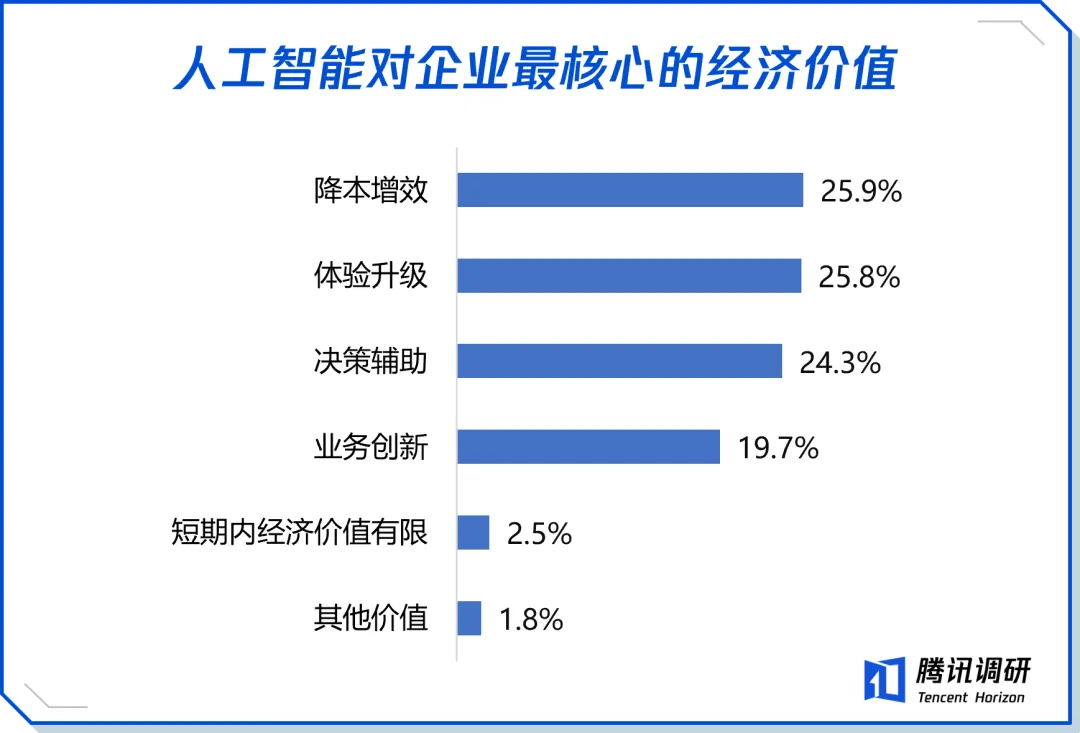

调研显示,在人工智能经济价值认知上,“体验升级”(25.9%)、“决策辅助”(24.3%)、“业务创新”(19.7%)的分布较为均衡,说明人工智能正在从单一的提效工具,逐步演变为支撑企业客户服务、经营决策与业务拓展的综合能力载体。