? 执行摘要

核心观点

? 行业高景气延续:2026 年光模块行业迎来爆发式增长,LightCounting 预计以太网光模块销量增速达 **60%**,800G 以上光模块出货量有望超过 5200 万支。

? 技术路线多元化:NPO、CPO、OCS 三大技术路线并行发展,2026 年成为 CPO 与 OCS 量产元年。谷歌 NPO 订单落地(1200 万只,120-150 亿元)标志 NPO 从概念导入转向规模化商用。

?? 国产龙头主导:中际旭创、新易盛、天孚通信(「易中天」)占据全球主导地位,CR5>75%。中际旭创获谷歌 NPO 订单 60% 份额(720 万只),新易盛获 40% 份额(480 万只)。

⚙️ 设备端爆发:800G→1.6T→3.2T 技术迭代推动自动化设备需求爆发,耦合设备(40% 价值量)、AOI 设备(0-1 突破)、测试设备(国产替代)迎来黄金发展期。

? 关键催化剂:Google Cloud Next '26(4 月 22-24 日)、Google I/O 2026(5 月 19-20 日)将发布新一代 TPU 与 OCS 实际应用,行业预期持续升温。

一、行业概览

1.1 光模块定义与分类

光模块(Optical Transceiver)是光通信系统的核心器件,实现电信号与光信号的双向转换,是 AI 算力集群中数据传输的「高速公路」。

按速率分类

按封装技术分类

| NPO | |||

| CPO | |||

| OCS | |||

| LPO |

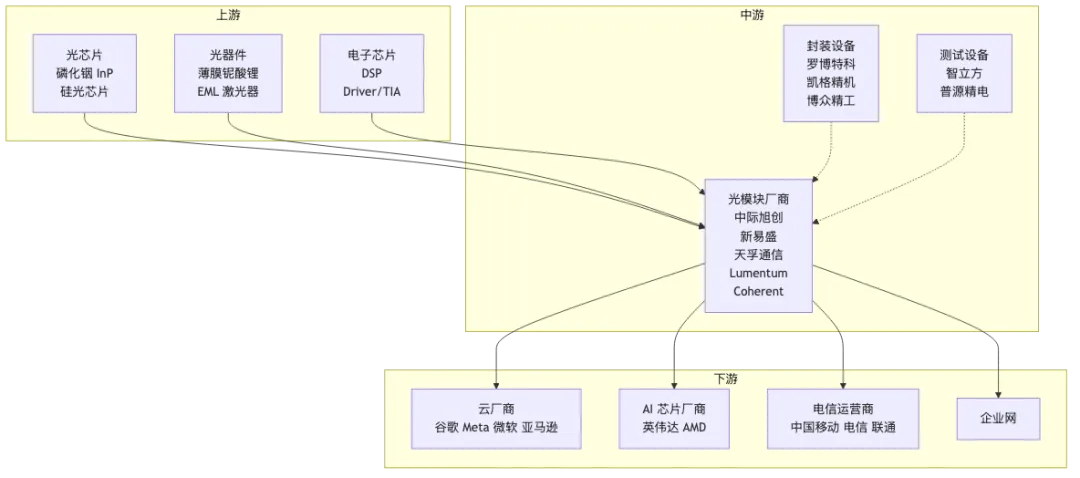

1.2 产业链结构

1.3 市场规模及增长驱动

全球市场规模

增长驱动因素

? AI 算力指数级增长:每个 GPU 配备光模块数量从 2-4 个提升至 6 个(横向扩展),纵向扩展带宽需求是横向的近 10 倍 ? 速率迭代加速:800G→1.6T→3.2T,1.6T 单价为 800G 约 3 倍,毛利>50% ? 云厂商资本开支激增:Meta、谷歌、微软、亚马逊 2026 年资本开支预计增长 40%+ ? 技术升级周期:CPO/NPO/OCS 新技术渗透率快速提升

二、技术趋势深度分析

2.1 NPO(近封装光学):谷歌 TPU 标配方案

技术特点

**⚡ 功耗降低 50%**:相比传统可插拔方案 **? 产线复用 70%**:落地速度显著优于 CPO ? 谷歌 TPU v7/v8 标配:被视为 AI 算力集群的标配方案

最新进展

? 谷歌 1200 万只 NPO 订单落地(2026 年 4 月)

| 合计 | 100% | 1200 | 120-150 |

? 亚马逊 NPO 订单:预计 2027 年达 1400 万只,行业景气度延续至 2027 年。

2.2 CPO(共封装光学):英伟达优先方案

技术特点

光引擎与交换芯片直接封装在同一基板上 电信号传输路径缩短至毫米级 解决高速率下的功耗、散热与带宽瓶颈 ? 短距场景最优(<100m)

产业化进程

市场规模预测

? 方正证券/ICC 讯石:全球数据通信高速光模块市场出货量 2026 年达 9000 万只 ? CPO 渗透率:未来三年快速提升,供应链格局逐步构建

2.3 OCS(光路交换机):从 0 到 1 的爆发

技术原理

OCS 通过 MEMS 微镜或硅光波导直接偏转光路,全程零光电转换:

? 核心优势:时延从微秒级降至纳秒级,功耗降低50%+,带宽轻松突破10Tbps

谷歌 OCS 部署

市场规模预测(Cignal AI)

| 2026-2029 CAGR | 58% |

技术路线对比

核心受益标的

| 光迅科技 | ||

| 德科立 | ||

| 光库科技 | ||

| Lumentum |

2.4 硅光子技术:高速光模块主流

市场规模

? 注:Intel 2026 年份额数据需进一步验证,三星宣布 2028 年量产硅光子

技术优势

⚡ 低功耗:较传统方案降低 40% ? 低成本:较传统方案降低 30% ? 高集成度:体积缩减 70% ✅ 高良率:中际旭创自研硅光芯片良率 95%

主要玩家

| Intel | ||

| 台积电 | ||

| 中际旭创 | ||

| 华为 | ||

| 三星 |

2.5 新型材料:磷化铟与薄膜铌酸锂

磷化铟(InP)衬底

⚠️ 供需缺口:2025 年需求 200 万片,产能仅 60 万片,缺口 70% ? 市场垄断:日本住友电工、美国 AXT 等少数巨头 ? 需求预测:AI 数据中心对磷化铟需求 CAGR 达 85%(至 2030 年) ? InP EML 芯片市场:2025 年 53.66 亿元,2032 年 116.2 亿元,CAGR 11.7%

薄膜铌酸锂(TFLN)

⚡ 带宽:超 170GHz ⚡ 功耗:较硅光低 40%-60% ? 应用:1.6T/3.2T 高速光模块、CPO 共封装光学 ? 中国调制器市场:2025 年 344.21 亿元,同比增长 14.29%

三、市场规模与竞争格局

3.1 800G/1.6T 产品交付量

2026 年出货量预测

| 800G | ||||

| 1.6T | ||||

| 合计 |

需求结构(800G)

1.6T 需求

? 英伟达:占全球 80% 以上份额,激进推动者 ? 2026E 需求:860-2000 万只 ⚠️ 产能缺口:持续至 2027 年

3.2 竞争格局

「易中天」业绩对比(2025 年)

| 中际旭创 | ||||

| 新易盛 | ||||

| 天孚通信 |

行业特点

? 周期性弱:AI 算力需求持续性强,非传统通信周期 ? 技术迭代快:800G→1.6T→3.2T,每 18-24 个月一代 ? 头部集中:CR5>75%,国内双龙头(旭创、新易盛)主导 ? 认证壁垒高:英伟达 GB200/GB300 认证成核心门槛

四、设备端投资机会

4.1 自动化设备需求爆发原因

技术升级驱动

| 必须自动化 | ||

| 必须自动化 |

? 核心逻辑:800G→1.6T→3.2T,人工手搓不了

海外扩产驱动

? 泰国/北美扩产:人少价贵,设备替代人 ? 人工成本:海外远高于国内 ? 回本周期: 国内:1.1 年 海外:0.3-0.7 年(人效更低、成本更高)

市场规模

? 光模块自动化线年化需求:10 亿元 ? 增速:2026-2028 年 4000-5000 万支/年 ? 单线产能:100 万支/年(凯格精机) ? 替代人工:单线平替 80 个员工

4.2 核心环节设备

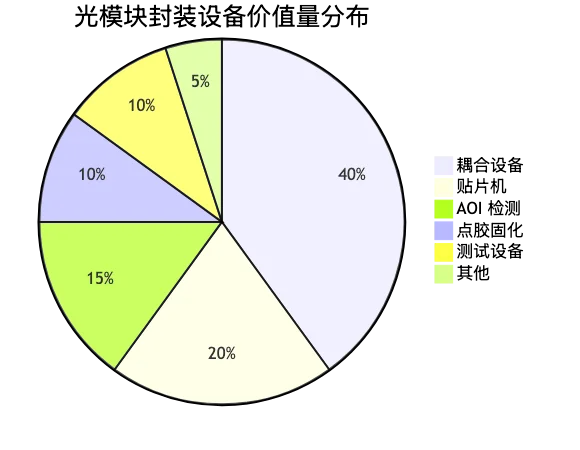

设备价值量分布

耦合设备(40% 价值量,最慢节拍)

| 罗博特科 | ||

| 科瑞技术 | ||

| 博众精工 |

AOI 设备(0-1 突破)

| 奥特维 | |

| 凯格精机 | |

| 博众精工 |

测试设备(国产替代 Keysight)

| 智立方 | ||

| 普源精电 | ||

| 快克智能 | ||

| 天准科技 |

4.3 重点设备公司

| 罗博特科 | |||

| 凯格精机 | |||

| 奥特维 | |||

| 博众精工 | |||

| 科瑞技术 | |||

| 普源精电 | |||

| 快克智能 | |||

| 天准科技 |

五、重点公司分析

5.1 中际旭创(300308.SZ)

? 定位:全球光模块龙头,谷歌 TPU 独家供应商

✨ 核心优势:

800G 硅光模块市占率全球第一(~50%) 自研硅光芯片良率 95%,成本降 30% 1.6T 硅光模块已量产 谷歌 NPO 订单 60% 份额(720 万只)

? 财务数据(2025 年):

营收:382.4 亿元(+60.25%) 归母净利润:98-118 亿元(+89.5%-128.2%) 毛利率:42.61%(+7.96pct)

? 催化剂:

Google Cloud Next '26(4 月 22-24 日) 1.6T 产能持续爬坡 英伟达 GB300 认证

5.2 新易盛(300502.SZ)

? 定位:全球 AI 高速光模块双寡头之一,增速最快

✨ 核心优势:

谷歌 NPO 订单 40% 份额(480 万只) 1.6T 光模块成功量产并交付 掌握硅光混合封装、LPO 线性直驱等九大核心技术 技术迭代速度领先行业 6-8 个月

? 财务数据(2025 年):

归母净利润:94-99 亿元(+231%-249%) 增速行业第一

? 催化剂:

1.6T 订单放量 LPO 技术验证成功(字节跳动) 英伟达 CPO 供应链

5.3 天孚通信(300394.SZ)

? 定位:光引擎龙头,上游核心器件

✨ 核心优势:

1.6T 硅光引擎良率 90%(行业平均 75%) 全技术路线覆盖(CPO/NPO/LPO) 毛利率 51.80%,行业最高

? 催化剂:

1.6T 硅光引擎放量 CPO 光引擎需求爆发

5.4 罗博特科(300757.SZ)

? 定位:光模块封装设备龙头,硅光耦合设备全球第一

✨ 核心优势:

收购德国 ficonTEC,技术全球领先 2026 年 4 月签订 2.46 亿元耦合设备合同 硅光耦合设备全球市占率第一

? 催化剂:

1.6T/3.2T 产能扩张带动设备需求 ficonTEC 订单持续落地

5.5 光迅科技(002281.SZ)

? 定位:国内唯一 MEMS-OCS 整机量产企业

✨ 核心优势:

全产业链布局(光芯片→器件→模块→OCS 整机) 192×192 端口 OCS 通过谷歌验证 320×320 端口进入送样 2025H1 OCS 营收 1.8 亿元(+300%)

? 催化剂:

OCS 规模化商用 谷歌/英伟达 OCS 订单

六、风险提示

⚠️ 重要提示:投资需谨慎,以下风险因素需密切关注

? 技术路线风险:CPO/NPO/LPO/OCS 技术路线存在不确定性,若某一路线进展不及预期,可能影响相关公司估值 ? 客户集中风险:头部云厂商(谷歌、Meta、微软、亚马逊)采购占比高,单一客户需求波动影响大 ? 产能过剩风险:若 AI 算力需求增速放缓,可能导致产能过剩、价格战 ? 地缘政治风险:中美科技竞争可能影响供应链安全 ? 技术迭代风险:800G→1.6T→3.2T 迭代速度快,技术落后企业可能被淘汰 ? 原材料供应风险:磷化铟衬底等核心材料供需缺口大,价格波动可能影响成本

七、投资机会总结

7.1 确定性:头部厂商

| 中际旭创 | ||

| 新易盛 | ||

| 天孚通信 |

7.2 弹性:设备端

| 罗博特科 | ||

| 凯格精机 | ||

| 奥特维 | ||

| 博众精工 |

7.3 新技术:从 0 到 1

| OCS | ||

| 硅光波导 | ||

| 薄膜铌酸锂 |

附录:关键时间节点

| 2026 年 4 月 22-24 日 | ||

| 2026 年 5 月 19-20 日 | ||

| 2026 年 Q3 | ||

| 2026 年 H2 | ||

| 2027 年 |

? 免责声明

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

让研究更高效,让报告更专业 ?