(本文共1,347字,整体阅读时长约6.8分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

固定资产,位于资产负债表中非流动资产第9项。固定资产是指企业为生产商品、提供劳务或经营管理而持有的有形资产。

会计英语:

科目包含内容:

固定资产核算企业长期持有的有形资产,具体包括:

| 房屋及建筑物 | 如厂房、办公楼、仓库等 |

| 机器设备 | 如生产设备、流水线、机床 |

运输工具 | 如货运车辆、叉车、公司班车 |

办公设备 | 如电脑、打印机 |

工具器具 |

不包含项:

寿命不超过一年的低值易耗品; 用于赚取租金或资本增值的房产,应计入投资性房地产(相关链接【财报知识点】15. 资产负债表 —— 投资性房地产) 尚在建的工程,在未完工前单独列示。

03

—

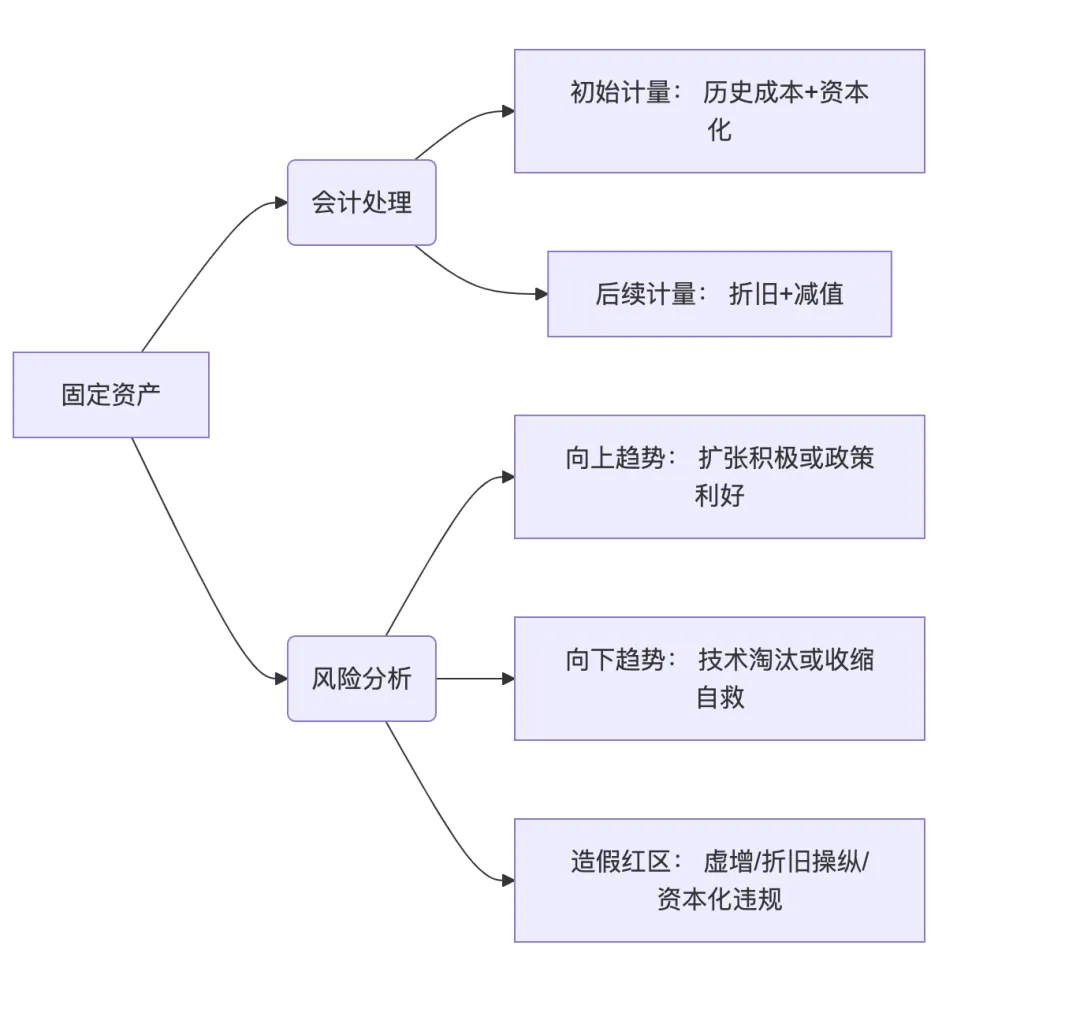

会计意义:

1. 该科目体现了资本支出的资产化,初始费用包含买价、税费、安装费等,后续通过折旧分摊方式逐期摊销入成本或费用,以实现收入与成本的合理化。

2. 减值测试:除去正常折旧以外,该科目中若账面价值高于其可收回金额的须计提固定资产减值准备,且一经计提不得转回。以此来使公司的资产价值更贴合实际,避免虚增。

3. 在建工程转入:企业自建固定资产在建设期间记入"在建工程",竣工验收并达到预定可使用状态后转入固定资产,开始计提折旧。

4. 处置与报废:固定资产出售或报废时计入当期资产处置损益。

实际意义:

1. 固定资产规模直接反映企业的生产能力和硬件基础,特别在重资产行业(如制造业,基础设施等)中是决定企业竞争壁垒和盈利能力的关键。

2. 体现了公司不同的商业模式:如钢铁,化工,电力等行业固定资产占比高,而互联网,消费品,软件等行业通过品牌、技术或渠道赚钱,固定资产占比低。

3. 一个企业的固定资产越多,每年摊入损益表的折旧就越多,会压低当期利润但不影响实际现金流。

04

—

余额持续增长 | 产能扩张或战略投资(如扩建工厂) | 警惕将来可能产能过剩风险 |

可能人为调节利润 |

余额大幅下降 | 资产处置或业务收缩 | 可能隐藏流动性危机 |

| 技术淘汰或行业衰退 | 侵蚀净利润 |

05

—

1. 固定资产是企业经营的“硬实力”。其核心价值在于支撑长期生产能力,但高占比需警惕技术淘汰风险(如传统制造业)。趋势上升多源于产能扩张,下降常关联资产处置。

2. 固定资产对应个人经济活动:个人购买自用或用于生产和提供服务的设备等。

3. 在估值时需根据实际情况计算残值,需警惕实际已经弃用或闲置的设备等依旧计算固定资产价值,造成公司价值虚高。