2026

Strategy Recommendation

ZHONGZHOU FUTURES.

一季度,钢材与铁矿石价格整体呈震荡格局。钢材库存水平高于去年同期,而铁矿石库存则处于历史季节性高位。高炉利润偏低,电炉则处于亏损状态,与此同时,必和必拓的相关谈判仍是市场关注焦点。展望二季度,钢材终端消费能否出现改善?钢矿价格将如何演绎?有哪些值得关注的投资策略?下文将围绕上述问题逐一展开分析。

看

黑

色

策

略

一季度钢材和铁矿市场走势及投资策略回顾

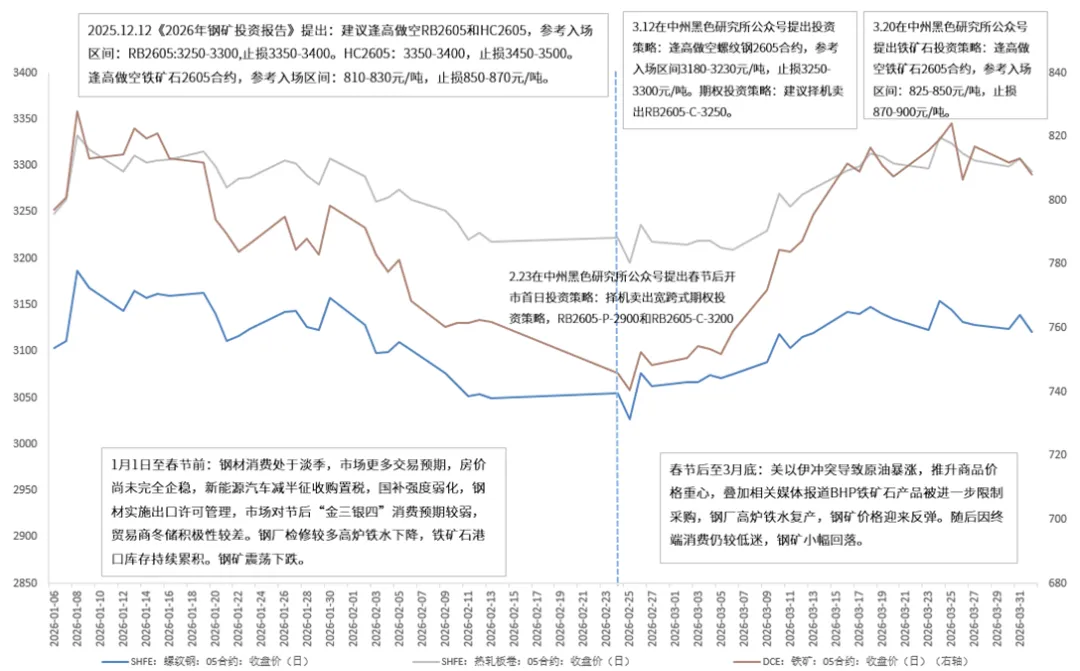

1月1日至春节前钢矿市场走势及投资策略回顾:钢材消费处于淡季,市场更多交易预期,房价尚未完全企稳,新能源汽车减半征收购置税,国补强度弱化,钢材实施出口许可管理,市场对节后“金三银四”消费预期较弱,贸易商冬储积极性较差。钢厂检修较多高炉铁水下降,铁矿石港口库存持续累积。钢矿震荡下跌。此期间投资策略回顾:2025.12.12《2026年钢材和铁矿石投资报告》提出:建议逢高做空RB2605和HC2605,参考入场区间:RB2605:3250-3300元/吨,止损3350-3400元/吨。HC2605:3350-3400元/吨,止损3450-3500元/吨。逢高做空铁矿石2605合约,参考入场区间:810-830元/吨,止损850-870元/吨。投资策略得到市场验证。

2月23日在中州黑色研究所公众号提出春节后开市首日投资策略:择机卖出宽跨式期权投资策略,RB2605-P-2900和RB2605-C-3200。根据随后期权价格的走势,双卖的期权投资策略得到市场验证。

春节后至3月底钢矿市场走势及投资策略回顾:美以伊冲突导致原油暴涨,推升商品价格重心,叠加相关媒体报道BHP铁矿石产品被进一步限制采购,钢厂高炉铁水复产,钢矿价格迎来反弹。随后因终端消费仍较低迷,钢矿小幅回落。此期间投资策略回顾:3.12在中州黑色研究所公众号提出投资策略:逢高做空螺纹钢2605合约,参考入场区间3180-3230元/吨,止损3250-3300元/吨。期权投资策略:建议择机卖出RB2605-C-3250。螺纹钢大方向判断正确,价格未达入场区间。3.20在中州黑色研究所公众号提出铁矿石投资策略:逢高做空铁矿石2605合约,参考入场区间:825-850元/吨,止损870-900元/吨。大方向和入场区间均得到铁矿石市场验证。

图1:一季度钢材和铁矿价格走势及策略回顾

数据来源:中州龙泉,钢联数据

政策托底流动性较充裕但边际上进一步宽松受限

内生需求仍待修复

据中国人民银行数据,今年前2个月,社会融资规模增量累计为9.6万亿元,同比多增3162亿元,存量增速为8.2%,与去年同期持平。得益于2026年财政政策靠前发力,新增政府债券规模达12万亿新高,专项债和国债发行节奏加快。1-2月人民币新增贷款累计同比增加5.61亿元,同比少增约5300亿元,人民币新增贷款在社融中的比例有所下降。这说明当前社会融资规模的增长更多依赖财政发力,而非银行信贷的扩张。从贷款结构来看,企业端贷款较强,居民端贷款仍偏弱。总体来看,当前流动性总量充裕,结构上财政政策正成为宽信用的主力。 社融的平稳增长主要依赖政府债券发行,企业贷款在政策引导下投向基建和部分制造业,但居民部门融资需求依然疲软,反映出内需修复仍不均衡。中国人民银行今年将继续实施“适度宽松”的货币政策,加强与财政政策的协同。考虑到贷款利率已处低位、M1回升释放积极信号,同时原油价格大涨后美联储降息概率大幅下降,国内进一步降准降息的次数和幅度可能也将调整。

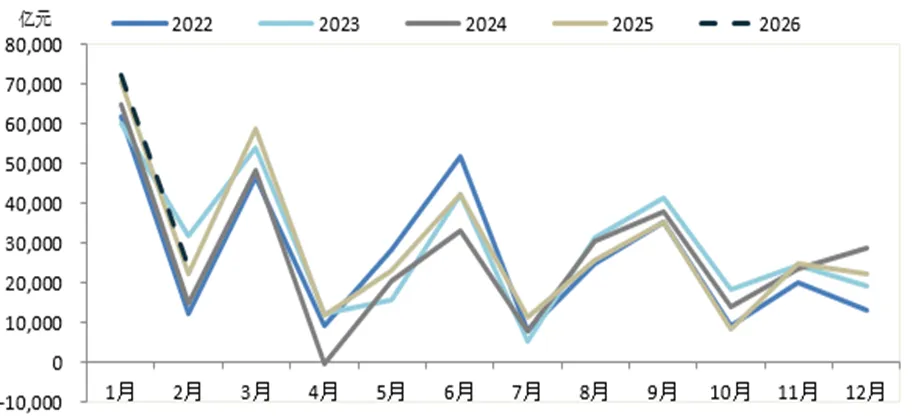

图2:社会融资规模季节性走势

数据来源:中州龙泉,钢联数据

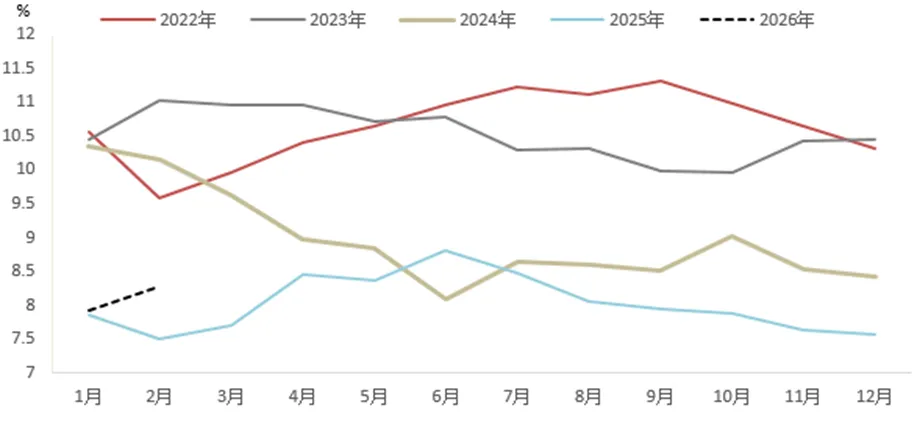

图3:国内信贷同比增速季节性走势

数据来源:中州龙泉,钢联数据

完整报告请扫码添加微信获取

谢谢关注

黑色负责人:蒋维波

从业资格证号:F3060712

投资咨询证号:Z0014775

煤焦研究员:许迪生

从业资格证号:F03115331

投资咨询证号:Z0022485

投资咨询业务资格:证监许可【2012】35号

【免责声明】

本报告的观点和信息仅供本公司的专业投资者参考,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。本报告难以设置访问权限,若给您造成不便,敬请谅解。若您并非中州期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务的推介,亦不应被视为任何投资、法律、会计或税务建议,且本公司不会因接收人收到本报告而视其为本公司的当然客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为中州期货公司,且不得对本报告进行有悖原意的引用、删节和修改。