谭木匠2025财报解析:增收未增利,底色未变

2026-04-08 18:20

谭木匠2025财报解析:增收未增利,底色未变

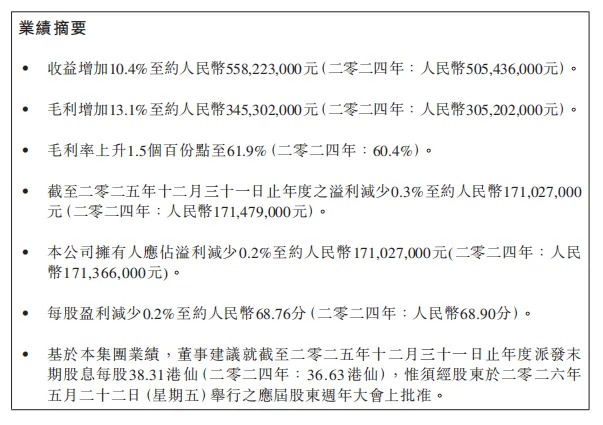

2026年3月27日,谭木匠(00837.HK)正式披露2025年报。记得半年报发布时,公司已实现净利润1.09亿元,可谓“时间过半、利润过半”,彼时我判断公司全年净利润达2亿元人民币几乎是板上钉钉的事。然而最终数据略低于预期,呈现出“增收未增利”的局面,所以本篇将重点剖析这一反差背后的实质。一、先看一下整体的财务数据

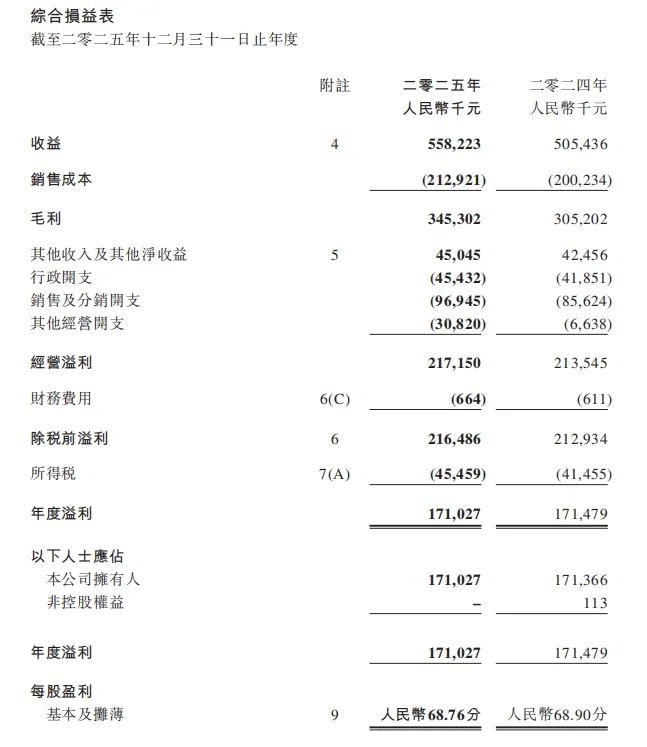

营收:5.58亿元,同比 +10.4%(创近年来新高)毛利:3.45亿元,同比 +13.1%(增速高于营收)每股收益(EPS):0.6876元,同比-0.2%(略降)ROE(平均):18.67%(↓1.42pct,微降)由以上数据可以看出,净利润下滑的主因应该是期间费用快速增长,而非生产成本上升。恰恰相反,成本端优化效果显著,毛利率实现了同比提升。二、增收未增利的原因分析

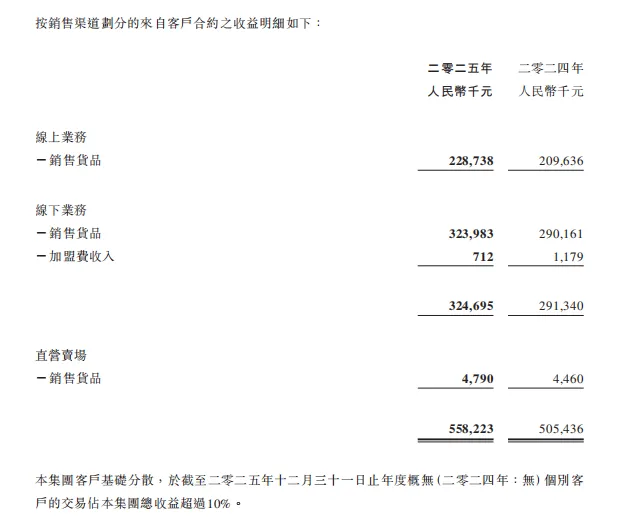

销售及分销费用:2025年销售及分销费用为9694.5万元(+13.2%),增速快于营收增长(+10.4%)速度2.8%。1、广告宣传及推广费3071.4万元,同比增加248.3万元(+8.8%)线下:费用增长的大头,主要用于品牌形象和渠道扩张。2025年公司在线下开展"梳情花园"快闪活动、对加盟商进行广告补贴,同时门店总数净增57间至1311间,店铺形象升级(如莫兰迪风格店)也带来了装修等前置投入。线上:电商是主战场,2025年线上业务销售2.57亿元,但公司坚持不打价格战。在双十一、双十二等大促期间,谭木匠要求电商平台剔除所有消费券,导致活动期间流量和转化率同比略微下滑,直接影响了11-12月的销售转化。与此同时,公司加大了在抖音、小红书等渠道的品牌投放,增加的广告费主要用于平台种草和引流。2025年运输费用为847.6万元,较2024年的674.3万元增加173.3万元(+25.7%)。2025年工资及津贴为3425.1万元,较2024年的3120.8万元增加304.3万元(+9.7%)。以上费用增长是公司主动采取的"用利润换长期品牌护城河"策略——通过牺牲短期利润(净利率从33.92%降至30.63%),换取品牌长期稳固的溢价能力,在消费者心中维持"木梳高端品牌"的定位,避免陷入低价竞争。再看其他经营费用:2025年3082万元(2024年为664万元,同比大幅上升约5倍)主要原因是公司在下半年确认了一笔约2433万元的一次性物业终止确认亏损。详细情况已在3月6日《谭木匠败诉,影响究竟有多大?》一文中说明,此处不再赘述。该事件属于非经常性项目,与公司日常主营业务并无直接关联。剔除这笔一次性损失,公司的核心经营状况其实并不差,2025年营收同比增长10.4%,毛利率从60.4%提升至61.9%,公司拟派末期股息每股38.31港仙,同比增加4.6%,派息率为50%,说明主营产品盈利能力和销售组合均在优化,现金流依然充裕。最后看一下收入端:我注意到收入端中,加盟费收入2025年为71.2万元,同比骤降39.6%(2024年为117.9万元),乍看之下这一数据颇为反常,本项收入直接"跳水"四成,但与之相反的是同期加盟店总数却净增57间(总数达到1311间)。深入了解后发现,这是公司主动调整收费政策所致。谭木匠通过减免或优惠加盟费的方式降低加盟商的转型成本和经营压力,用短期收入下降换取更健康的渠道网络,加速推动加盟商将店铺开进客流量更大的购物中心及交通枢纽。最近几年的加盟费收入均为百万元级别,此项收入占营收比重不到0.2%,对净利润的影响非常有限,2025年加盟费大幅下滑,主要是新店加盟优惠、减免政策增,加盟费收入骤降39.6%,背后是公司的主动战略选择,通过降低加盟门槛吸引优质伙伴,加速向购物中心渠道转型。为摆脱对传统街铺的依赖,公司正全力推动加盟商将店铺开进客流量更大的购物中心及交通枢纽,在此过程中通过减免或优惠加盟费的方式,降低加盟商的转型成本和经营压力,用短期收入下降换取更健康的渠道网络。综上所述,2025年“增收不增利”的局面主要由三个因素共同推动:- 品牌营销投入加大,维持“木梳高端品牌”定位,公司加大了广告宣传及推广投入;

所以,若剔除第3项非经营性诉讼损失,公司2025年全年净利润实际约为1.95亿元(1.71亿元 + 0.2433亿元),与半年报时预测的2亿元目标基本吻合。整体而言,谭木匠的基本盘依然稳固。2025年度,公司延续了高毛利、高派息、低负债的优秀特质,毛利率的进一步提升印证了品牌护城河的持续加深,高派息率彰显了极佳的财务状况,尽管短期受费用投入和一次性诉讼损失拖累而呈现“增收不增利”,但公司的经营底色与盈利能力并未动摇。