【温馨提示】点击上方关注「金融界上市公司研究院」→点击右上角「···」→设为星标☆,精彩内容不错过~

作为中国兵器工业集团旗下聚焦制导控制领域的核心上市平台,北方导航(600435)2025年年报已正式披露,依托军工资质、技术壁垒与集团资源,构建起清晰的竞争优势,整体呈现“亮点与隐忧并存”的发展态势。从年报核心信息来看,公司在业绩端实现阶段性回暖,核心业务竞争力得到进一步巩固,展现出军工企业的经营韧性;但与此同时,财务结构失衡的问题依然突出,部分核心财务指标承压明显,为后续高质量发展带来一定挑战。

军工龙头根基稳固:近三年业绩波动增长

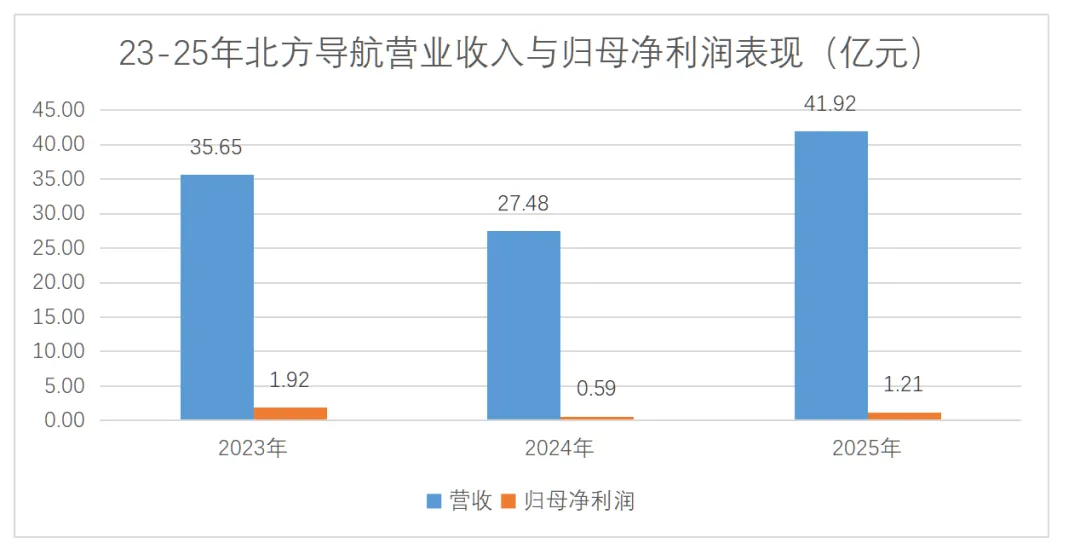

从行业地位看,公司是陆军主战装备制导控制系统核心供应商,承担陆军精确制导武器重要配套任务,产品覆盖远火、导弹、无人机等多类装备。背靠兵器工业集团,公司深度绑定核心客户,订单稳定性与持续性具备行业领先优势,2025年营收同比增长52.56%至41.92亿元,归母净利润同比增长104.3%至1.21亿元,展现出较强的业绩弹性。

技术实力是公司核心竞争力所在。公司聚焦导航与控制、军事通信和智能集成连接等核心业务布局,截至目前拥有多项专利及软件著作权。近三年研发投入持续增长,2023-2025年分别为2.57亿元、2.80亿元、3.09亿元。同时,公司推进数智化转型,建成兵工行业智能化检测相关产线,获智能工厂、智能制造示范车间认证。

制图:金融界上市公司研究院;数据来源:巨灵财经

不过从过去这几年的表现来看体现了一定的经营韧性:即便2024年行业订单交付节奏放缓,营收同比下滑22.9%至27.48亿元,但当年仍实现盈利5903.74万元。此外,公司资产规模稳步扩张,总资产从2023年72.88亿元增至2025年81.92亿元,具备一定的抗风险缓冲空间。

财务结构隐忧凸显:应收账款高企,现金流持续承压

在业绩波动增长的背后,北方导航近三年财务数据暴露出明显结构性问题,突出表现在应收账款大幅攀升、经营现金流连续为负、毛利率下滑,这些问题共同构成制约公司高质量发展的核心短板。

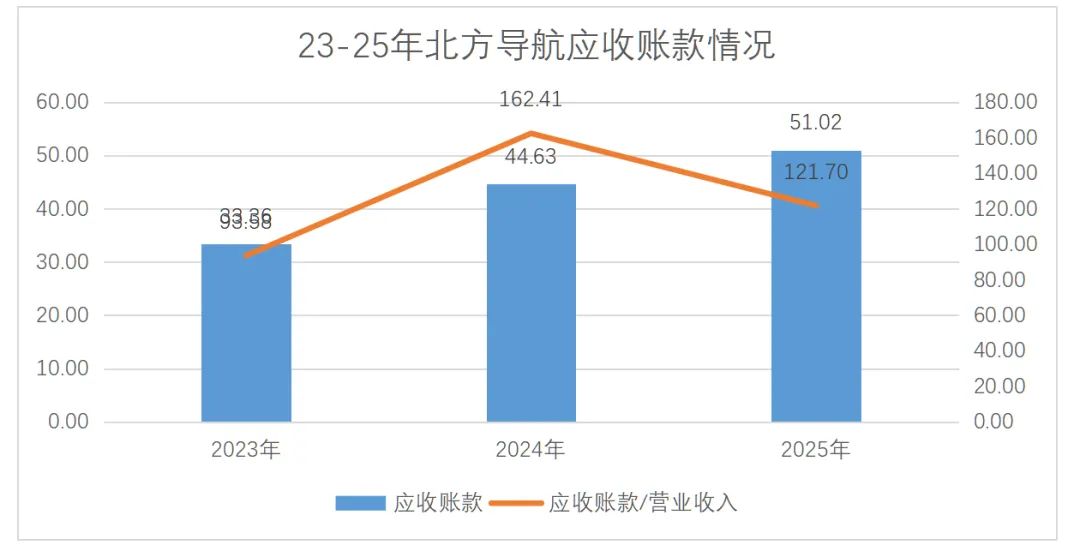

应收账款异常增长是最突出的财务特征。2023-2025年,公司应收账款分别为33.36亿元、44.63亿元、51.02亿元,三年累计增幅超53%,占总资产比例从45.77%升至62.28%,占营收比例长期处于高位,2023年达93.6%、2024年攀升至162.4%、2025年仍然在121.7%的高位。与之相伴的是应收账款周转率持续下滑,2023-2025年分别为1.07次、0.71次、0.88次,反映出公司应收账款回收效率持续低下,资金占用周期被拉长。

制图:金融界上市公司研究院;数据来源:巨灵财经

客户过度集中进一步加剧了应收账款的回收风险。在这种格局下,公司在结算条款、账期约定及回款节奏等方面将处于被动地位,难以主动收紧信用政策,进而导致应收账款规模居高不下、回收难度加大。

经营性现金流持续承压是另一核心隐忧,公司已连续两年出现经营现金流净额为负的情况。具体来看,2023年公司经营现金流净额为2亿元,2024年骤降至-5.48亿元,2025年虽略有收窄但仍为-1.65亿元,形成了“账面盈利、实际现金流失血”的阶段性背离态势。截至2025年末,公司货币资金仅10.90亿元,而应付账款规模达35.11亿元,短期资金支付压力显著上升;同时,财务费用同比增长38.38%,进一步增加了公司的运营资金成本,加剧了资金链紧张局面。

此外,公司盈利质量也伴随一定压力,核心表现为毛利率持续下滑。2023-2025年,公司毛利率逐年下降,分别为24.80%、22.64%、15.68%,呈现稳步下行态势,反映出公司产品盈利能力有所弱化,业绩增长更多依赖订单交付规模的提升,而非产品附加值的提高。

行业景气打开新空间:聚焦新质战力,破解财务困局是关键

2026年作为“十五五”规划开局之年与建军百年目标冲刺期,军工行业迎来新的发展阶段,北方导航凭借技术与资源优势,有望受益于行业发展趋势,但需同步破解应收账款与现金流难题,实现更可持续的发展。

行业层面,国防预算保持稳定增长,装备现代化、智能化升级持续推进。新质战斗力建设加快,无人化、智能化装备需求提升,精确制导、导航控制等核心环节需求持续释放。军贸出口稳步发展,为行业带来增量空间。公司自身具备相应技术与订单基础。在技术端,公司持续深耕光纤陀螺、激光惯导等核心技术,北斗三号终端应用稳步推进。

但机遇之下,改善财务结构仍是公司重要发展课题。短期来看,需强化回款管理,优化与核心客户的结算协同,加快应收账款回笼,推动经营现金流逐步改善。中长期而言,需在巩固核心客户的基础上,适度优化客户结构,降低单一依赖带来的结算波动影响,提升产业链议价能力。同时推进军民融合拓展,改善收入结构,减轻对传统军工结算模式的依赖。

同时,公司需强化成本管控,提升盈利质量。针对毛利率波动问题,优化生产流程、降低综合成本,依托数字化制造提升运营效率。合理规划研发投入,提升产品附加值与竞争力。此外,优化资产结构,盘活存量资产,加快资金周转,进一步提升财务稳健性。

END

分享、点赞、在看,为好行业好公司的成长助力

分享、点赞、在看,为好行业好公司的成长助力