1.3 区域布局特征

1)分七大地区来看

(1)从网点总量来看:七大地区网点总量分化明显

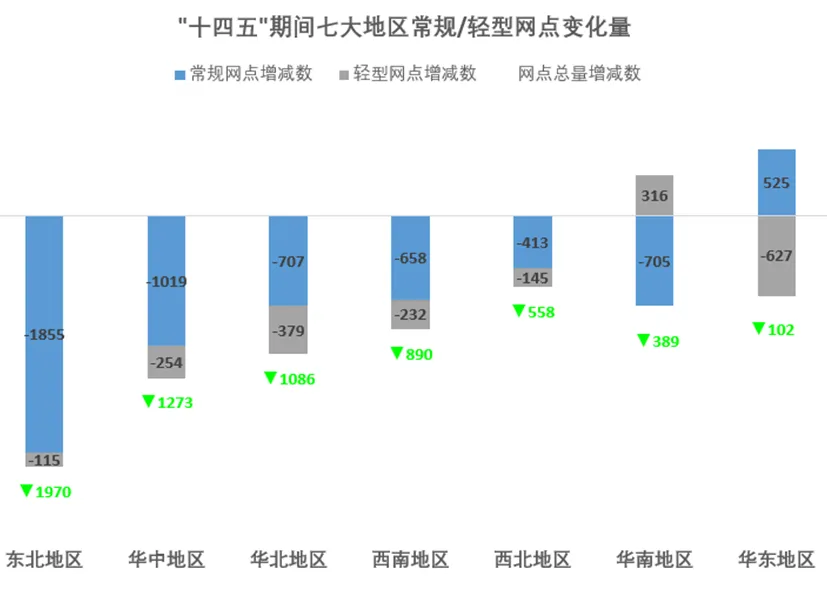

东北、华中、华北地区网点显著收缩:东北地区最为严峻,净减少1970个网点,降幅高达-9.48%,远超其他地区。这直接反映了该区域经济活力不足与人口流出的压力。华中与华北地区也经历了大幅收缩,净减少1273和1086个网点,表明传统经济腹地正在经历密集的线下渠道优化。

西南、西北区域网点调整平稳,结构持续优化:西南、西北地区网点总量降幅控制在-2.87%和-3.12%以内,处于结构性调整阶段。

华东华南韧性凸显,总量基本企稳:华南和华东地区的网点调整幅度控制在2%以内,基本企稳,彰显了其强大的经济韧性与市场深度。

七大地区银行网点结构变化

地区 | 常规网点增减数 | 轻型网点增减数 | 网点总量增减数 | 常规网点增减幅度 | 轻型网点增减幅度 | 网点总量增减幅度 |

东北地区 | -1855 | -115 | -1970 | -9.02% | -50.00% | -9.48% |

华中地区 | -1019 | -254 | -1273 | -3.46% | -35.83% | -4.22% |

华北地区 | -707 | -379 | -1086 | -2.30% | -36.55% | -3.42% |

西南地区 | -658 | -232 | -890 | -2.17% | -32.58% | -2.87% |

西北地区 | -413 | -145 | -558 | -2.37% | -28.16% | -3.12% |

华南地区 | -705 | 316 | -389 | -2.97% | 39.60% | -1.59% |

华东地区 | 525 | -627 | -102 | 0.81% | -26.75% | -0.15% |

(2)细分网点类型来看:不同区域存在明显的策略差异

绝大多数地区(除华南外)的轻型网点都在大幅减少,东北地区降幅达50%;

华东地区采取 “强化常规,精简轻型”的策略。常规网点增加525个,同时,削减了627个轻型网点;

在全国轻型网点普遍收缩的背景下,华南地区逆势新增316个轻型网点,增幅达39.60%,同时常规网点减少705个,大规模地用轻型网点替换常规网点。

(3)从不同金融机构2025年末在各地区的网点调整策略来看:各金融机构均在华东地区网点投放比最高

各银行类型网点数量地区分布占比

地区划分 | 股份制商业银行 | 城市商业银行 | 村镇银行 | 国有大型商业银行 | 农村商业银行 | 其它银行 | 总计 |

华东地区 | 38.64% | 36.55% | 34.54% | 30.79% | 27.64% | 45.52% | 31.00% |

华北地区 | 16.06% | 14.77% | 10.97% | 13.13% | 15.19% | 16.54% | 14.12% |

西南地区 | 9.28% | 11.21% | 14.78% | 13.69% | 15.87% | 6.09% | 13.86% |

华南地区 | 14.18% | 11.16% | 10.44% | 10.80% | 10.79% | 23.38% | 11.10% |

东北地区 | 6.32% | 9.67% | 4.91% | 10.24% | 6.82% | 4.48% | 8.65% |

华中地区 | 9.91% | 9.58% | 17.34% | 13.65% | 14.35% | 2.86% | 13.28% |

西北地区 | 5.60% | 7.06% | 7.02% | 7.70% | 9.33% | 1.12% | 7.98% |

总体呈增点态势的城商行、股份制商业银行主要在华东、华南、华北、华中地区增加网点,但增点幅度不同,从网点投放比来看,在华东地区、华南地区网点投放比有所增加,在东北地区网点投放有所减少;

总体呈减点态势的国有大型商业银行、农商行在各地区网点总量均在减少,但从在各地区的网点投放比来看,在东北、华南地区的网点投放比减少,在华东地区、华北地区等仍在逆势而上,占比微量扩张;

总体来看,不同类型的金融机构虽在网点总体调整策略上有所不同,但在东北地区此类人口外流、经济衰退的区域和华东地区此类经济活力较强的区域调整步调基本一致。

七大地区各类型银行网点数量变化情况

地区划分 | 股份制商业银行 | 城市商业银行 | 村镇银行 | 国有大型商业银行 | 农村商业银行 | 其他银行 | 总计 |

华东地区 | 188 | 1022 | -181 | -448 | -624 | -59 | -102 |

华北地区 | 117 | 26 | -345 | -278 | -574 | -32 | -1086 |

西南地区 | -32 | 257 | -79 | -202 | -826 | -8 | -890 |

华南地区 | 104 | 864 | -56 | -347 | -902 | -52 | -389 |

东北地区 | -86 | -286 | -404 | -248 | -933 | -13 | -1970 |

华中地区 | 13 | 56 | -101 | -156 | -1083 | -2 | -1273 |

西北地区 | 46 | 63 | -35 | -111 | -517 | -4 | -558 |

总计 | 350 | 2002 | -1201 | -1790 | -5459 | -170 | -6268 |

七大地区各类型银行网点数量变化比重情况

地区划分 | 股份制商业银行 | 城市商业银行 | 村镇银行 | 国有大型商业银行 | 农村商业银行 | 其它银行 | 总计 |

华东地区 | 0.36% | 1.57% | 3.61% | 0.10% | 1.16% | 1.89% | 0.82% |

华北地区 | 0.41% | -1.46% | -3.30% | -0.04% | 0.34% | -0.40% | -0.09% |

西南地区 | -0.44% | 0.18% | 1.52% | 0.04% | 0.05% | 0.24% | -0.01% |

华南地区 | 0.37% | 3.47% | 1.07% | -0.14% | -0.41% | -1.26% | 0.14% |

东北地区 | -0.73% | -2.60% | -5.33% | -0.06% | -0.74% | -0.55% | -0.64% |

华中地区 | -0.15% | -0.74% | 1.66% | 0.08% | -0.39% | 0.29% | -0.20% |

西北地区 | 0.18% | -0.42% | 0.76% | 0.03% | -0.01% | -0.22% | -0.03% |

2)从各层级城市占比变化分析来看:各金融机构的战略路径各不相同

根据《2025新一线城市魅力排行榜》,中国内地337个地级及以上城市被划分为六个层级,依次包含4个一线、15个新一线、30个二线、70个三线、90个四线及128个五线城市。

从各类银行在各层级城市的分布占比来看,各类银行的区域分布策略存在显著差异:股份制商业银行、城市商业银行及其他银行主要集中于二线及以上城市,其网点布局在二线及以上城市的集中度,远超行业平均水平;而农村商业银行、村镇银行及国有大型商业银行则更深入地布局下沉市场,在三线及以下城市的布局更为集中。

各层级城市各银行类型网点数量分布占比

城市划分 | 股份制商业银行 | 城市商业银行 | 村镇银行 | 国有大型商业银行 | 农村商业银行 | 其它银行 | 总计 |

一线城市 | 18.46% | 6.19% | 3.05% | 6.27% | 2.36% | 49.75% | 5.94% |

新一线城市 | 30.39% | 18.73% | 10.42% | 15.18% | 11.33% | 30.60% | 15.28% |

二线城市 | 27.55% | 22.90% | 16.12% | 17.58% | 14.42% | 16.29% | 17.72% |

三线城市 | 15.02% | 20.90% | 30.49% | 23.25% | 25.59% | 3.11% | 23.31% |

四线城市 | 7.35% | 18.44% | 23.69% | 21.33% | 26.92% | 0.25% | 21.87% |

五线城市 | 1.23% | 12.85% | 16.24% | 16.38% | 19.37% | 0.00% | 15.89% |

从各类银行在各层级城市的分布占比变化情况来看,各类银行的战略路径已然分化:

股份制银行在一线城市的布局已占据主导地位,且网点投放仍在进一步提升,显示出对核心高端市场的深度聚焦;

城市商业银行的战略核心在于“扎根本土”,其网点数量在各线城市均有所增加,资源投放比重主要向二线及三线城市集中;

国有大型商业银行在全国网点总量持续收缩的情况下,在各层级城市的网点收缩幅度均较为均衡,无大幅度的增减变化;

村镇银行与农商行正实施结构性收缩策略,在全面缩减网点的大背景下,战略性保留在二、三线城市的布局,并大幅削减在四、五线城市的覆盖;

以外资银行为主的“其他银行在一线城市网点收缩幅度明显,在仍有增长潜力的新一线城市、二线城市网点投放有所保留;

各层级城市[不包含省直辖县,因此网点总量和变化量与全国网点总量及变化量有差异]各类型银行网点数量变化情况

地区划分 | 股份制商业银行 | 城市商业银行 | 村镇银行 | 国有大型商业银行 | 农村商业银行 | 其他银行 | 总计 |

一线城市 | 204 | 36 | -2 | -243 | -188 | -97 | -290 |

新一线城市 | 32 | 354 | -87 | -373 | -424 | -40 | -538 |

二线城市 | -75 | 445 | -171 | -294 | -600 | -19 | -714 |

三线城市 | 148 | 592 | -157 | -407 | -1311 | -4 | -1139 |

四线城市 | 53 | 293 | -417 | -310 | -1595 | -9 | -1985 |

五线城市 | -16 | 258 | -388 | -316 | -1437 | -1 | -1900 |

总计 | 346 | 1978 | -1222 | -1943 | -5555 | -170 | -6566 |

各层级城市各类型银行网点数量占比变化情况

城市划分 | 股份制商业银行 | 城市商业银行 | 村镇银行 | 国有大型商业银行 | 农村商业银行 | 其它银行 | 总计 |

一线城市 | 0.95% | -0.47% | 0.55% | -0.11% | -0.08% | -1.28% | 0.04% |

新一线城市 | -0.50% | -0.09% | 0.63% | -0.07% | 0.27% | 1.23% | 0.21% |

二线城市 | -1.15% | -0.04% | 0.41% | 0.04% | 0.27% | 0.89% | 0.20% |

三线城市 | 0.65% | 0.97% | 3.38% | 0.04% | 0.15% | 0.13% | 0.18% |

四线城市 | 0.19% | -0.39% | -2.00% | 0.10% | -0.13% | -0.88% | -0.25% |

五线城市 | -0.14% | 0.02% | -2.97% | 0.00% | -0.48% | -0.10% | -0.39% |

1.4 县域下沉:网点布局呈现出明显的规模效应与下沉市场特征

总体来看,“十四五”期间银行业县域网点呈现“总量微降、占比反升”的态势:2021至2025年末县域银行网点数量从107007个降至104910个,但占比从47.84%提升至48.25%。反映出,在全行业缩减线下物理渠道时,县域市场的重要性相对增强,成为渠道布局的战略重心。

细分银行类型来看,各类银行在县域市场的网点占比总体呈增加态势:县域网点投放相对较少的城商行、国有大型商业银行、股份制商业银行在县域的网点数量有所增加,尤其是城商行县域网点净增1356个,占比从27.28%提升至31.24%,增长了3.95%。作为县域传统主力的农商行与村镇银行县域网点数量有所减少,但其县域网点占比反而微升。

2021-2025年末主要银行类型县域网点数量与占比变化表

银行类型 | 2021年初县域网点数量 | 2021年初县域网点占比 | 2025县域网点数量 | 2025县域网点占比 | 数量变化 | 占比变化 |

国有大型商业银行 | 47259 | 44.18% | 47642 | 45.29% | 383 | 1.11% |

农村商业银行 | 48904 | 64.31% | 45569 | 64.56% | -3335 | 0.25% |

城市商业银行 | 5040 | 27.29% | 6396 | 31.24% | 1356 | 3.95% |

村镇银行 | 4321 | 66.77% | 3686 | 69.94% | -635 | 3.17% |

股份制商业银行 | 1516 | 10.27% | 1600 | 10.59% | 84 | 0.32% |

其它银行 | 21 | 2.16% | 17 | 2.11% | -4 | -0.05% |

总计 | 107061 | 47.86% | 104910 | 48.25% | -2151 | 0.39% |

(未完待续)

企业动态

【原创】零售银行如何进行网点布局

【原创】银行如何优化网点网络布局 【原创】银行网点布局规划的主要影响因素

【原创】银行网点如何进行选址 【原创】银行网点内部功能布局 【原创】博智网点转型方案——流程导入

【数智云系统】博智经邦“数智云”系统升级答疑 【数智云系统】博智经邦“数智云”系统升级公告 博智经邦为某四大行总行展开全国网点规划选址方法培训 系列研究-农商行转型研究及两会解读

农商行网点应对人口流失、空心村的策略 农商行深耕乡村:如何让金融服务“声”入人心? 两会解读丨从“化险”到“提质”:中小银行改革的战略转身 两会解读丨从金融监管总局透视:银行业监管重点与未来展望

(未完待续)

企业动态

【原创】零售银行如何进行网点布局

【原创】银行网点布局规划的主要影响因素

【原创】博智网点转型方案——流程导入

系列研究-农商行转型研究及两会解读