国信证券石化化工团队

【百龙创园 | 快评:产品结构持续优化,公司业绩逐季增长】-国信证券

核心观点

事项:

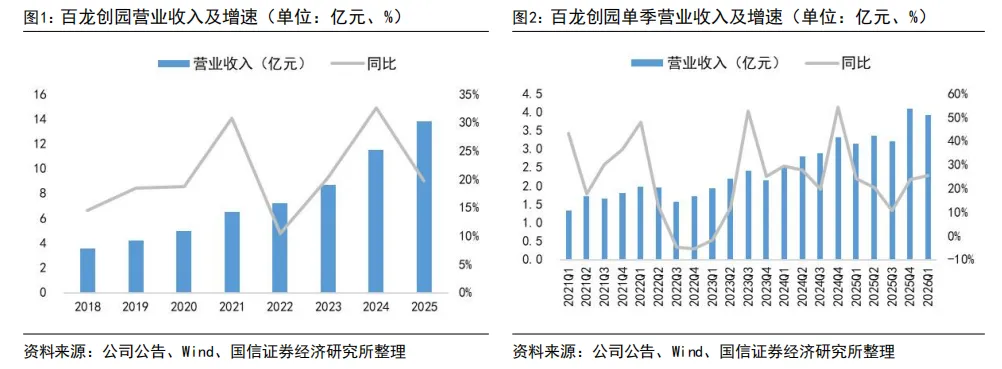

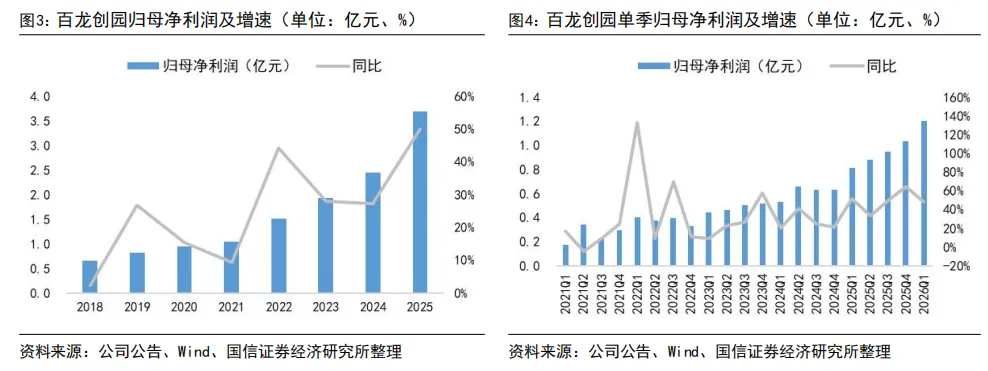

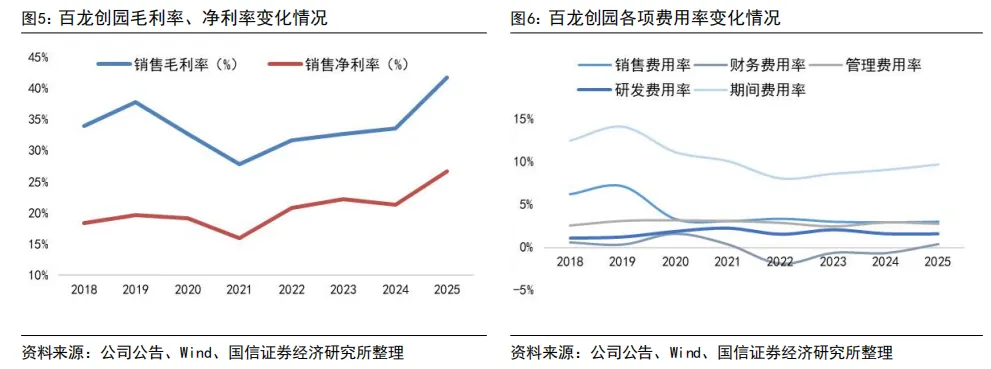

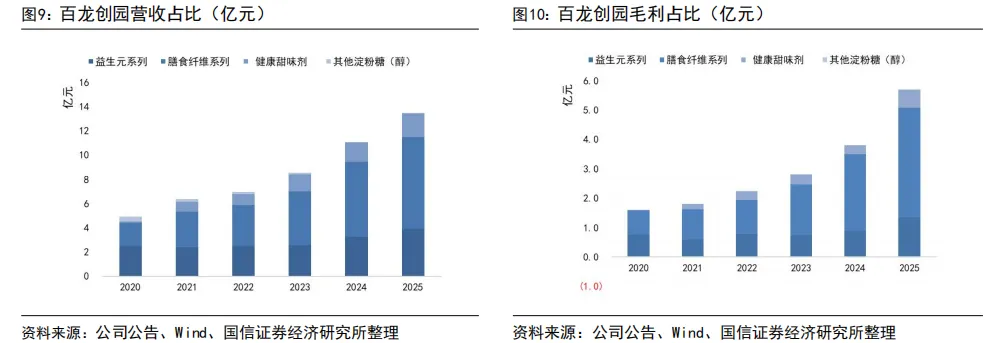

2025年公司实现归母净利润3.69亿元,同比增长50.1%;2026年一季度实现归母净利润1.21亿元,同比增长48.1%。2026年4月7日,公司发布2025年年度报告及2026年第一季度业绩快报。公告显示,2025年公司实现营业总收入13.79亿元,同比增长19.75%;实现归母净利润3.69亿元,同比增长50.06%;实现扣非净利润3.63亿元,同比增长57.07%。2025年第四季度实现营收4.1亿元,同比增长23.87%;实现归母净利润1.04亿元,同比增长65.08%。2026年第一季度实现营收3.93亿元,同比增长25.32%;实现归母净利润1.21亿元,同比增长48.11%。公司业绩实现高速增长主要得益于公司益生元、膳食纤维、阿洛酮糖产销量增长,此外公司不断进行产品结构优化、降本增效提升公司毛利率水平。2025年全年,公司销售毛利率为41.8%,同比大幅提升9.03 pct。

膳食纤维营收快速增长,抗性糊精成为核心驱动。2025年,公司膳食纤维板块实现营业收入7.57亿元,同比增长21.32%,毛利率49.29%,同比提升7.69 pct。下游需求带动公司抗性糊精和聚葡萄糖在食品饮料客户销售持续增长,使得公司膳食纤维板块销量及销售收入快速增长;此外,公司调整产品结构,开发了差异化抗性糊精等定制化产品,提升了抗性糊精等高端产品占比,有效提升膳食纤维板块毛利率水平。

健康甜味剂营收稳步提升,盈利能力显著增强。2025年,健康甜味剂(阿洛酮糖)产品实现收入1.94亿元,同比增长24.35%,毛利率大幅提升11.87pct至30.91%。得益于境外市场需求,公司2025年阿洛酮糖销量超1.1万吨,同比增长超50%。受益于年产1.5万吨结晶糖(阿洛酮糖)项目投产,公司实现了从淀粉到阿洛酮糖的一体化生产,成本优势显现,毛利率快速提升。

功能糖干燥扩产项目即将投产,泰国大健康项目稳步推进,将持续为公司增利。功能糖干燥扩产与综合提升项目扩大了公司异麦芽酮糖和低聚半乳糖等产品产能,由于公司产线具备柔性生产能力,该产线亦可调整生产膳食纤维系列产品,当前产能已处于调试阶段,项目达产后可实现年产1.1万吨异麦芽酮糖、1800吨低聚半乳糖和200吨乳果糖。泰国大健康新食品原料智慧工厂项目有利于增强海外客户服务能力、降低生产成本和规避潜在贸易风险。目前项目处于基建建设和设备加工阶段,项目建成达产后,可实现年产1.2万吨晶体阿洛酮糖、0.7万吨液体阿洛酮糖、2万吨抗性糊精和0.6万吨低聚果糖。

阿洛酮糖国内审批落地,海外市场规模稳步增长。2025年7月2日,国家卫健委批准D-阿洛酮糖作为新食品原料,打开了其在国内的产业化之路。公司用于国内生产的酶制剂已于2026年春节前获批,产品或将于上半年获批,对接国内夏季饮品需求旺季销售,有望为公司带来新的收入贡献。市场规模方面,全球阿洛酮糖市场规模已由2019年的0.33亿美元增长至2023年的1.73亿美元,预计2030年将增长至5.45亿美元。公司作为全球阿洛酮糖行业的主要生产商,市占率全球领先,将持续受益于全球市场的高速增长。

新建项目投产进度、爬坡进度不及预期的风险;原材料价格大幅波动的风险;市场竞争加剧的风险;产品价格大幅下降的风险;下游需求不及预期的风险。

研报信息

国信证券化工团队

研报名称:《百龙创园 | 2025年报及2026年第一季报快报点评:高端产品需求提升,业绩逐季高速增长》

分析师:杨林 S0980520120002 /张歆钰S0980524080004

发布日期:2026年4月08日

报告页数:7页

相关投资组合及推荐标的详见

研报部分内容摘选

2025年公司实现归母净利润3.69亿元,同比增长50.1%;2026年一季度实现归母净利润1.21亿元,同比增长48.1%。2026年4月7日,公司发布2025年年度报告及2026年第一季度业绩快报。

公告显示,2025年公司实现营业总收入13.79亿元,同比增长19.75%;实现归母净利润3.69亿元,同比增长50.06%;实现扣非净利润3.63亿元,同比增长57.07%。2025年第四季度实现营收4.1亿元,同比增长23.87%;实现归母净利润1.04亿元,同比增长65.08%。2026年第一季度实现营收3.93亿元,同比增长25.32%;实现归母净利润1.21亿元,同比增长48.11%。

公司业绩实现高速增长主要得益于公司益生元、膳食纤维、阿洛酮糖产品产销量增长,此外公司不断进行产品结构优化、降本增效提升了公司毛利率水平。2025年全年,公司销售毛利率为41.8%,同比大幅提升9.03 pct。

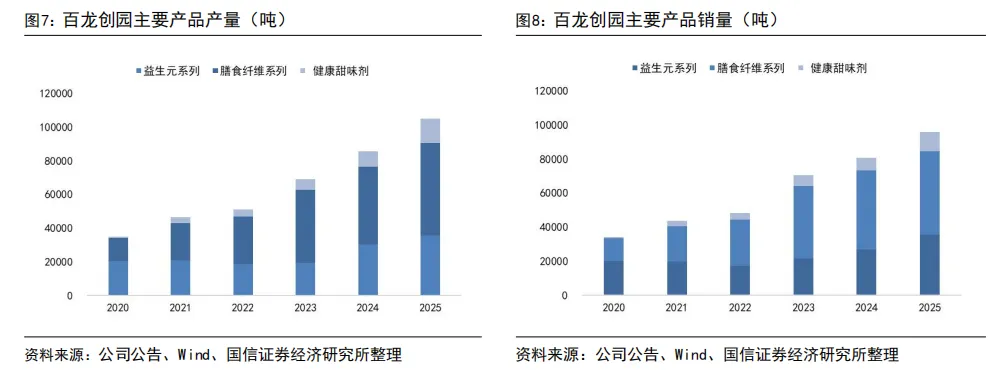

产品产销量方面,2025年,公司益生元/膳食纤维/健康甜味剂分别实现产量3.57/5.49/1.43万吨,同比提升17.5%/19.6%/51.2%;分别实现销量3.56/4.88/1.15万吨,同比增长32.7%/5.5%/51.3%。

膳食纤维营收快速增长,抗性糊精成为核心驱动。2025年,公司膳食纤维板块实现营业收入7.57亿元,同比增长21.32%,毛利率49.29%,同比提升7.69 pct。下游需求带动公司抗性糊精和聚葡萄糖在食品饮料客户销售持续增长,使得公司膳食纤维板块销量及销售收入快速增长;此外,公司调整产品结构,开发了差异化抗性糊精等定制化产品,提升了抗性糊精等高端产品占比,有效提升膳食纤维板块毛利率水平。

健康甜味剂营收稳步提升,盈利能力显著增强。2025年,健康甜味剂(阿洛酮糖)产品实现收入1.94亿元,同比增长24.35%,毛利率大幅提升11.87pct至30.91%。得益于境外市场需求,公司2025年阿洛酮糖销量超1.1万吨,同比增长超50%。受益于年产1.5万吨结晶糖(阿洛酮糖)项目投产,公司实现了从淀粉到阿洛酮糖的一体化生产,成本优势显现,毛利率快速提升。

功能糖干燥扩产项目即将投产,泰国大健康项目稳步推进,将持续为公司增利。功能糖干燥扩产与综合提升项目扩大了公司异麦芽酮糖和低聚半乳糖等产品产能,由于公司产线具备柔性生产能力,该产线亦可调整生产膳食纤维系列产品,当前产能已处于调试阶段,项目达产后可实现年产1.1万吨异麦芽酮糖、1800吨低聚半乳糖和200吨乳果糖。泰国大健康新食品原料智慧工厂项目有利于增强海外客户服务能力、降低生产成本和规避潜在贸易风险。目前项目处于基建建设和设备加工阶段,项目建成达产后,可实现年产1.2万吨晶体阿洛酮糖、0.7万吨液体阿洛酮糖、2万吨抗性糊精和0.6万吨低聚果糖。

阿洛酮糖国内审批落地,海外市场规模稳步增长。2025年7月2日,国家卫健委批准D-阿洛酮糖作为新食品原料,打开了其在国内的产业化之路。公司用于国内生产的酶制剂已于2026年春节前获批,产品或将于上半年获批,对接国内夏季饮品需求旺季销售,有望为公司带来新的收入贡献。市场规模方面,全球阿洛酮糖市场规模已由2019年的0.33亿美元增长至2023年的1.73亿美元,预计2030年将增长至5.45亿美元。公司作为全球阿洛酮糖行业的主要生产商,市占率全球领先,将持续受益于全球市场的高速增长。

风险提示:新建项目投产进度、爬坡进度不及预期的风险;原材料价格大幅波动的风险;市场竞争加剧的风险;产品价格大幅下降的风险;下游需求不及预期的风险。

证券投资评级与法律声明

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。