花旗:天孚通信、东山精密财报解读,AI 光学赛道开始兑现业绩,迎来重估时刻!

更多一手调研纪要和海外投行研报数据,点击上面图片小程序

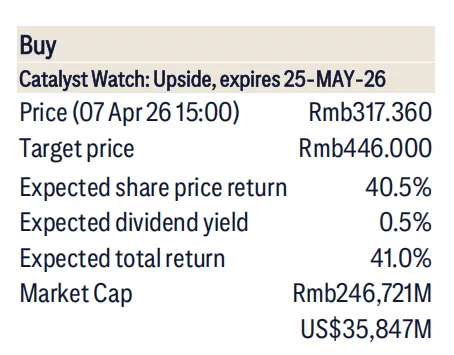

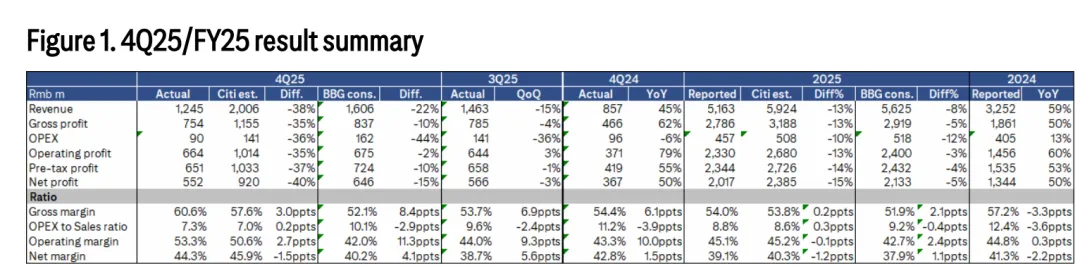

天孚通信于 4 月 7 日收盘后公布 2025 财年业绩,公司净利润同比增长 50% 至 20 亿元人民币,符合此前业绩指引的中值水平。2025 年第四季度公司营收 / 净利润同比增长 45%/50%,环比下降 15%/3%,至 12.5 亿元 / 5.52 亿元人民币,这一情况或源于电吸收调制激光器的供应紧张,以及部分产品发货与收入确认出现延迟。我们注意到,公司毛利率同比提升 6.1 个百分点、环比提升 6.9 个百分点至 60.6%,这一增长或得益于产品结构优化与良率提升。我们认为,2025 年第四季度的业绩不及预期已充分反映在股价中,而延后的产品交付将为 2026 年第一季度业绩实现小幅环比增长提供支撑。短期业绩催化剂的兑现仍存在不确定性,主要受核心客户在光引擎 / 光模块及共封装光学组件方面的订单可见性影响。业务板块细分:2025 年,公司无源光器件业务营收同比增长 32% 至 21 亿元人民币,毛利率为 63.7%;有源光器件业务营收同比增长 81% 至 30 亿元人民币,毛利率为 46.6%。受激光器供应延迟影响,有源光器件业务业绩或低于我们的预期。图 1 2025 年第四季度 / 2025 财年业绩摘要

估值分析

我们给予天孚通信 446 元 / 股的目标价,该估值基于 2027 年预期市盈率 25 倍计算,较公司股价五年均值低 0.5 个标准差,主要考虑到共封装光学业务的重估红利,而这一红利将部分被 2027 年核心客户处 1.6T/800G 业务的内部替代效应所抵消。

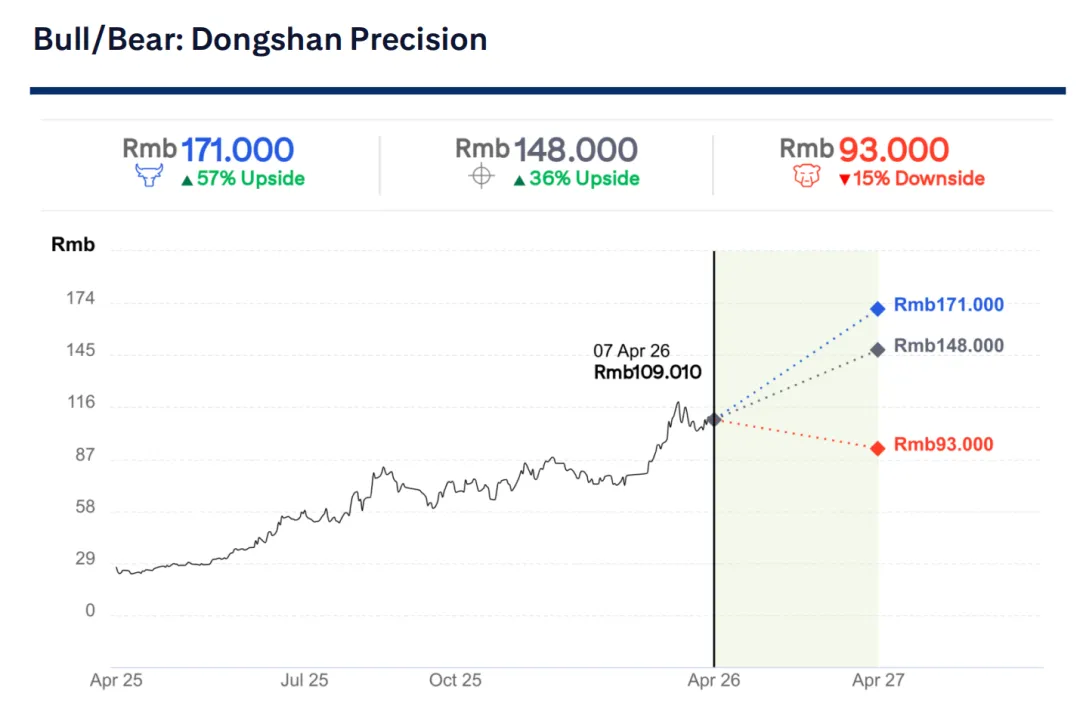

东山精密:2026 年第一季度净利润指引超预期,人工智能光学产品即将交付,估值或迎来重估

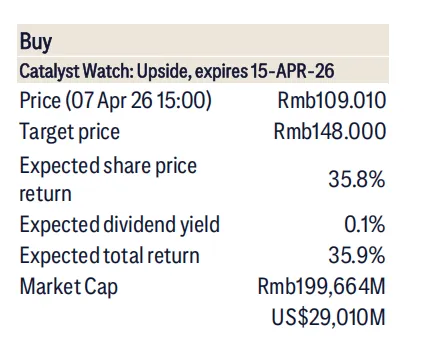

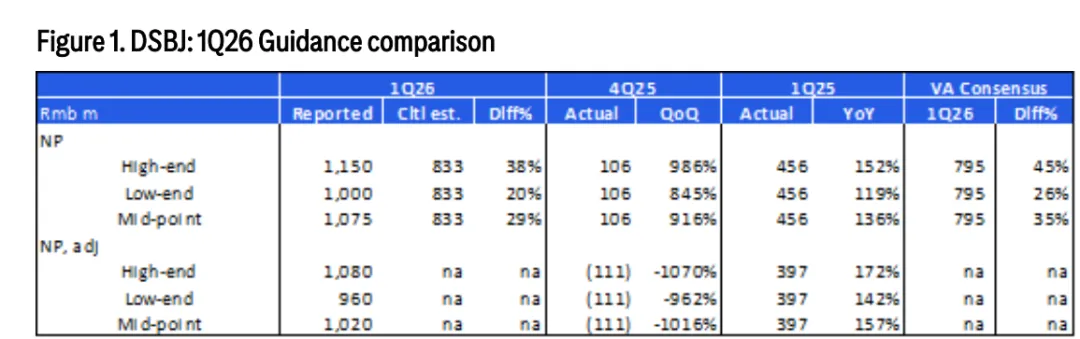

东山精密发布 2026 年第一季度净利润指引,区间为 10-11.5 亿元人民币,其中值不仅高于花旗预期的 8.33 亿元及市场一致预期的 7.95 亿元,结合与买方机构的交流情况来看,该业绩指引也小幅超出投资者普遍预期的 10 亿元。2025 年第一季度公司净利润为 4.56 亿元人民币,经测算,本次一季度新增的约 6 亿元净利润主要来自三方面:1)光模块业务 2026 年一季度预计贡献净利润 4-5 亿元;2)GMD 业务预计贡献净利润 0.5-1 亿元;3)2025 年四季度 LED 业务的减值计提,预计为本季度减少 1 亿元亏损。我们认为,2026 年一季度的业绩表现有望缓解部分投资者对东山精密在数据通信光学领域业务执行能力的担忧;同时,我们对公司在光模块市场的份额提升,以及激光产品对外销售的潜在潜力仍持乐观态度。重申买入评级。2025 年第四季度初步业绩不及预期 —— 东山精密亦发布了 2025 年第四季度初步业绩。该季度公司营收报 131 亿元人民币,低于花旗预期 12%,但符合市场一致预期;净利润为 1.06 亿元人民币,远低于花旗预期的 6.05 亿元和市场一致预期的 5.99 亿元,这一情况或源于 LED 产品资产减值计提金额超出预期。我们认为,市场已淡化 2025 年第四季度的业绩疲软表现,反而更多聚焦于 2026 年第一季度光学业务的业绩兑现,以及 2026-2027 年的发展前景。图 1 东山精密:2026 年第一季度业绩指引对比图 2 东山精密:2025 年第四季度初步业绩对比估值分析

我们采用分部估值法计算得出公司目标价为 148.0 元人民币,估值依据如下:

- 公司原有业务 2026 年净利润对应 15 倍市盈率(为过去 5 年平均水平);

- 光模块业务 2027 年预期净利润对应 15 倍市盈率,与光模块行业平均远期市盈率持平;

- 光芯片业务 2027 年净利润对应 30 倍市盈率,与光芯片行业平均远期市盈率持平;

- 人工智能印制电路板业务 2027 年净利润对应 20 倍市盈率,与印制电路板行业平均远期市盈率持平。

更多一手海外投行研报和资讯,扫码加入或咨询