城燃企业财报季:业绩分化下的转型之路,新能源龙头加速出海

2026年一季度能源行业财报深度分析

引言

1. 中国燃气2026财年中报:净利润13.34亿港元,同比降24.22%

来源:时代财经 / 中国燃气(0384.HK)官方财报

核心要点

- 营收

:344.81亿港元(同比-1.78%),净利润:13.34亿港元(同比-24.22%) - 分部利润

:33.81亿港元(同比-10.3%),自由现金流:26.0亿港元(同比+17.2%) - 零售气量

:174.1亿m³(同比+1.7%),其中城镇燃气销气量91.9亿m³(同比-1.5%) - 顺价机制

:居民顺价比例提升至74%,平均调价幅度0.20元/立方米,零售毛差0.58元/m³(同比微降0.01元) - 新增接驳

:67.63万户(同比-25.2%),增值业务收入:20.2亿港元(同比+0.3%)

简评:中国燃气营收微降、净利润大幅下滑,反映传统接驳业务收缩与毛差承压的双重压力。但自由现金流显著改善,为转型提供资金支持;增值业务保持稳定,显示新业务初具韧性。

2. 新奥能源2025全年业绩:收入1119亿元,核心利润67.4亿元

来源:华泰证券 / 新奥能源(2688.HK)官方财报

核心要点

- 营收

:1119.05亿元(同比+1.87%),归母净利润:59.04亿元(同比-1.39%) - 核心利润

:67.4亿元(同比-3.0%),自由现金流:38.7亿元(同比+3.7%),DPS:3.0港币(派息率45.5%) - 零售气量

:266.06亿方(同比+1.5%),其中工商业气量208.94亿方(同比+2.0%),居民气量55.18亿方(同比+0.9%) - 泛能业务

:毛利同比增长5.3%至23.38亿元,智家业务:毛利同比增长4.8%至31.14亿元 - 新增用户

:居民用户138.4万户(同比-14.4%),新增工商业开口气量1,344万方/日

简评:新奥能源营收小幅增长,净利润微降,整体表现优于中国燃气。工商业气量增长稳健,泛能与智家业务成为利润增长点,显示“燃气+新能源+智慧家居”的多元布局初见成效。

3. 港华燃气荣获“能源转型技术创新突破奖”,与北燃集团战略合作

来源:博燃网 / 港华燃气官方发布

核心要点

- 港华智慧运行平台(TOP)获奖

:在2026《能源》年会荣获“能源转型技术创新突破奖” - 技术特点

:融合GIS、物联网、AI、3D数字孪生等前沿技术,搭载自主研发的全国产“港华芯”RISC-V物联网安全芯片 - 应用范围

:已在全国16个省区市、超100个城市燃气项目应用,实现从厂站、管网到用户端的全链条数字化管理 - 战略合作

:港华投资有限公司与北京燃气集团签订战略合作协议,围绕气源供应链、综合能源服务、AI技术应用等领域开展全方位合作 - 创新亮点

:首创燃气设施全生命周期健康评价体系,构建云边一体的AI应用体系,全面实现安全生产管理智能化升级

简评:港华燃气在数字化转型上走在行业前列,TOP平台获奖彰显技术实力。与北京燃气集团战略合作,有助于拓展华北市场、优化气源结构,为行业数字化升级提供范本。

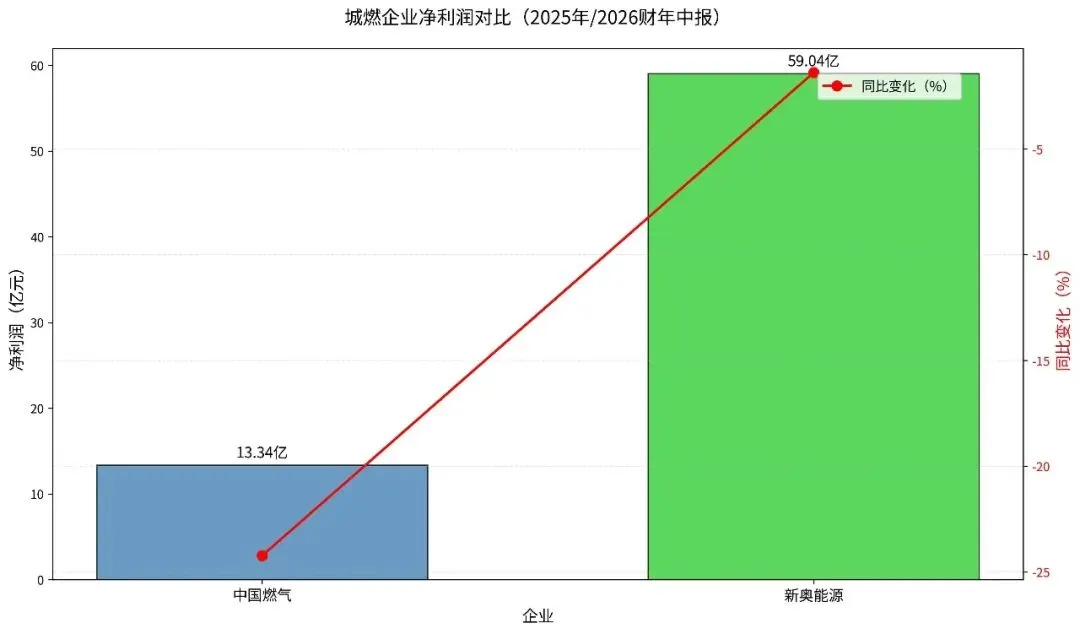

净利润对比:新奥能源盈利能力更强

从最新财报数据看,城燃企业净利润呈现分化态势:

- 中国燃气

:2026财年中报净利润13.34亿港元,同比大幅下滑24.22%,反映短期盈利压力。 - 新奥能源

:2025年全年归母净利润59.04亿元,同比微降1.39%,盈利能力相对稳定。

城燃企业净利润对比

注:中国燃气数据为2026财年中报(2025年4-9月),新奥能源为2025年全年数据。

深层解读:中国燃气净利润下滑主要受居民接驳业务大幅收缩(-25.2%)影响,而新奥能源得益于工商业气量增长(+2.0%)与泛能、智家业务贡献,利润结构更健康。

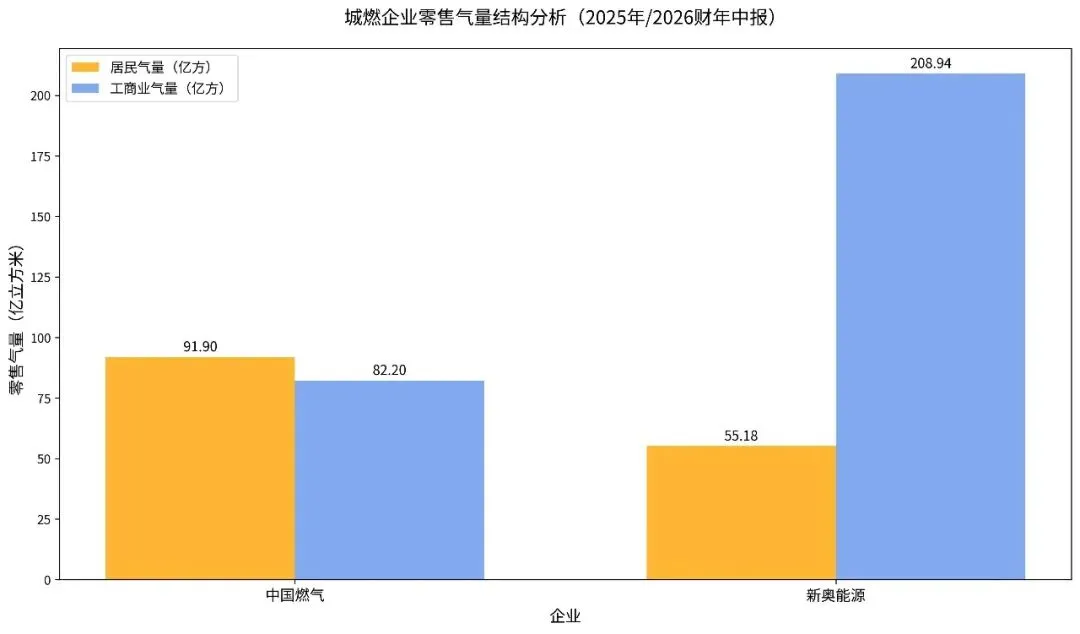

零售气量结构:工商业气量成增长主力

城燃企业零售气量结构变化揭示行业转型方向:

- 中国燃气

:居民气量91.9亿方(占比52.8%),工商业气量82.2亿方(占比47.2%),居民气量微降,工商业气量小幅增长。 - 新奥能源

:工商业气量208.94亿方(占比78.5%),居民气量55.18亿方(占比20.7%),工商业气量占比显著提升。

城燃企业零售气量结构

趋势洞察:随着接驳红利消退,城燃企业增长动力从居民端转向工商业端。工商业用户用气量大、价格敏感度低,且易于拓展综合能源服务,成为企业利润增长的关键。

自由现金流改善:为转型提供“弹药”

尽管净利润承压,但两家企业自由现金流均实现正增长:

- 中国燃气

:自由现金流26.0亿港元,同比+17.2% - 新奥能源

:自由现金流38.7亿元,同比+3.7%

财务健康度:自由现金流改善表明企业运营效率提升、资本开支控制得当,为数字化转型、新能源业务布局提供充裕资金。

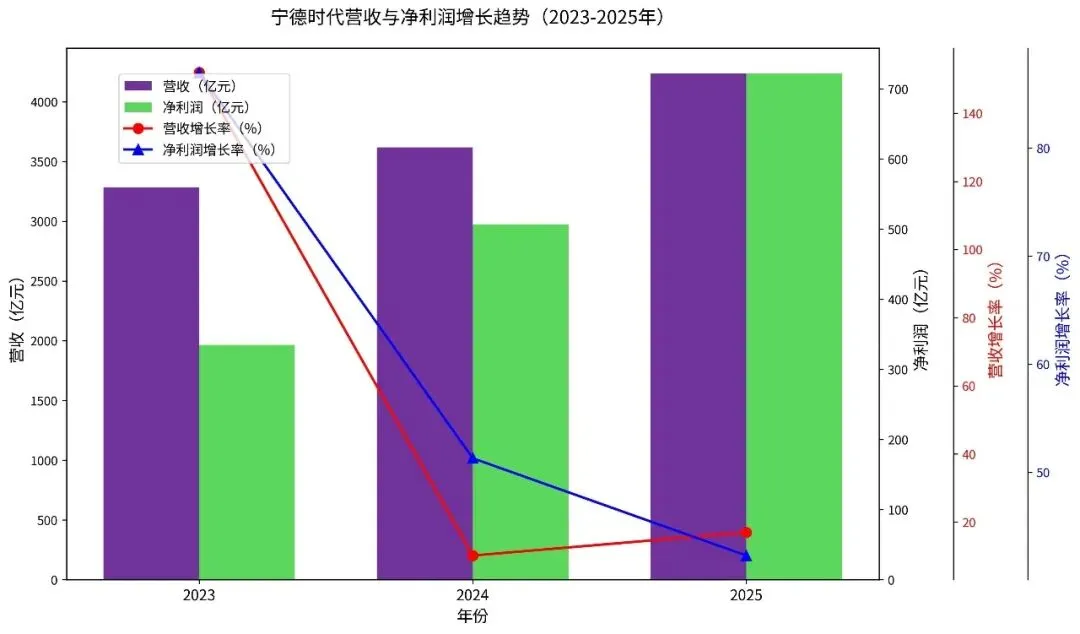

1. 宁德时代:营收、净利润连续三年高增长

作为全球锂电龙头,宁德时代2025年业绩再创新高:

- 营收

:4237.02亿元,同比增长17.0% - 净利润

:722.01亿元,同比增长42.3% - 全球市占率

:动力电池39.2%(连续九年第一),储能电池30.4%(全球第一)

宁德时代营收净利润增长趋势

增长动能:动力电池需求稳步放量,储能业务受益于AI数据中心推理需求爆发,成为第二增长极。海外产能(德国、匈牙利、泰国)陆续投产,海外营收占比已超30%,全球化布局提速。

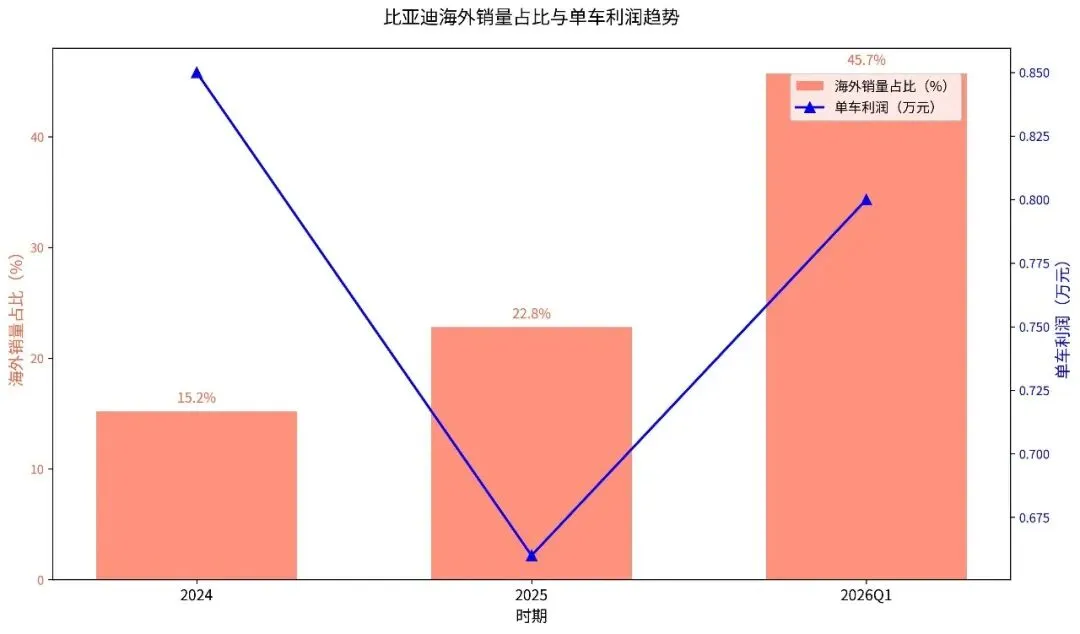

2. 比亚迪:海外销量占比跃升,结构性优化对冲国内压力

比亚迪2026年一季度面临国内销量下滑挑战,但海外市场表现亮眼:

- 海外销量占比

:从2024年的15.2%提升至2025年的22.8%,2026年一季度进一步跃升至45.7% - 单车利润

:估算约0.80万元,较2025年有所回升 - 战略重心

:闪充技术下探至13万级车型,储能业务成为新增长点

比亚迪海外销量占比趋势

抗周期韧性:海外业务毛利率(19.46%)显著高于国内(16.66%),海外销量占比提升有效对冲国内价格战压力。高端品牌(仰望、腾势、方程豹)占比提升,优化利润结构。

城燃企业:从“气贩子”向“综合能源服务商”转型

财报数据背后,城燃企业正经历深度转型:

- 业务重心转移

:接驳业务贡献持续下降,增值服务、综合能源、数字化成为新增长点。 - 盈利模式重塑

:顺价机制推进有望稳定毛差,但短期仍面临价格传导时滞。 - 行业整合加速

:新奥股份私有化新奥能源、港华与北燃战略合作,显示产业链纵向整合趋势。

转型关键:能否成功拓展工商业用户、打造“燃气+新能源+数字化”生态,将决定城燃企业未来五年增长天花板。

新能源龙头:从“产品出海”到“产业出海”升级

宁德时代、比亚迪为代表的龙头企业,正引领中国新能源产业全球化:

- 技术输出

:神行超充电池、刀片电池等核心技术成为全球竞争力基石。 - 产能本地化

:海外建厂规避贸易壁垒,贴近终端市场。 - 生态构建

:储能系统、换电网络、智能解决方案,从单一产品向全生态延伸。

全球竞争:中国新能源企业凭借全产业链、技术、成本优势,正从“跟随者”转向“主导者”,在全球能源转型中占据核心地位。

城燃板块:聚焦现金流改善与转型进度

- 机会点

:自由现金流改善支撑派息,估值处于历史低位;数字化转型领先企业(如港华燃气)具备估值重估潜力。 - 风险点

:气价改革推进不及预期,工商业气量增长放缓;新能源业务投入短期难见回报。

配置建议:优选自由现金流稳健、泛能/智家业务占比提升的企业,如新奥能源、港华燃气;规避接驳业务依赖度高、转型迟缓的企业。

新能源板块:把握技术迭代与海外扩张主线

- 机会点

:固态电池、钠离子电池等下一代技术突破;海外市场渗透率快速提升;储能需求爆发。 - 风险点

:技术路线迭代风险;海外贸易政策变化;原材料价格波动。

配置建议:坚守技术壁垒高、全球化布局领先的龙头,如宁德时代、比亚迪;关注储能系统集成、材料创新等细分领域冠军。

明日企业关注内容文章将聚焦 “城燃五大企业2026年一季度财报解读与战略转型分析” ,深入剖析中国燃气、新奥能源、港华智慧能源、华润燃气、昆仑能源在顺价机制下的业绩表现、毛差变化、新能源业务进展,以及“燃气+光伏+储能”综合能源服务模式的商业价值。