点击“蓝字”

关注+星标我们

联系电话 |021-5407-5836

联系邮箱 |PR@frostchina.com

大模型技术的快速演进,正推动市场从早期的能力探索阶段向价值落地阶段快速跃迁。与此同时,外部环境的变化也在重塑行业发展的底层逻辑——地缘博弈持续升温,算力与技术供应链的不确定性上升,AI主权逐渐成为国家战略命题;国家政策加速布局,从顶层设计到行业监管的制度框架日趋完善;各行业数字化转型不断向核心业务场景延伸,对稳定性、持续性与安全性提出了更高要求。多重因素的叠加,正推动中国大模型市场情况和采购逻辑逐步变化。

PART.

01

大模型市场从"技术发布期"迈入"价值兑现期"

2022年至今,中国大模型产业经历了从"参数竞赛"到"业务嵌入"再到"价值兑现"的三阶段演进,发展聚焦从单一技术维度转向综合能力发展。第一阶段(2022-2023年)技术发布期,参数竞赛主导市场叙事,市场热度空前,但真正嵌入业务流程的案例寥寥可数。第二阶段(2024-2025年)规模落地期,企业开始将目光转型在技术实际应用价值与可持续商业闭环上,但"试点容易复制难"成为普遍挑战。第三阶段(2025年至今)价值兑现期,发展聚焦逐步从"模型更强"的单一维度转向能否融入业务流程、形成可量化ROI,并在成本、安全、迭代等之间取得平衡的综合维度。

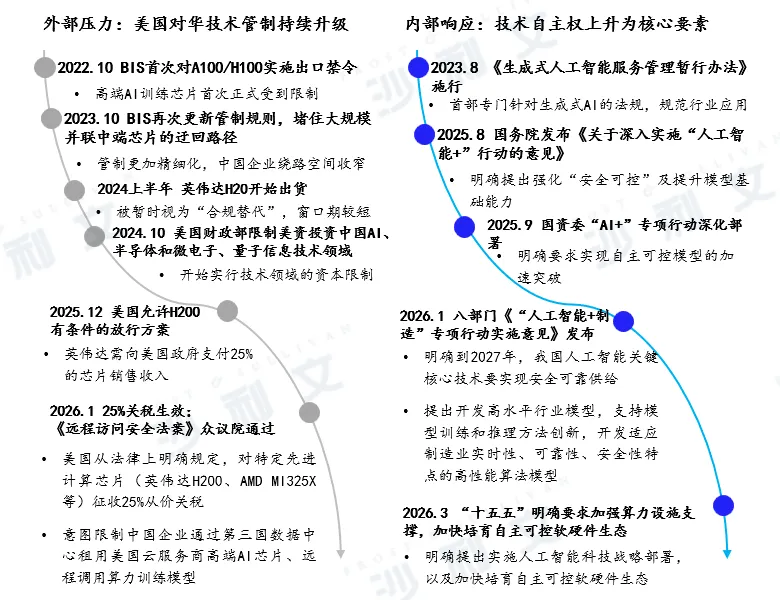

在外部技术封锁持续加码与内部政策体系系统响应的双重驱动下,算力与模型主权的战略意义持续提升,自主可控已从单一的技术路线选择,逐步上升为国家信息安全战略的核心要素。

资料来源:沙利文分析

PART.

02

市场需求爆发,企业应用重心加速从工具试用转向深度运营

2025年大模型月均中标项目数达628个,较2024年月均127个增长近4倍。2025年大模型中标披露金额约295.2亿元,较2024年约64.67亿元增长超3.5倍。大模型的规模化落地,正推动行业形成新的协同创新范式:央企普遍采用"创新联合体"模式,形成"央企出场景、出数据、出需求,科技企业出技术、出算法、出方案"的融合格局。

基于对样本企业AI部署轨迹的追踪发现,2025年上半年,企业仍处于"工具化尝试"阶段,核心驱动力以"赋能已有产品与服务"为主(占比约34%),反映出初期将AI作为现有业务的增量插件的倾向。而进入下半年,驱动力发生重构:"提升企业运营与研发效率"以29%的占比跃升为首位;同时,为保持技术领先以应对竞争压力的权重也升至26%。这表明企业已从早期的单点产品优化,转向深度重构内部研发工作流与办公协同体系,实现了从外部赋能向内部深耕的跃迁。随着技术应用进入深水区,企业正通过大模型重组底层运营基座,将AI能力转化为核心研发竞争力和原生业务创新的动力源,这种由内而外的双重驱动,标志着企业已进入以AI驱动组织结构进化、通过全局协同提升市场响应速度的新常态。

资料来源:沙利文分析

PART.

03

行业分布及特征:核心行业均以自主可控为核心采购主线

2025年全年,从大模型中标项目的行业分布来看,教育科研、政务、通信、能源、金融位列前五大行业,在项目数量与中标金额两个维度上均显著领先于其他行业。大交通、医疗两个行业紧随其后,稳定位于第六至第七名区间,整体渗透势头持续向好。总体来看,前五大行业均呈现出"安全要求高、场景标准化程度强、复购潜力大"的共同特征,自主可控是贯穿这五大行业采购决策的核心主线。

以能源行业为例,能源行业是我国经济的支柱行业,关乎国民经济发展命脉。在“清洁低碳、安全高效”等目标牵引下,行业正从信息化基础建设迈向技术与业务深度融合的新阶段。

资料来源:沙利文分析

PART.

04

厂商格局:科大讯飞、火山引擎与阿里云位居前列,真正的分野发生在高门槛行业

从通用大模型重点厂商表现看,2025年科大讯飞、百度、火山引擎、阿里云、腾讯云、智谱六家头部厂商合计中标项目超500个,披露金额合计约45.03亿元。其中科大讯飞中标210个项目、披露金额约23.16亿元,在重点厂商中位居前列。

能源、工业、金融、民航、政务等行业对安全性、稳定性、行业知识沉淀和复杂交付能力要求更高,也更能检验厂商是否真正具备自主可控、行业Know-how融合、复杂场景交付和持续运营能力。从头部厂商的招投标公开结果看,三类路径均已进入实战阶段,但结果分布并不相同。科大讯飞的公开结果持续出现在油气、冶金、金融、民航等高门槛场景之中,讯飞星火已成为国家能源、中国石油、中国石化、中国海油、国家管网集团等多个央国企的大模型合作伙伴;火山引擎的样本更多分布在汽车、教育、消费等场景,体现出多模态能力与智能体平台在应用侧的快速扩展;阿里云则更多体现为云基础设施、模型平台与企业服务生态对企业级需求的承接能力。三类路径均构成当前中国通用大模型商业化落地的重要样本。

PART.

05

四大趋势研判:规模增长、垂直深耕、混合架构、主权出海

展望未来,中国通用大模型市场将沿四大方向演进。其一,采购规模将持续保持高增速,价值兑现成核心驱动力;其二,AI与行业Know-How深度融合后,垂直深耕成为主战场,长期运营能力将构筑差异化壁垒;在此背景下,以科大讯飞AstronClaw为代表的安全可信超级工作助手,正通过深度嵌入行业核心业务流程,成为大模型实现规模化价值兑现的典型范式;其三,混合架构成为主流部署模式,同时具备轻量化部署与全栈自研能力的厂商,能够精准匹配这一"灵活部署+数据安全"的双重需求,在混合架构时代占据显著的综合竞争优势;其四,自主可控国产大模型将加速出海,成为全球AI市场的核心新选择:国产大模型将依托多语言能力优势,重点布局东盟、拉美等新兴市场,为中资企业出海提供全流程技术与数据安全保障;在"一带一路"等国际合作框架下,国产大模型将与当地数字基础设施建设深度绑定,构建兼具韧性与开放性的全球AI生态。

资料来源:沙利文分析

按发布时间倒序排列

联系电话:021-5407-5836

联系邮箱:PR@frostchina.com

转载须知

感谢您对沙利文的关注与支持。如若想转载我司微信公众号的文章,请:

在原文留言,告知转载机构的名称、介绍及微信公众号ID;

在编辑页作者处填写“沙利文”;

所有转载不得对原文进行任何篡改、曲解、诠释和改编。沙利文保留对所有原创文章的版权及解释权。如有违反,沙利文保留依法追究相应法律责任的权利。

关于沙利文

全球增长咨询公司,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)融合全球65年的咨询经验,28年来竭诚服务蓬勃发展的中国市场,以全球化的视野,帮助超10,000家客户加速企业成长步伐,助力客户在行业内取得增长、科创、领先的标杆地位,实现融资及上市等资本运作目标。

沙利文深耕全球资本市场及企业咨询服务,通过创新性提出的“全域投资管理 (Total Investment Management, TIM)”为企业提供全方位的投融资及其他各类专业咨询服务,包括投融资CDD、估值服务、技术顾问、财务顾问、ESG、募投可研、债券发行行业顾问、行业顾问、评估服务、奖项服务、行业白皮书、战略及管理咨询、规划咨询、技术洞察等。

沙利文中国的投融资业务实现了对中国国民经济的全行业覆盖,包括对新经济、新基建等所有经济热点的高度关注,涵盖数字基础设施、消费电子、双碳新能源、医疗与生命科学、餐饮与新零售、半导体与集成电路、智能家居、汽车与出行、康养服务、食品与饮料、信息通信技术、金融科技、地产与物业、矿业冶炼、美容时尚、大数据与人工智能、物流与供应链、建筑科技与装饰装潢、特种新材料、文化娱乐、企业级服务、跨境电商贸易、基础设施建设、环保节能科技、教育与培训等。

沙利文团队为企业领袖及其管理团队开展投融资顾问咨询服务以来,已帮助近三千家公司成功在香港及境外上市,是国内投融资战略咨询领域的领军企业。近10年来,沙利文连年蝉联中国企业赴香港及境外上市专业行业顾问市场份额的领导地位;且近年来,沙利文报告也被广泛引用于业内领先的A股、科创板等上市公司的招股文件、一级和二级市场研究报告及其他资本市场公示文件中。

65年以来,沙利文通过其遍布全球的近50个办公室,利用强大的数据库和专家库、运用丰富的专业知识和咨询工具,帮助大量客户(包括全球1,000强公司、国内外顶级金融机构以及其他各类领先企业等)完成了包括但不限于尽职调查、估值分析和第三方评估工作等工作,达成了战略目标;创立一系列市场地位研究工具及方法论,创新性提出“FSBV沙利文品牌价值模型”,已向超1,000家企业提供市场地位研究及品牌价值评估服务,持续助力大量中国品牌实现国内与出海增长战略。