泡泡玛特财报大暴冷:赚到历史最高利润,却丢了资本市场的“乐观预期”

2026-04-08 11:35

泡泡玛特财报大暴冷:赚到历史最高利润,却丢了资本市场的“乐观预期”

2026年3月,泡泡玛特交出了一份让整个消费行业侧目的2025年财报:- 营收371.2亿元,同比暴增184.7%,首次突破300亿大关;

- 经调整净利润130.8亿元,同比飙升284.5%,净利润率冲上34.4%;

- 毛利率创下72.1%的历史新高,直逼LV、爱马仕等奢侈品巨头的盈利水平;

- 手握285.7亿现金储备,零银行借款,资产负债率仅29.4%,财务健康度拉满。

但这份堪称“满分”的成绩单,却换来了资本市场最冰冷的回应:财报发布后,泡泡玛特股价累计暴跌超30%,市值蒸发超600亿港元。一边是创历史的盈利,一边是断崖式的市值下跌,泡泡玛特的冰火两重天,从来不是“业绩不及预期”的简单答案。本质上,是资本市场彻底推翻了给它的估值逻辑——曾经,市场为泡泡玛特的“盲盒式增长预期”买单;如今,即便它赚到了最多的钱,也再也找不回那个充满想象力的“盲盒故事”了。泡泡玛特2025年的爆发,从来不是偶然的爆款运气,而是IP、供应链、渠道三大板块的协同突破,其中两个历史性拐点,彻底改写了这家公司的商业底色。1. IP矩阵:一超多强,百亿LABUBU撑起基本盘IP永远是泡泡玛特的核心生命线。2025年,公司17个艺术家IP收入突破亿元,自主产品收入占比高达99.1%,彻底摆脱了对外部授权IP的依赖。其中THE MONSTERS(LABUBU家族)是绝对的王牌:全年收入141.6亿元,同比暴涨365.7%,营收占比从2024年的23.3%飙升至38.1%,成功跻身“百亿IP俱乐部”。从单品销量破1亿只的搪胶毛绒系列,到成为首个登上纽约梅西百货感恩节游行的潮玩IP,LABUBU实现了商业价值与文化影响力的双重跨越。与此同时,IP矩阵的梯队已经成型:星星人以1602%的同比增速成为年度最大黑马,SKULLPANDA、CRYBABY、DIMOO等IP均保持翻倍以上增长,“一超多强”的格局彻底稳固。2. 产品拐点:毛绒品类逆袭,重构泡泡玛特的商业护城河2025年,泡泡玛特最核心的变革,不是营收翻倍,而是产品结构的历史性颠覆:毛绒品类营收从2024年的28.3亿元猛增至187.1亿元,同比暴增560.6%,占总收入的50.4%,首次超越传统盲盒,成为公司第一大收入品类。这个拐点的意义,远不止“多了一个爆款品类”,它彻底重构了泡泡玛特的盈利逻辑和供应链护城河,也是毛利率冲上72.1%的核心支撑:- 供应链的柔性革命,抹平了盲盒的先天短板:传统盲盒以PVC材质为主,一套系列需要昂贵的钢模开模,不仅开模成本高,还有极高的起订量门槛,一旦市场预判失误,就会造成巨额库存积压,这也是潮玩行业最大的“生死坑”。而毛绒产品的开模成本极低,小批量试产、快速迭代的柔性供应链能力极强,不仅大幅降低了试错成本,更能精准匹配市场需求,从源头控制库存风险。2025年,泡泡玛特存货周转天数从102天降至83天,毛绒品类的供应链优势功不可没。

- 从“博彩快感”到“情绪陪伴”,赚透了情感溢价:盲盒的核心消费逻辑,是“未知抽奖的即时快感”,本质上是博彩属性驱动的冲动消费;而毛绒产品的核心价值,是“高触感、强陪伴的情绪价值”,在当下的消费环境中,消费者更愿意为长期陪伴、情感共鸣的产品支付溢价。这种消费逻辑的切换,让泡泡玛特从“卖一次性惊喜”,转向“卖长期情感陪伴”,不仅客单价、复购率大幅提升,更摆脱了市场对盲盒“博彩化”的监管与舆论争议,完成了“去博彩化”的关键转型。

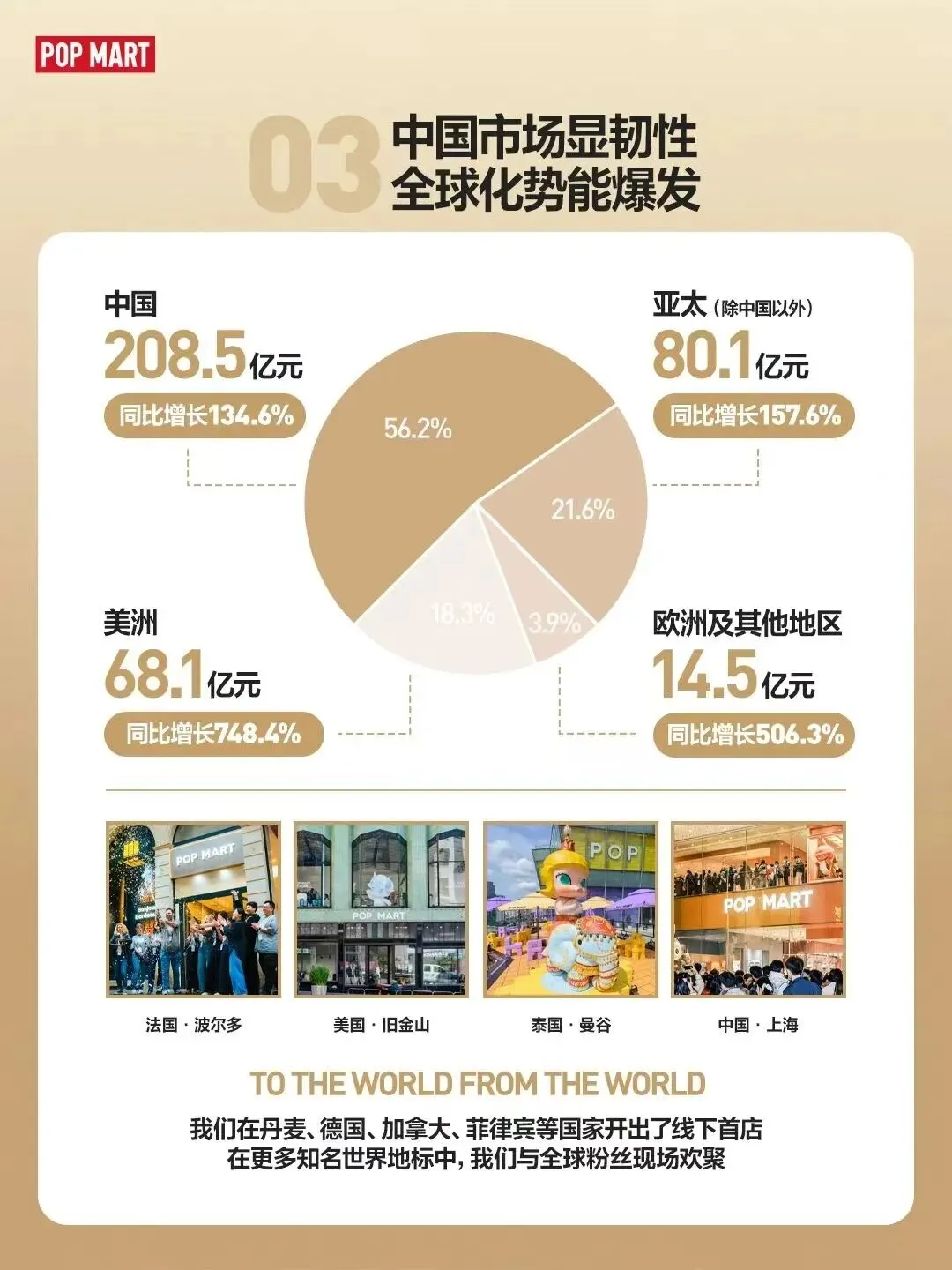

3. 渠道破局:全球化进入收获期,海外收入占比近半2025年,泡泡玛特的全球化战略彻底从“试水”走向“丰收”:截至年末,公司在全球20个国家运营630家门店、2637台机器人商店,全年海外收入达162.7亿元,占总营收比重提升至43.8%,同比增速高达291.6%。其中美洲市场堪称奇迹:门店数量从22家激增至64家,全年营收68.1亿元,同比暴涨748.4%;欧洲市场营收同比增长506.3%,亚太市场增长157.6%。线上渠道同样爆发,联合TikTok将“直播间在线拆盒”玩法推向全球,美洲线上收入暴增1094.9%,全渠道协同的全球化格局已经成型。业绩暴涨3倍,股价却暴跌30%,这个看似矛盾的现象,从来不是市场“不理性”,而是资本市场对泡泡玛特的估值逻辑,发生了根本性的切换。这里我们先给出一个核心的商业推演公式,看懂了这个公式,就看懂了泡泡玛特的市值悖论:市值 = (IP 生命力 + 供应链效率) × 增长预期2025年的泡泡玛特,IP生命力、供应链效率两项都拿到了近乎满分的成绩,但最关键的乘数项“增长预期”,被管理层自己打了折,这就是股价暴跌的终极真相。1. 估值逻辑切换:从“高成长概念股”到“成熟消费价值股”曾经的泡泡玛特,资本市场给它的定位是“高成长赛道龙头”,愿意给50倍甚至更高的PE估值,因为市场相信它能持续创造“从0到1”的爆款IP,能在潮玩这个新兴赛道里,保持每年50%+的复合增长。一方面,184.7%的爆发式增长,已经把基数拉到了371亿的体量,即便保持20%的增速,每年也要新增74亿营收,难度呈指数级上升;另一方面,管理层直接给2026年定调——“进维修站加油换轮胎”的调整年,核心目标仅为“不低于20%的收入增长”。这个20%的增速指引,直接向市场宣告:泡泡玛特已经从“高速成长期”,进入了“稳健成熟期”。对应的,资本市场也不会再给它50倍的成长股PE,而是直接切换到15-20倍的成熟消费股估值。截至2026年4月初,泡泡玛特PE仅为13倍左右,处于上市以来1.7%的历史分位,本质上是估值逻辑切换后的必然结果,而非公司基本面出了问题。除了增长预期的下修,资本市场的抛售,也源于对泡泡玛特三大核心风险的担忧,即便财报里没有显现,却决定了它的长期估值天花板:- 单一IP依赖的隐忧:LABUBU贡献了38.1%的营收,近乎撑起了公司的半壁江山。这种高度集中的IP结构,让市场始终担心“一旦LABUBU热度消退,公司业绩就会失速”。尽管泡泡玛特有成熟的IP孵化体系,但MOLLY之后,时隔多年才跑出LABUBU这个百亿IP,爆款IP的可复制性,始终是资本市场最大的疑虑。

- 行业竞争的持续加剧:潮玩行业的高毛利,吸引了无数玩家入局。

- TOP TOY依托名创优品的渠道和供应链优势,2025年内地GMV达42亿元,渠道扩张极为激进;52TOYS、布鲁可等品牌在细分赛道快速崛起;乐高、万代等国际巨头也在持续发力中国市场。尽管泡泡玛特的市占率和毛利率遥遥领先,但行业竞争的加剧,必然会挤压其未来的增长空间和盈利水平。

- 盲盒品类的增长见顶:2025年,毛绒品类的爆发,本质上也反衬了传统盲盒品类的增长放缓。随着监管对盲盒模式的规范趋严,以及消费者对“抽奖模式”的新鲜感消退,盲盒品类已经从高速增长期进入存量竞争期。泡泡玛特虽然靠毛绒品类完成了转型,但新的品类能否撑起下一个翻倍增长,市场仍持观望态度。

被忽略的底层革命:AIGC如何重塑泡泡玛特的产业链?财报里只提了一句“2025年30%的新品采用了AI辅助设计”,但很多人没看懂,AIGC对泡泡玛特的改变,从来不止是“帮设计师画图”,而是从根上重塑了潮玩行业的产业链逻辑,解决了行业最核心的痛点。1. 库存精准预测:从“赌爆款”到“精准调度”,填平行业最大的坑潮玩行业最大的生死难题,从来不是做不出爆款,而是库存积压。盲盒品类的开模起订量高,一旦对市场需求预判失误,就会造成巨额库存减值,这也是很多潮玩品牌倒闭的核心原因。而2025年泡泡玛特在全球市场的爆发式增长,尤其是美洲、欧洲市场700%+的增速,却依然能保持存货周转天数持续优化,核心就在于AI对库存的精准调度。通过AIGC大模型,泡泡玛特可以整合不同国家、不同区域的消费习惯、历史销售数据、社交媒体热度、节假日节点等上百个维度的数据,精准预测不同区域、不同门店的单品销量,实现“小批量试产+动态补货”的柔性供应链管理。不仅大幅降低了全球市场的库存积压风险,更能精准匹配不同区域的消费偏好,这也是它全球化能快速起量的核心技术支撑。2. IP定制化叙事:从“卖玩具”到“卖IP故事”,拉长IP生命周期潮玩IP的生命周期,从来不是由材质和工艺决定的,而是由故事和情感内核决定的。为什么迪士尼的米老鼠能火近百年?核心是持续的内容叙事和情感共鸣。AIGC给泡泡玛特带来的最大改变,就是实现了IP叙事的规模化、定制化输出。过去,一个IP的背景故事、人物设定,只能靠设计师和内容团队人工创作,更新速度慢,也很难适配不同区域、不同人群的偏好。而现在,通过AIGC,泡泡玛特可以为LABUBU、DIMOO等核心IP,生成适配不同国家文化的本地化故事脚本、短视频内容、互动剧情,甚至可以为消费者生成专属的IP个性化故事,让IP从“货架上的玩具”,变成能和消费者持续互动的“情感伙伴”。这种能力,让泡泡玛特彻底摆脱了“卖塑料/毛绒玩具”的制造业定位,真正转向“卖IP故事、卖情感价值”的文化公司,这也是它对标迪士尼的核心底气。3. 研发效率的指数级提升:从“半年出一款”到“一周试一款”传统潮玩新品的研发流程,从IP设计、3D建模、开模打样、试产调整,至少需要3-6个月的周期,研发成本极高。而AIGC的介入,让IP形象设计、3D建模、效果渲染的效率提升了数倍,2025年泡泡玛特30%的新品采用AI辅助设计,研发周期大幅缩短,试错成本也大幅降低。这也是为什么星星人等新IP能实现1602%的爆发式增长——AI让泡泡玛特能快速试错、快速迭代,把过去“半年赌一个爆款”的模式,变成了“高频试错、快速放大爆款”的工业化IP孵化体系,彻底重构了潮玩行业的研发逻辑。全球化的蜜糖与砒霜:43.8%海外收入背后的机遇与暗礁43.8%的海外收入占比,是泡泡玛特2025年财报里最亮眼的数据之一,也是市场为数不多的长期增长看点。但很多人只看到了700%+的增速,却没看到全球化背后,隐藏着远超国内市场的风险与挑战,这也是资本市场保持谨慎的重要原因。潮玩行业的核心是IP,而全球化的第一道门槛,就是知识产权的本地化保护与合规。欧美市场是全球知识产权保护最严格的市场,一旦出现版权纠纷,不仅会面临巨额罚款,甚至会被禁止进入市场。泡泡玛特在美洲市场的爆发,背后是极其严苛的本地化版权布局:一方面,针对核心IP在全球主要国家完成了商标、著作权的全品类注册,构建了完善的知识产权保护体系;另一方面,在本地化联名、产品设计中,严格遵守当地的版权法规,避免出现文化侵权、形象抄袭的争议。但这并不意味着没有风险,随着泡泡玛特在欧美市场的规模越来越大,必然会面临国际巨头的竞争,甚至是恶意的版权诉讼,这是它全球化路上必须持续应对的挑战。海外市场的增长,永远伴随着地缘政治的不确定性。欧美市场对中国品牌的监管趋严,贸易壁垒、关税调整、地缘冲突,都可能对泡泡玛特的海外业务造成冲击。除此之外,不同国家的产品合规标准、数据安全法规、未成年人保护政策,都存在巨大差异。比如欧盟的《通用数据保护条例》(GDPR)、美国的儿童在线隐私保护法,对消费者数据保护、产品营销都有极其严格的要求,一旦违规,就会面临全球营收4%以上的巨额罚款。泡泡玛特的海外业务占比已经接近一半,意味着公司的业绩稳定性,越来越受国际地缘环境和海外监管政策的影响,这种不可控的“黑天鹅”风险,让资本市场不得不给它的估值打上折扣。潮玩是文化产品,不是标准化的消费品,能否适配不同国家的文化审美、消费习惯,是全球化能否成功的核心。LABUBU能在欧美市场爆火,是因为它的设计语言是世界通用的,契合了欧美消费者的审美偏好,但不是所有IP都能做到这一点。泡泡玛特的应对策略,是启动本地化艺术家招募计划,在全球范围内挖掘本土创作资源,打造适配当地市场的IP和产品,同时通过本地化的营销活动、线下门店运营,融入当地的潮玩文化。但这种本地化能力的建设,需要长期的投入和试错,短期内很难快速复制,也是它全球化路上的长期考题。2026年,泡泡玛特主动选择“进站维修”,不是增长停滞的无奈,而是从“高速狂奔”转向“高质量增长”的主动选择。手握285.7亿现金、零负债的泡泡玛特,有足够的底气和筹码,去布局下一个十年的增长。对于当下的泡泡玛特而言,最直接、最能提振市场信心的手段,就是大规模股份回购。截至2026年4月初,公司PE仅13倍,处于历史极低区间,而公司手握285.7亿的现金储备,经营活动现金流每年超140亿,完全有能力拿出数十亿甚至上百亿资金,进行大规模股份回购并注销。这不仅能直接提振股价,更能向市场传递管理层对公司未来发展的信心,修复市场的估值预期。对于深度投资者而言,这也是他们当下最关注的核心动作——手握巨额现金,在估值历史低位进行回购,是对股东最负责任的回报方式。泡泡玛特的终极目标,从来不是做最大的潮玩零售商,而是成为像迪士尼一样的全球IP娱乐集团。2025年,公司已经在IP全产业链布局上迈出了关键步伐:- 内容端:携手索尼影业打造LABUBU真人动画电影,目前已进入剧本阶段,正式进军影视娱乐领域,通过内容放大IP价值,拉长IP生命周期;

- 体验端:北京泡泡玛特城市乐园1.5期将于2026年夏天开放,二期扩建也已进入规划阶段,从潮玩销售,走向线下沉浸式体验;

- 衍生品端:2026年4月将推出IP衍生小家电产品,此前已布局饰品、烘焙等赛道,持续拓宽IP的商业变现边界。

这套“IP+内容+体验+消费品”的全产业链布局,正是迪士尼的核心商业模式,也是泡泡玛特摆脱对单一品类、单一IP依赖的终极解决方案。3. 优化组织管理,回归“尊重时间,尊重经营”的长期主义管理层把2026年的核心工作定为“组织管理优化”,提出要回到“线性增长”,回归王宁那句经典的“尊重时间,尊重经营”。过去几年,泡泡玛特跟着市场高速狂奔,全球化扩张、新品类拓展、新业务布局,组织规模快速扩大,必然会出现管理效率、跨国协作、业务协同的问题。2026年的“维修站”,本质上是给组织瘦身、提效,把过去粗放式的高速增长,变成精细化的高质量增长,确保公司在增速放缓的情况下,依然能保持盈利水平的稳定和提升。这种主动的战略调整,看似放慢了增长脚步,实则是为了走得更稳、更远。泡泡玛特的增长悖论,本质上是中国新消费企业的共同考题:当赛道红利消退、高速增长见顶,企业该如何找到第二增长曲线?该如何让资本市场相信自己的长期价值?曾经,市场给泡泡玛特的标签是“盲盒第一股”,它靠盲盒模式一战成名,也一度被盲盒模式困住。但2025年的财报告诉我们,泡泡玛特已经走出了盲盒的桎梏:毛绒品类的逆袭,让它完成了“去博彩化”的转型;全球化的突破,让它从中国潮玩龙头,变成了全球潮玩玩家;AIGC的布局,让它重构了潮玩行业的产业链;IP全生态的布局,让它离迪士尼的目标越来越近。371亿的营收新高,是它过去的成绩单;市值600亿的蒸发,是市场对它未来的拷问。2026年的“维修站”,不是泡泡玛特增长的终点,而是它从“网红消费股”,走向“全球IP巨头”的新起点。潮玩行业的终局,从来不是盲盒,而是IP。能持续创造有生命力的IP,能持续为消费者提供情感价值的企业,才能走到最后。互动话题:你觉得泡泡玛特能靠LABUBU火多久?你看好它的迪士尼式IP生态布局吗?欢迎在评论区留下你的看法。✨ 关注我们,深度拆解消费行业商业逻辑,看懂龙头企业的增长与隐忧。