胶合板是家具常用材料之一,为人造板三大板(胶合板、纤维板、刨花板)之一,在现代工业中应用极为广泛,它是由木段旋切成单板或由木方刨切成薄木,再用胶粘剂胶合而成的三层或多层的板状材料。

胶合板市场分析

作为人造板中用途最广、出口规模最大的品类之一,其国际市场表现直接反映了中国木材加工产业的全球竞争力。本节基于环球慧思智能贸易终端系统数据,围绕中国胶合板出口的整体表现、区域分布、产品结构及产业竞争格局展开深度剖析,旨在揭示市场动态与潜在机遇。

中国出口整体表现

根据中国海关统计数据,2025年中国胶合板(HS编码4412项下主要品类)出口总额为51.70亿美元,较2024年的52.71亿美元下降1.93%。尽管总量略有收缩,但产品结构持续优化,高附加值品类呈现逆势增长。

从主要HS编码(6位)的出口情况看,441233(仅由薄木板制的其他胶合板,每层厚≤6mm)仍为第一大出口品类,2025年出口额36.10亿美元,占总出口额的69.82%,但同比下降2.97%。441239(其他仅由薄木板制的胶合板,每层厚≤6mm)出口额5.80亿美元,同比增长42.85%,占比提升至11.18%。值得注意的是,441252(其他木块芯胶合板、侧板条芯胶合板及板条芯胶合板)出口额3.00亿美元,虽然同比下降23.13%,但其单价高达1.51美元/千克,远高于普通胶合板的0.69美元/千克,显示出细木工板等高附加值产品在国际市场上具有更强的溢价能力。

图源:环球慧思智能贸易终端-中国出口统计

总体来看,中国胶合板出口正从“量增”向“质升”转变。传统薄板胶合板(441233)仍占主导,但增速放缓;而结构用胶合板(如木块芯板)和特种胶合板(如热带木表层板)虽然基数较小,但单价更高,反映国际市场需求逐步向环保、耐用、多功能方向升级。

中国出口目的地分析

洲际市场格局

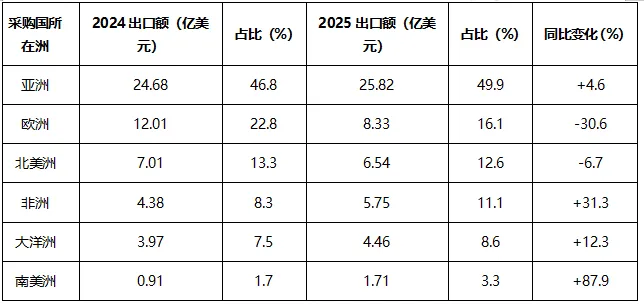

2025年中国胶合板出口呈现“亚洲稳盘、非洲拉美崛起、欧美承压”的格局。

图源:环球慧思智能贸易终端-可视化分析-中国出口统计

亚洲作为传统核心市场,2025年出口额达25.82亿美元,占比提升至49.9%,主要受益于东南亚、中东地区基建与家具制造业的旺盛需求。

非洲和南美洲成为增长最快的区域,增速分别高达31.3%和87.9%,显示新兴市场对中国胶合板的采购潜力正在快速释放。

欧洲市场大幅下滑30.6%,北美洲亦下降6.7%,与欧美房地产市场疲软、绿色贸易壁垒趋严以及供应链“去风险化”策略有关。

主要采购国分析

2024-2025年,中国胶合板出口前十大采购国呈现“传统市场分化、新兴市场崛起”的格局。澳大利亚以7.49%的占比跃居首位,中东地区(阿联酋、沙特)增速亮眼,而欧美及东亚传统市场普遍承压。

根据2024-2025年数据,中国胶合板出口前十大采购国(地区)及其变化如下所示:

图源:环球慧思智能贸易终端-可视化分析-中国出口统计

高增长市场亮点

中东地区(阿联酋、沙特):增速均超过17%,主要源于石油经济复苏及大型基建项目(如NEOM新城、迪拜2030规划)对建筑模板、装饰用胶合板的集中采购。

东南亚(马来西亚、越南):马来西亚增速高达43.71%,成为2025年最大亮点,这与国际家具制造产能向马来西亚转移、当地新建工厂需求激增密切相关。

非洲(尼日利亚、加纳、塞内加尔):尼日利亚进口额突破2亿美元,同比增长40.00%;加纳、塞内加尔增速分别达48.75%和67.28%,反映非洲城镇化加速、中资项目带动的建材需求。

拉美(墨西哥):墨西哥作为美国“近岸外包”首选地,工业厂房建设带动胶合板进口增长23.67%。

下滑市场警示

美国:2025年从中国进口额仅1.11亿美元,同比暴跌41.83%,排名从2024年第12位跌出前十。原因包括:美国对华木材加征关税、鼓励从墨西哥和东南亚采购、以及本国房地产需求疲软。

欧洲多国(德国、比利时、法国、荷兰):降幅普遍在30%-60%之间,反映欧洲经济下行、能源危机冲击建筑业,同时欧盟新规(如EUDR)提高了合规成本。

应对策略建议

深耕高增长市场:针对中东、东南亚、非洲及拉美国家,企业应加大市场开拓力度,参与当地展会,对接工程承包商和大型进口商。

调整欧美市场策略:对欧盟市场,需提前布局FSC/PEFC认证及EUDR尽职调查,主打环保合规产品;对美国市场,可考虑在墨西哥或东南亚设厂,以原产地优势规避关税。

差异化产品定位:针对不同区域需求,如中东偏爱建筑模板,非洲需求偏重廉价普通板,而欧美需要高环保等级装饰板,实施产品定制化。

中国出口发货地分析

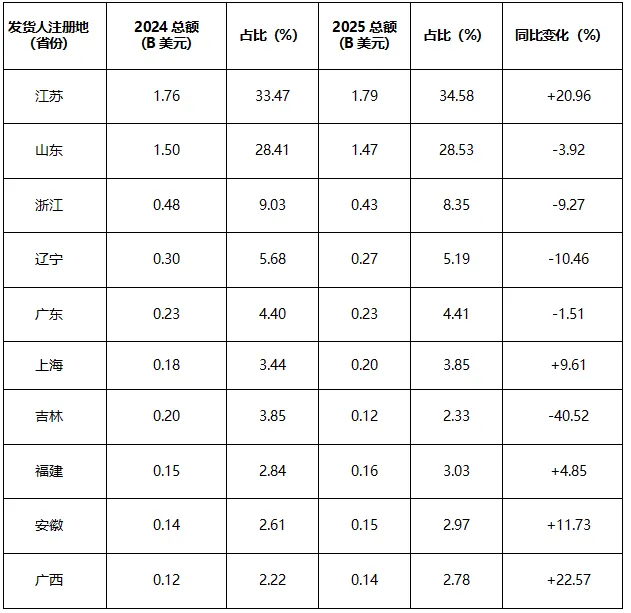

中国胶合板生产具有显著的区域集群特征,出口发货地高度集中在东部沿海及部分林业资源丰富的省份,如下图所示:

图源:环球慧思智能贸易终端-可视化分析-中国出口统计

格局解读

江苏稳居第一:2025年出口额17.9亿美元,占全国34.58%,同比增长20.96%。江苏(特别是连云港、苏州、徐州)拥有全国最大的胶合板产业集群,如邳州、沭阳等地板材加工企业密集,且港口优势明显,出口渠道成熟。

山东紧随其后:出口额14.7亿美元,占比28.53%,但同比微降3.92%。山东临沂是中国“板材之都”,但受环保整治、中小企业关停影响,部分产能向苏北转移。

浙江、辽宁下滑:浙江宁波、嘉善等地胶合板出口下滑9.27%,可能与当地产业向高端转型、放弃低端订单有关;辽宁丹东等地则受对朝贸易波动影响。

中西部及广西崛起:安徽、广西增速分别达11.73%和22.57%,显示产业正从沿海向中西部木材资源丰富地区(如广西桉木产区、安徽杨木产区)转移,形成新的增长极。

企业布局建议

江苏企业可继续发挥集群优势,拓展海外直客;山东企业需加速环保升级,巩固传统市场;广西、安徽企业可依托本地资源,重点开发东南亚、中东市场,利用RCEP关税优惠。

出口企业可根据不同省份的货源特点,灵活选择采购地:高端产品可委托江苏、广东工厂生产,性价比产品可对接山东、广西产能。

行业知名企业及发展状况

国内主要胶合板生产企业

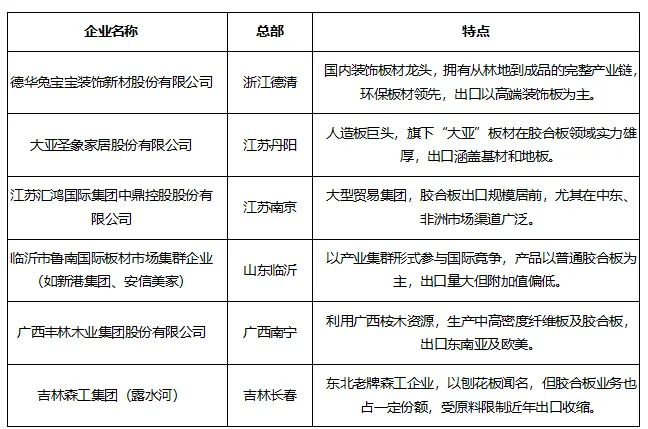

胶合板行业集中度较低,但已涌现一批具有品牌影响力和规模优势的龙头企业:

行业发展特征与趋势

产业集中度提升:环保整治、疫情洗牌加速中小企业退出,头部企业通过扩产、并购扩大份额,如兔宝宝、大亚等品牌优势凸显。

原料对外依存度高:优质大径级原木(如热带木、橡木)依赖进口,成本受国际木材价格波动影响大。

出口市场多元化:过度依赖欧美市场风险加大,企业积极开拓“一带一路”沿线国家,中东、东南亚、非洲成为新增长点。

绿色壁垒升级:欧盟《零毁林法案》(EUDR)要求进口木材必须追溯来源,倒逼企业建立可持续供应链,FSC认证成为出口欧美必备条件。

跨境电商崛起:部分企业通过阿里巴巴国际站、亚马逊等平台直接触达海外中小B端客户,缩短贸易链条。

行业特定规则与要求

出口胶合板需满足目标市场的法规与认证要求,主要如下:

小结:中国胶合板出口正处于结构调整期,传统市场承压,新兴市场崛起,产品向高附加值转型。企业需紧跟市场变化,灵活布局区域市场,提升产品环保等级和技术含量,同时加强供应链合规管理,方能在全球竞争中立于不败之地。

胶合板企业营销开发建议

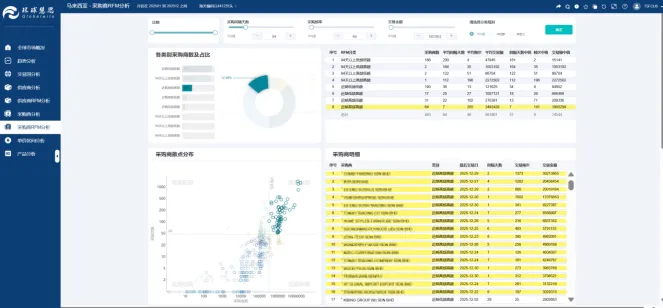

通过环球慧思智能贸易终端-采购商数据分析功能显示:2025年马来西亚胶合板采购商总共有493家,相较于2024年采购商数增长了43个,新出现采购商增加了22个,这与国际家具制造产能向马来西亚转移、当地新建工厂需求激增密切相关。

图源:环球慧思智能贸易终端-采购商数据分析系统截图

以马来西亚市场的真实开发场景为例,分享如何通过慧思终端找到当地优质客户和增量客户,以及进行高效开发。

如何锁定优质客户

使用马来西亚进口数据分析,重点关注马来西亚当地采购量大,采购频率高,且持续增长的客户。下图以2025年为例分析,通过马来西亚进口商RFM分析功能,可直接锁定马来西亚高频高额采购的客户。

图源:环球慧思智能贸易终端-采购商RFM分析系统截图

如何找到增量客户

如下图,2025年马来西亚市场一共有493家采购商,近一年同期增长率变化可以体现这些买家的采购需求变化,红色代表采购金额增长,需求上升,可以重点联系这些增量客户。

图源:环球慧思智能贸易终端- 可视化分析-采购商分析系统截图

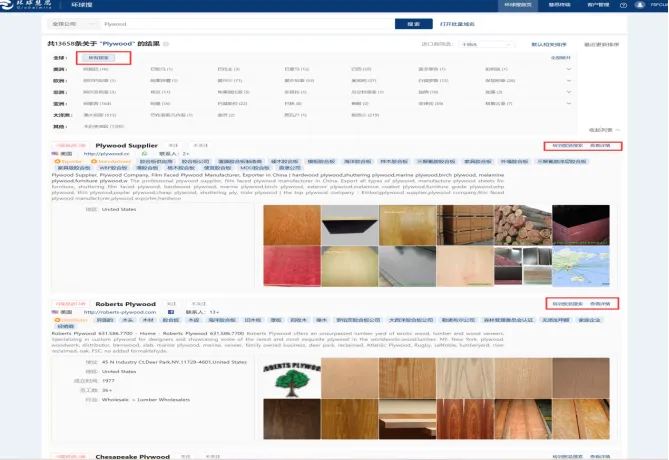

如何锁定全球买家及联系方式

依托环球慧思智能贸易终端终端中的环球搜数据,输入Plywood英文关键词,可直接检索出全球胶合板相关企业,也可按照目标地区精准筛选,快速匹配行业进出口企业,如下图所示:

图源:环球慧思智能贸易终端- 环球搜系统截图

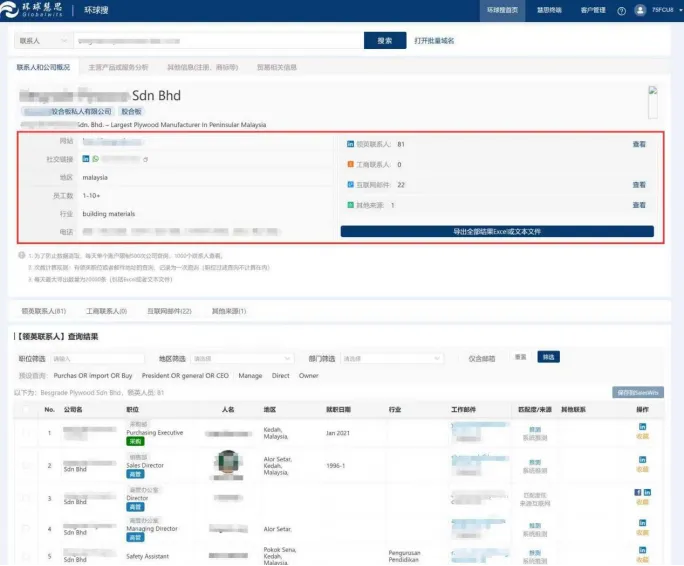

依托环球慧思智能贸易终端终端中的贸易搜索与贸易追踪功能,可深挖企业的完整交易数据:清晰掌握采购上游供应商、常规采购周期、成交价格区间、采购需求量等核心供应链信息。同时,借助环球搜同步获取企业社媒账号、领英关键人、联系电话、邮箱等精准触达资源,直接对接采购决策人员开展开发跟进,高效促成合作落地。

图源:环球慧思智能贸易终端- 贸易搜索&环球搜系统截图

产品简介

1.胶合板主要分类

胶合板可根据使用环境、耐用性和结构特点进行多种分类。

按使用环境分类

室内用胶合板:适用于干燥环境条件下的家具和装饰装修;

室外用胶合板:采用耐水胶粘剂,可用于露天环境及潮湿条件。

按结构形式分类

普通胶合板:由多层单板按纤维方向垂直交错胶合而成;

细木工板(大芯板):由木板条拼接成芯板,两面覆盖两层优质单板经胶压制成。

按板芯结构分类:实心和空心细木工板;

按板芯拼接状况分类:胶拼和不胶拼细木工板;

木块芯胶合板、侧板条芯胶合板、板条芯胶合板均为特殊结构的细木工板类型。

按使用用途分类

涂饰用胶合板:用于表面需要涂饰透明涂料的家具、缝纫机台板和各种电器外壳等制品;

装修用胶合板:用作建筑、家具、车辆和船舶的装修材料;

一般用胶合板:适用于包装、垫衬及其他方面用途;

薄木装饰胶合板:用作建筑、家具、车辆、船舶等的高级装饰材料。

按甲醛释放量等级分类

E0级、E1级、E2级细木工板(环保等级逐级降低)。

2.胶合板上下游基本情况

上游产业链

胶合板的产业链上游衔接木材与化工原料。主要包括:

原木供应:各类针叶木(如松木、杉木)和阔叶木(如桦木、杨木、桉木、橡木、桃花心木等)。

胶粘剂:脲醛树脂、酚醛树脂、三聚氰胺改性脲醛树脂等。

生产设备:旋切机、单板干燥机、涂胶机、预压机、热压机、纵横锯边机、砂光机等。

中游产业链

胶合板的生产呈现出典型的劳动密集型产业特征,单板生产与胶合板生产分离是中国胶合板生产的独特模式。主要生产工序包括:原木截断和水热处理→剥皮→定木段中心→单板切削→单板干燥→单板剪切与拼接→单板整形加工→单板涂胶→组坯→预压和热压→裁边→刮光或磨光→检验、分等及包装。

下游产业链

胶合板下游涉及家具、建筑装修、交通工具和工业包装等产业,具有广泛的用途,比如:

家具制造业:生产板式家具(如衣柜、书柜、橱柜等),是家具工业的理想材料;

建筑装饰业:用作门框、吊顶、隔墙等建筑装修材料;

交通运输业:供飞机、船舶、火车、汽车等交通工具用材;

包装工业:用于各类包装箱制造;

其他领域:可供缝纫机台板、各种电器外壳等制品使用。

往/期/回/顾