核心结论

光通信龙头长芯博创业绩爆发但暗藏风险,利润暴涨1121%但应收账款高企,AI光互联转型故事性感但需实际业绩验证。短期关注回款风险,中期看好AI算力+光通信双轮驱动。

图解乾坤

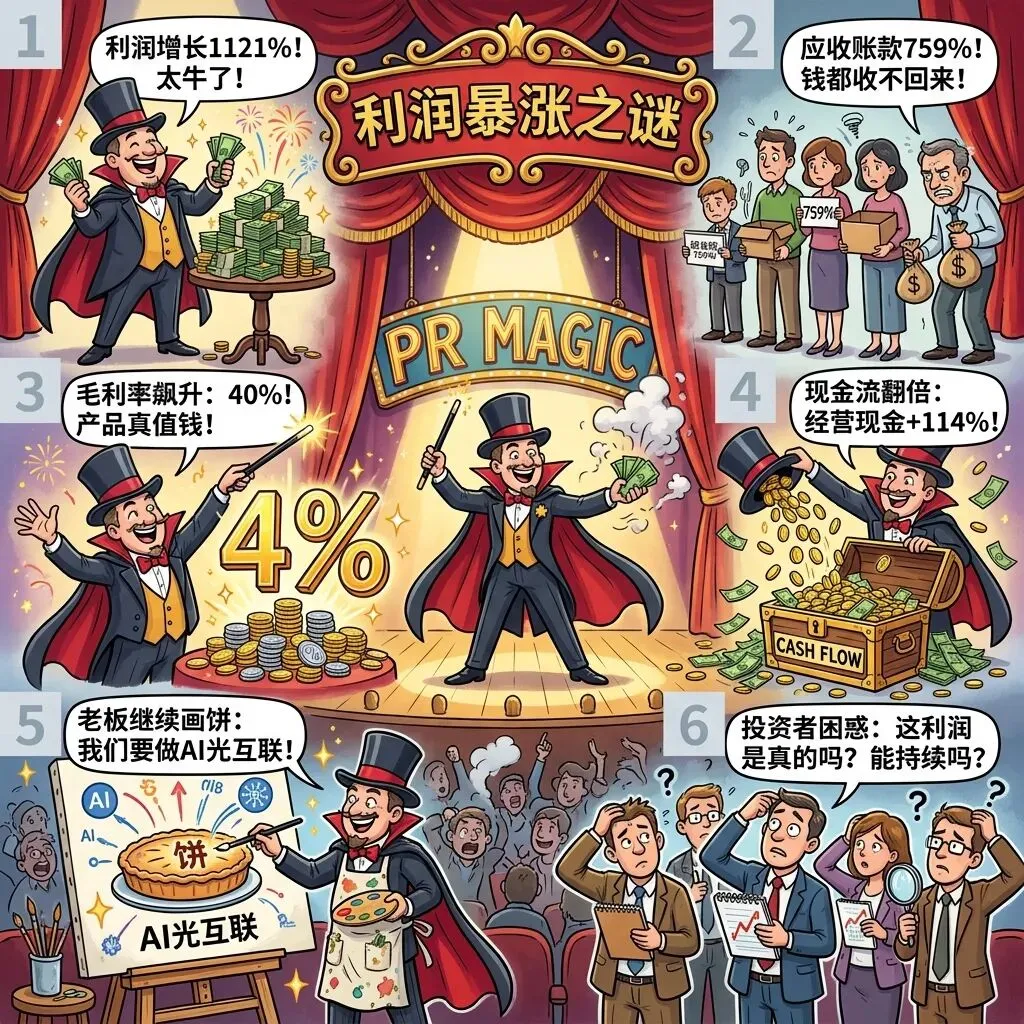

解读: 利润暴涨1121%但钱收不回来,毛利率40%产品值钱,老板画饼AI光互联

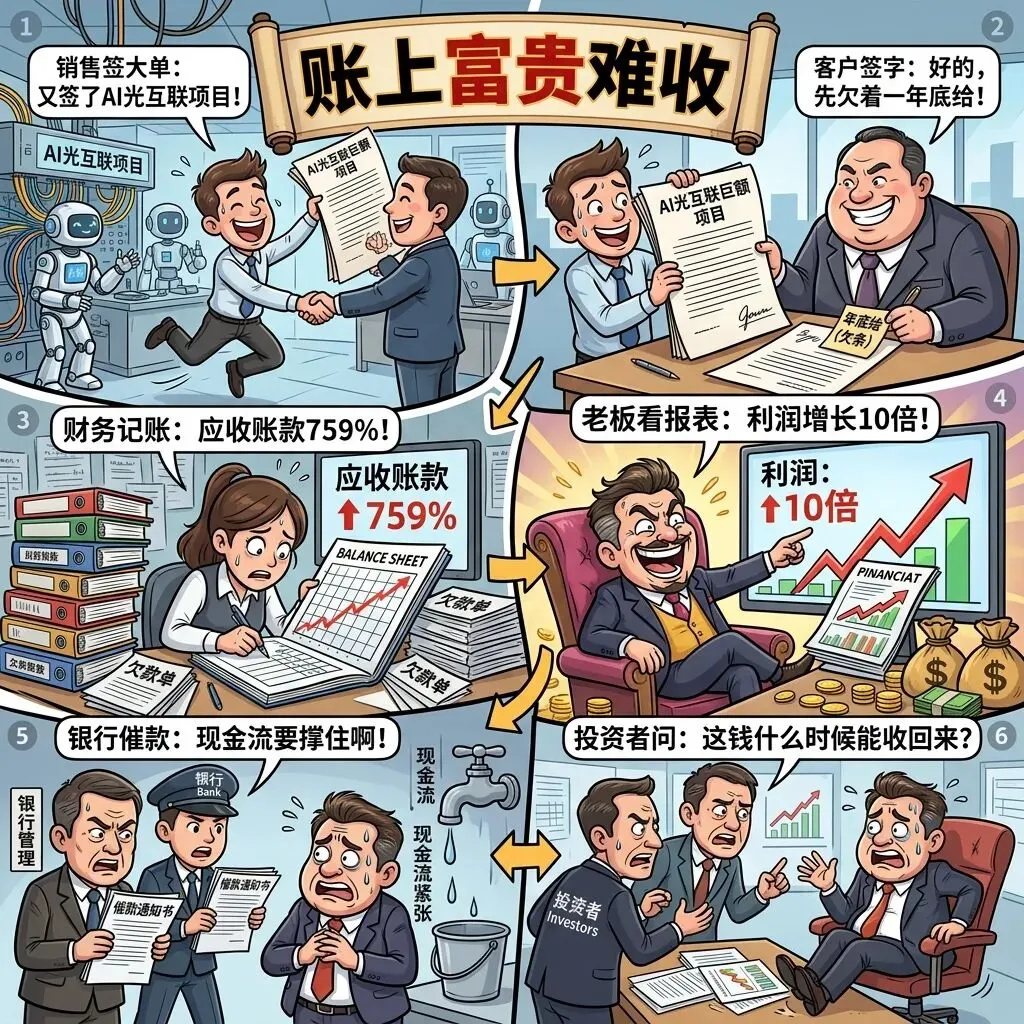

解读: 签大单但客户欠钱,应收账款759%风险高,银行催款投资者担忧

解读: AI风口炒作火热,实际业务仍传统,机构加仓散户跟风

数据说话

数据来源:长芯博创2025年第三季度财报(具体数据:H1利润+1121.21%,Q3利润+244.6%,毛利率40.19%,应收账款/利润759.3%,经营现金流+114.6%)

平衡观点

解读: 光通信龙头机遇与风险并存,AI算力需求爆发 vs 应收账款回款风险

1. 行业机遇:AI算力需求爆发,光通信直接受益,政策支持国产替代

2. 公司优势:技术积累深厚,毛利率40%+显示产品竞争力强

3. 业绩亮点:利润爆发式增长,现金流大幅改善,经营质量提升

4. 主要风险:应收账款过高(759%),回款能力是关键,Q3增速放缓

深度分析

消息面(人话版)

好消息:利润暴涨11倍,机构追捧,AI风口上的猪。坏消息:应收账款太高,钱收不回来,Q3增长没上半年猛了。

基本面(人话版)

公司干啥的:做光通信芯片,现在要搞AI光互联。技术还行:毛利率40%说明产品有技术含量。客户稳定:大客户是长飞光纤等。问题在哪:回款难,应收账款太多;竞争激烈,行业玩家多。

投资建议

保守派

观望为主,等应收账款改善、回款能力提升后再考虑。重点关注季度应收账款周转率变化。

激进派

小仓位试探,设好止损,博AI风口+业绩爆发双击。建议不超过总仓位5%,严格止损位-15%。

风险提示

1. 应收账款回收风险:应收账款占利润759%,回款能力是关键

2. 行业竞争加剧风险:光通信行业玩家众多,价格压力可能持续

3. AI转型不及预期风险:AI光互联故事性感,但需要实际订单验证

4. 估值过高风险:股价已反映较多乐观预期,估值可能不便宜

未来看点

1. 应收账款周转率能否改善

2. AI光互联订单能否落地

3. 40%+毛利率能否维持

4. 明星基金经理持仓变化

数据时间:2025年第三季度财报数据来源:长芯博创2025年第三季度财报、东方财富、证券之星图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #长芯博创 #光通信 #AI算力 #投资分析