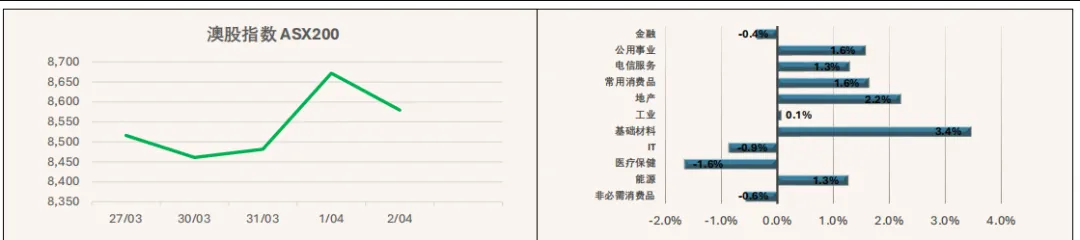

一周市场总结及前瞻

本周或将成为极具关键性的一周,尤其是在美伊冲突可能因美国立场升级的背景下。油价已对此作出反应,上涨约13%,并回测高位。这在一定程度上抑制了股市反弹,同时也削弱了此前基于冲突缓解预期而出现的黄金涨势。

美国财报季将由高盛于周五率先开启。我们预计本季度盈利增长仍将符合或略超预期,但前瞻指引将成为关键,这将决定市场是否继续外推当前增长趋势。在油价上升及通胀预期上调的背景下,市场对 GDP 的乐观预期或需重新评估。

- 值得注意的是,美国 10 年期国债收益率过去一周下行约 10 个基点,在一定程度上缓和了市场风险情绪。我们将持续关注该收益率走势,其变化将是判断经济是否走向衰退的重要信号(当前衰退预期仍较温和,但若油价持续上行,风险可能加剧)。

数据聚焦

我们继续重点关注市场情绪类指标,以评估当前环境对需求及资本支出的影响,这些将直接影响 GDP 增长前景。

澳洲当前数据表明,由于冲突及油价上升,GDP 或下调约 0.6个百分点至 1.9%。尽管仍维持正增长,但对高估值股市的支撑将减弱,其他发达经济体亦可能呈现类似趋势。

上周数据显示,欧洲消费者信心开始走弱,而美国方面,谘商会消费者信心指数改善并好于预期。同时,强劲的非农就业数据以及失业率降至4.3% (优于预期的 4.4%)进一步验证了美国经济的韧性。不过,上周多数数据仍属于滞后性的硬数据,尚未反映当前油价上升带来的影响。例如,美国、澳洲及韩国的贸易数据均好于预期;PMI整体表现稳健(澳洲终值除外),但部分略低于预期;就业数据整体符合预期,但 JOLTS 数据显示离职率及职位空缺均有所下降。我们将继续密切关注情绪指标,以获取对未来宏观数据的前瞻指引。

未来一周重点数据

澳洲、日本及美国将公布居民/个人支出数据,欧洲将发布 Sentix 投资者信心指数。此外,中国及美国将公布 CPI 数据,重点关注美国通胀是否开始反映汽油价格上涨。美国 GDP 数据亦将发布,市场将关注经济学家对未来走势的解读。最后,新西兰储备银行将公布利率决议,这将为全球央行如何应对由油价推动的通胀提供重要参考——是选择忽略短期冲击,还是采取措施加以抑制。

• 美国:CPI、GDP、个人收入、个人支出、PCE 物价指数、工厂订单、消费信贷

• 澳洲:居民支出指标、墨尔本研究院通胀指标

• 日本:居民支出

• 中国:CPI、PPI

• 欧元区:PPI、零售销售、Sentix 投资者信心

• 全球:复活节假期、标普全球服务业 PMI

一周经济要闻

澳洲

澳元周五基本持稳在约 0.69 美元附近,因假期期间交投清淡。不过,在中东局势可能缓和以及霍尔木兹海峡有望部分恢复通行的预期推动下,澳元仍录得小幅上涨。有报道称,伊朗与阿曼正起草一项协议,以监控这一关键石油运输通道的油轮通行。自战争爆发以来,该航道几乎处于关闭状态。根据该方案,航运将置于双方联合监管之下,且船只可能需要向德黑兰支付通行费用。

在澳大利亚,能源成本上升预计将推高通胀,迫使经济增长预期被下调,同时加剧滞胀风险,也提升了市场对进一步加息的预期。

美国

美元指数周五小幅升至100上方,此前强于预期的美国就业数据强化了市场对美联储将在更长时间内维持高利率的预期。3月份非农就业人数增加17.8万人,为 2024 年末以来最大增幅;同时,失业率意外降至 4.3%,部分原因是劳动参与率下降。整体来看,这些数据表明,在伊朗冲突开始之际,美国劳动力市场仍呈现出趋于稳定的态势。与此同时,地缘政治紧张局势持续升温。美国总统特朗普加大了对伊朗的强硬表态,威胁对关键基础设施实施打击;同时,有报道称海湾地区发生了更多袭击事件。能源价格上涨进一步加剧了通胀担忧,使市场情绪保持谨慎。

中国

RatingDog 中国综合服务业 PMI 在 2026 年 3 月回落至 52.1,低于 2 月接近三年高点的 56.7,也不及市场预期的 53.7,创下近三个月来服务业扩张最慢的水平。新业务增长放缓至 2025 年 4 月以来的最低水平,其中国内市场仍是需求的主要驱动力;而国际新业务在年初前两个月强劲增长后也略有回落。尽管新订单增速放缓,但受2月强劲需求带动,未完成业务量仍持续上升。用工方面,企业以六个月来最快的速度减少员工人数,但整体裁员幅度仍较为温和。成本端方面,受燃料、原材料及劳动力成本上升影响,投入价格小幅上涨;同时,在促销活动带动下,服务企业为支持销售而下调收费。整体而言,企业信心仍保持正面,主要受对市场环境改善及业务扩张计划的预期支撑。

免责声明:本文件/页面所载信息仅包含一般性建议,由 Heritvest Family Office Pty Ltd(CAR 编号 1312745)作为 8R Capital Pty Ltd(AFSL 编号 569642)的授权代表提供。该等建议在编制时未考虑您的个人目标、财务状况或具体需求。在根据上述一般性建议采取任何行动之前,您应结合自身的个人目标、财务状况及需求,审慎评估其适当性。资料由 AFR,Yahoo Finance, RBA,Bloomberg,Trading Economics,Investing.com 等提供。Disclaimer: The information in this document/page contains general advice and is provided by Heritvest Family Office Pty Ltd (CAR No. 1312745) of 8R Capital Pty Ltd (AFSL 569642). That advice has been prepared without taking your personal objectives, financial situation or needs into account. Before acting on this general advice, you should consider the appropriateness of it having regard to your personal objectives, financial situation and needs. Source: AFR,Yahoo Finance, RBA,Bloomberg, Trading Economics, Investing.com, etc.

如需获取【完整版PDF周报】

欢迎留言或私信我们。