报告名称:《2026年眼镜镜片制造行业研究报告》

报告来源:沙利文

文件格式:41页PDF文件

前几天跟郑州眼镜城做了十几年批发的老大哥喝茶,他叹着气说:现在的人配镜,要么只认进口大牌贵的,要么只挑网上几十块便宜的,90%的人连自己戴的镜片是什么材料做的都搞不清。

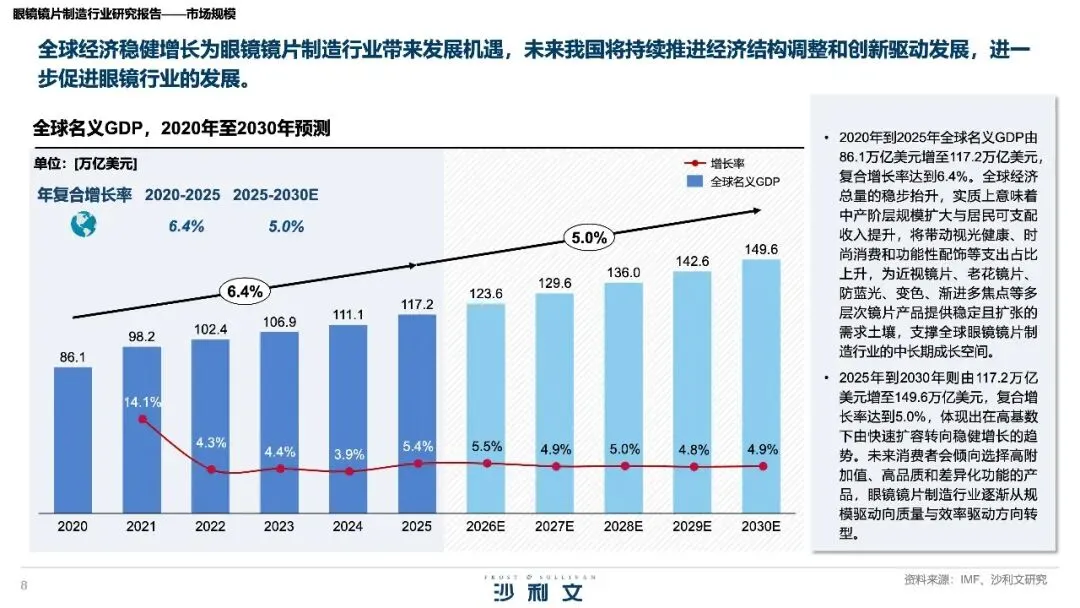

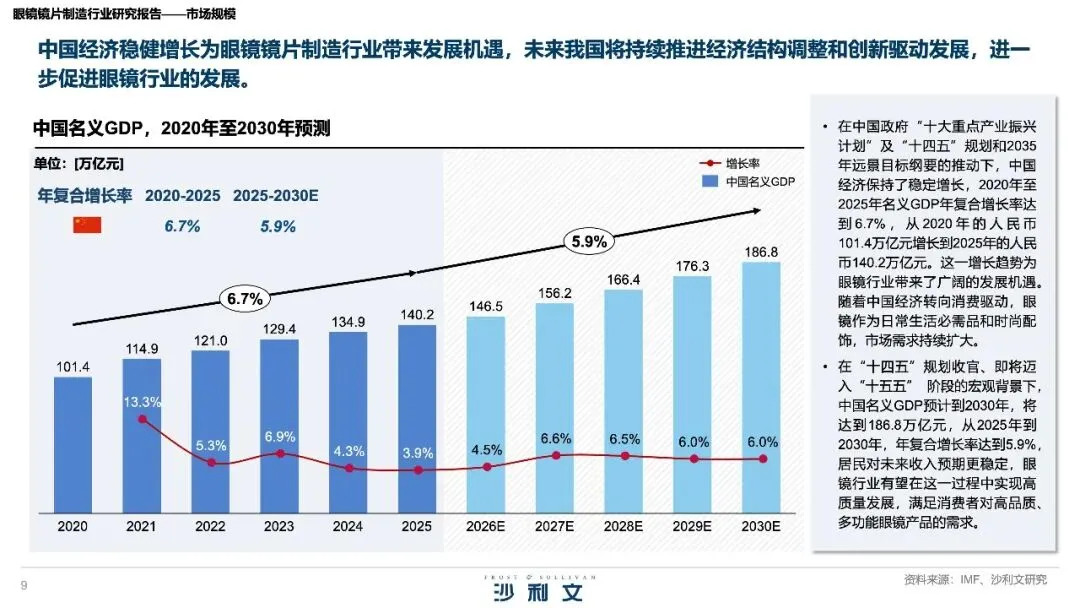

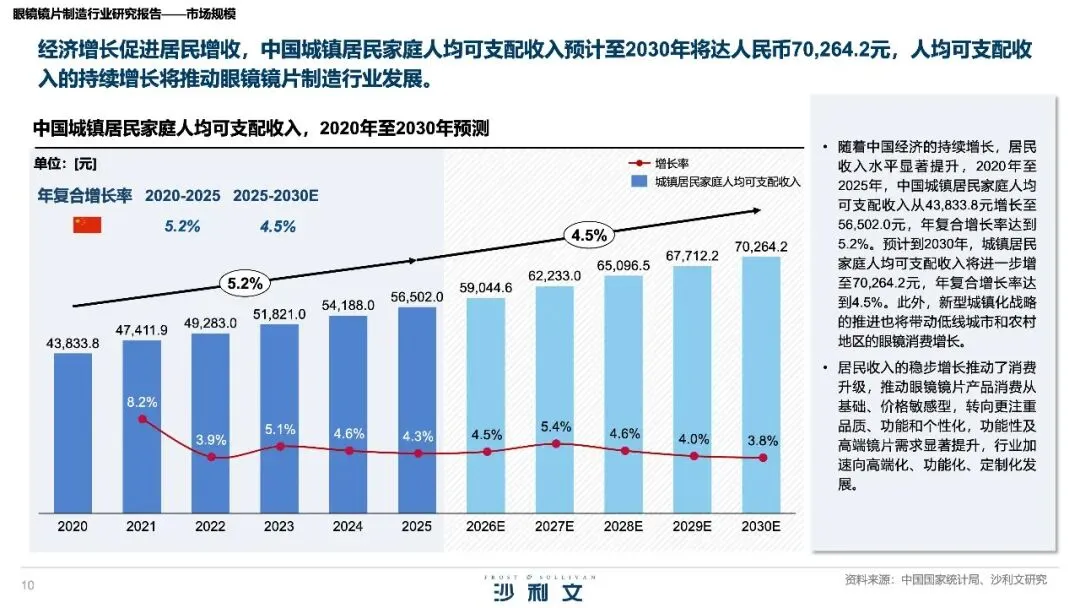

刚好沙利文刚发布了2026年眼镜镜片制造行业全维度研究报告,今天跟大家聊聊这个离我们每个人都近,却极少有人真的看懂的行业。

你戴的镜片,早就不是你以为的样子了。

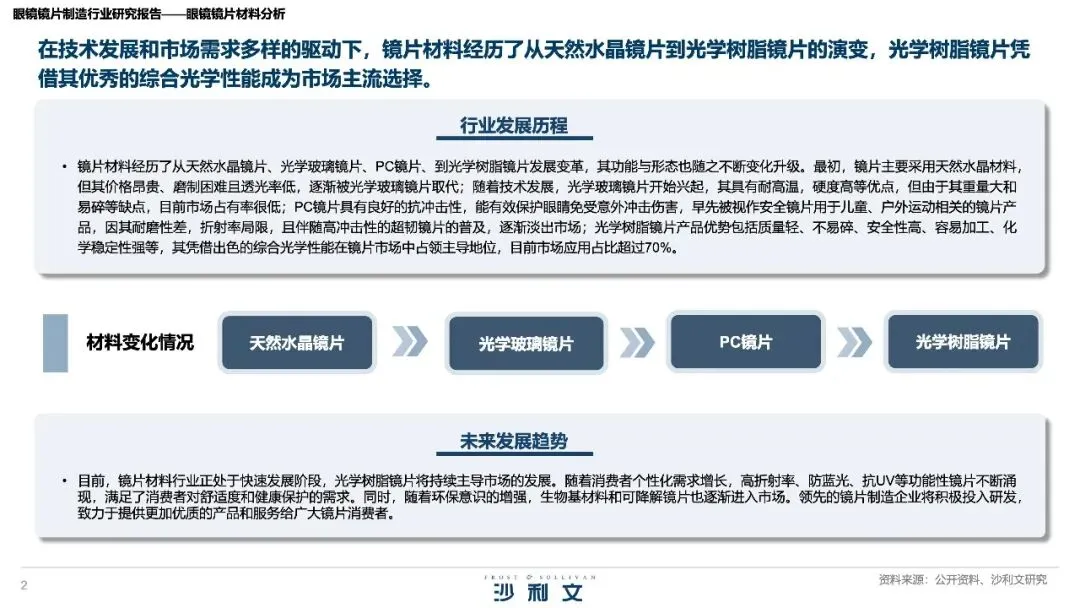

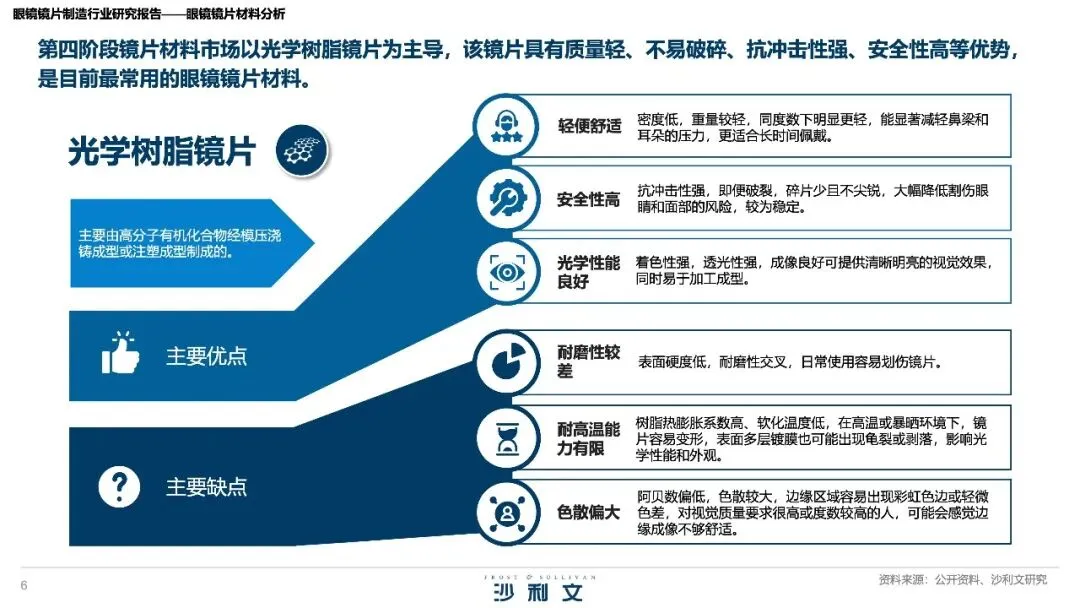

很多人对镜片的认知,还停留在老一辈嘴里的“水晶片养眼睛”“玻璃片耐磨清晰”,但看完报告才发现,整个镜片材料的赛道,早就完成了四轮迭代,我们现在戴的,90%以上都是光学树脂镜片。

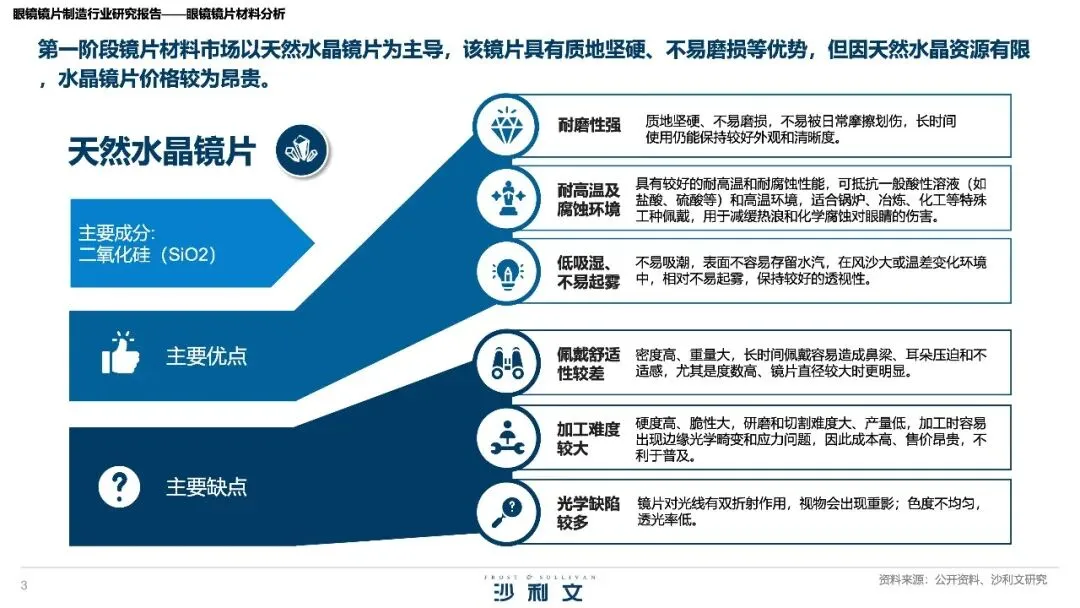

最早的天然水晶镜片,除了硬度高、不易起雾,几乎全是短板:透光率低、有双折射视物重影,资源稀缺还贵得离谱,也就锅炉、冶炼这些特殊工种会用它抗热浪腐蚀。我之前陪家里长辈去配镜,非要买水晶片,说老一辈传下来的养眼睛,掰扯了半天,才劝住他——这东西不仅不养眼睛,长期戴反而会加重视觉疲劳。

后来流行的光学玻璃镜片,阿贝数高、成像清晰,却败在了太重、太脆上,同等度数下比树脂片重一倍都不止,摔一下就碎,碎片还容易划伤眼睛,现在市场上基本见不到了。

再往后火过一阵的PC太空片,抗冲击性是真的强,一度被当成儿童安全镜片,可它的硬伤也致命:表面不耐磨,高温高湿环境容易变形,甚至可能释放双酚A,现在也基本淡出了主流市场。

最终站稳脚跟的光学树脂镜片,凭轻、抗摔、易加工、光学性能能打的综合优势,拿下了超70%的市场份额,成了现在绝对的主流。

几百亿的生意,钱到底被谁赚走了?

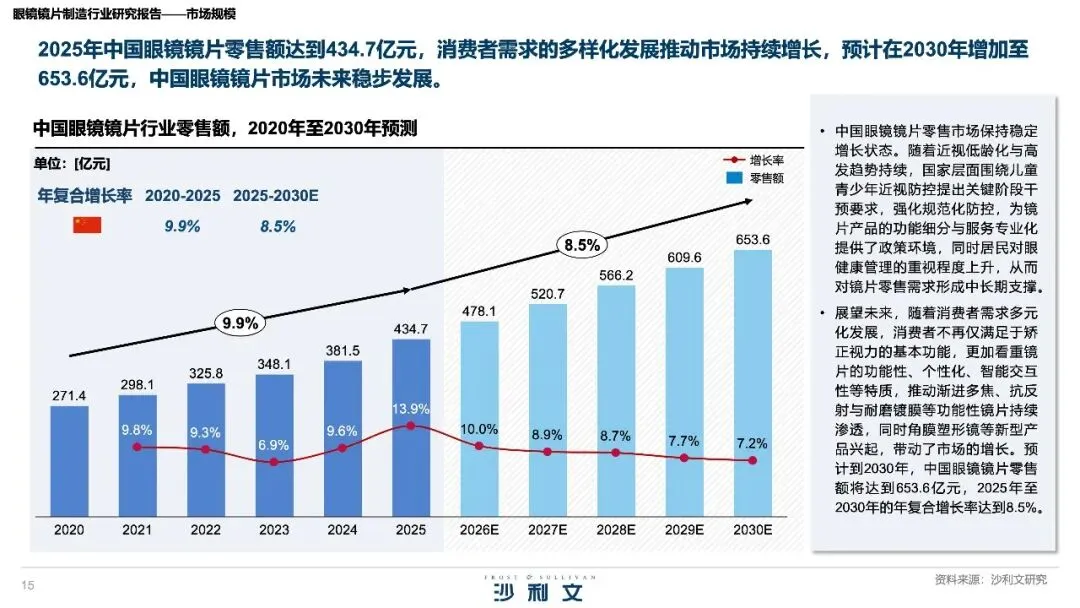

报告里的一组数据,很能说明问题:2025年,中国眼镜镜片制造厂商的出厂销售额是230亿元,而同年的终端零售额,达到了434.7亿元。

中间差的这两百多亿,藏着整个行业的底层逻辑。

我把报告里的产业链拆解开,说白了就是三段:上游赚技术的钱,中游赚制造和品牌的钱,下游赚服务和信息差的钱。

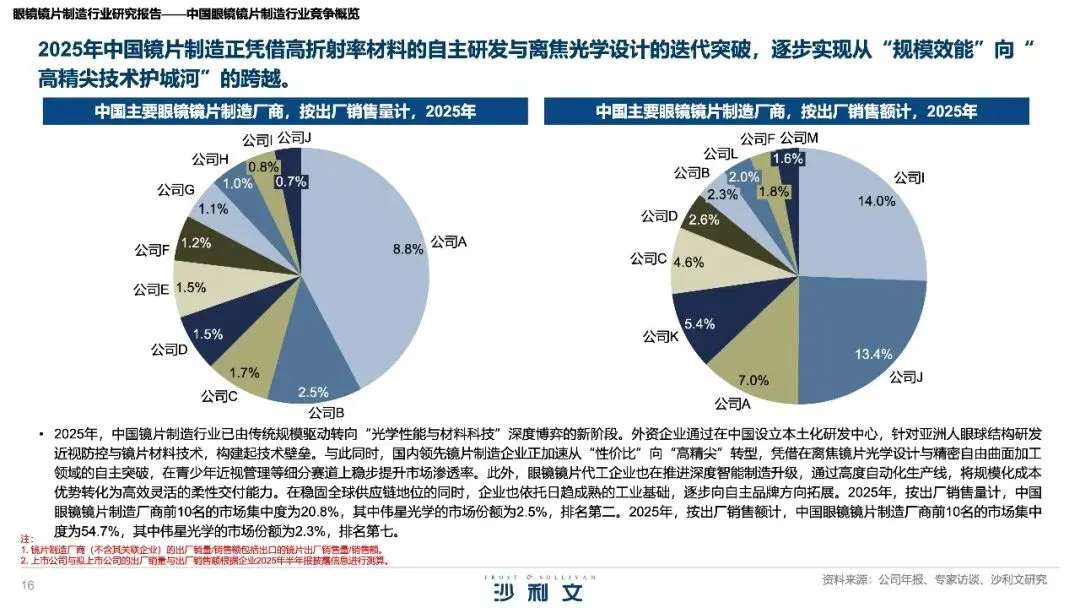

上游的核心壁垒,在高折射率树脂单体材料。目前这个赛道,还是日韩企业占绝对优势,日本三井化学旗下的韩国KOC,靠着MR系列材料,几乎垄断了1.60到1.74的主流高折射率档位。国内厂商大多还在做中低折射率材料,只有少数几家,刚突破了高折射率材料的自主研发。这就像人们常说的,手里没核心技术,就只能赚点辛苦钱。

中游分两个阵营,一边是蔡司、依视路、豪雅这些外资品牌,靠着先发技术和品牌认知,牢牢攥着高端市场;另一边是明月、伟星、万新这些国产品牌,要么靠代工稳住基本盘,要么靠自主研发在细分赛道突围。2025年按出厂销售额算,国内镜片厂商前十的市场集中度达到了54.7%,行业早就不是小作坊混战的时代了。

下游就是我们接触最多的眼镜店、医院配镜中心、电商平台。很多人觉得眼镜是暴利行业,其实终端门店赚的,更多是验光、配镜、售后的服务钱,还有就是利用信息差的溢价。前两年做线下调研的时候,我碰到过不少门店,把1.56的镜片当1.60的卖,消费者根本看不出来,这也是行业里最让人诟病的地方。

家长疯抢的青控镜片,到底是不是智商税?

现在眼镜市场里,最火、溢价最高的,就是青少年近视防控镜片,也就是报告里重点讲的微结构青控镜片。很多宝妈跟我吐槽,给孩子配一副眼镜,动辄三四千,甚至五六千,花了钱心里还打鼓:这东西到底有没有用?是不是智商税?

先看报告里的核心数据:2025年,按销售额算,功能性镜片已经占到了整个镜片市场的49.8%,几乎半壁江山,而青控镜片,就是功能性镜片里的绝对主力。

它到底有没有用?报告里列了主流品牌的临床数据,6个月到2年的跟踪结果显示,这类镜片的等效球镜度减缓率在59%-78%之间,眼轴减缓率在50%-70%之间。换句话说,只要选对了、戴够了时长,它确实能有效延缓孩子近视加深,这是有循证医学支撑的,不是凭空炒作。

但这里面的水,也深到离谱。

2025年按医疗机构渠道的销售量算,青控镜片前五名的供应商,市场集中度达到了84.8%,其中外资前三家就占了69.8%,国产品牌里只有伟星光学挤进了前五。这就导致很多门店,只会给家长推进口大牌,一副起步价三四千,却根本不跟家长说,国产品牌的同类型产品,临床效果并不差,价格却能便宜近一半。

更重要的是,国家这些年的近视防控政策,早就把干预关口往前移了。从2016年的防控工作方案,到2025年的远视储备量防控通知,政策一步步细化,现在连面向未近视高风险儿童的平光预防型镜片都出来了。可很多家长还是陷入了“越贵越好”的误区,连孩子的眼轴数据、用眼习惯都没搞清楚,就盲目买最贵的镜片,最后钱花了,效果却打了折扣。

配镜圈的这些坑,90%的人都踩过。

看完这份报告,我最大的感受是,大多数人配镜,都在为自己的认知盲区买单。报告里的几个细节,戳破了行业里最常见的几个误区。

第一个坑,盲目追求高折射率。

很多人配镜,张口就要1.67、1.74的镜片,觉得折射率越高,镜片越薄越高级。可报告里的数据显示,2025年国内1.71折射率镜片销量占比只有0.6%,1.74也只有1.9%,加起来还不到3%。

说白了,300度以内的低度近视,1.56的镜片完全够用;300到600度,1.60的就绰绰有余。只有600度以上的高度近视,才需要考虑1.67及以上的折射率。很多低度数学着高度数的配1.74,纯纯是花冤枉钱,除了让门店多赚点,没有任何实际意义。

第二个坑,一副眼镜戴到坏才换。

报告里的数据显示,2025年,1.5年以内更换镜片的消费者占比已经达到了41.3%。行业里的共识是,青少年度数变化快,建议1年换一次;19到45岁的成年人,视力稳定,也建议1-2年换一次;45岁以上的中老年,老花度数会变化,建议2-3年换一次。

可我身边很多朋友,一副眼镜戴三五年,镜片都磨花了、镀膜都裂了,还在继续戴。他们不知道,磨损的镜片会导致视物模糊、视疲劳加重,反而会让度数涨得更快,这才是真的省了小钱,亏了眼睛。

第三个坑,觉得进口镜片一定比国产的好。

不可否认,外资品牌在技术积累和品牌认知上,确实有先发优势。但报告里也明确提到,国内领先的镜片企业,已经在离焦光学设计、高折射率材料、精密自由曲面加工上,实现了自主突破。尤其是在青少年近视防控这个赛道,国产品牌的产品,临床效果已经能跟进口大牌掰手腕,价格却亲民得多。

说到底,眼镜从来都不是奢侈品,是跟我们的眼睛朝夕相处的工具。

这份2026年的行业报告,撕开的不只是镜片行业的生意经,更是我们对视力健康的认知盲区。技术在迭代,政策在完善,国产镜片也在一步步往上走,我们要做的,从来不是跟风买最贵的,而是选最适合自己的。

END

.....

免责声明:本公众号“报告魔方“所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!资料内容仅供研究参考,如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,如有侵权请联系删文!

???