2026年绿色甲醇行业深度分析:航运脱碳刚需下的“液态黄金”

2026年,绿色甲醇行业正式告别“概念验证”,迈入**“产能争夺”与“刚需兑现”**的爆发元年。在国际海事组织(IMO)净零排放框架生效与欧盟碳关税的双重倒逼下,绿色甲醇已从“替代燃料”跃升为航运业唯一的“合规硬通货”。中国凭借“绿电+生物质”的双重资源禀赋,正从跟随者变身为全球供应链的主导者。

一、行业现状:供需极度错配的“卖方市场”

2026年的绿色甲醇市场呈现出**“需求刚性爆发、产能结构性短缺、中国主导供给”**的鲜明特征。

- 需求爆发:

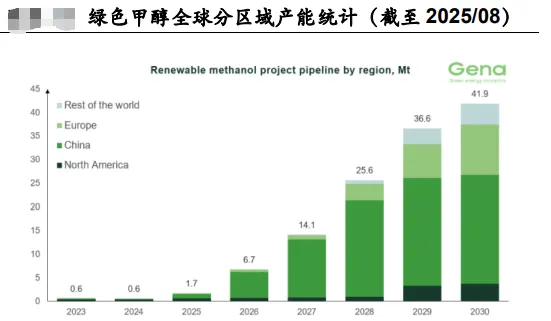

全球甲醇动力船订单进入交付洪峰。截至2025年初,全球已有390艘甲醇燃料动力船(含在运与订单),其中集装箱船占比近六成。罗兰贝格预测,2030年全球绿色甲醇需求将达1200万吨,且随着后续订单释放,实际需求可能突破2000万吨。 - 供给紧缺:

尽管规划宏大,但有效供给依然“捉襟见肘”。2025年全球实际产能仅约170万吨,处于严重的“供不应求”状态。目前行业处于绝对的卖方市场,拥有产能即拥有超额利润。 - 地缘格局:

中国规划项目占全球55%。依托西北地区低廉的风光电(0.1-0.2元/kWh)与丰富的生物质资源,中国正成为全球最具成本竞争力的绿色甲醇“超级工厂”。

二、政策环境:国际法规“锁死”技术路线

政策已从“鼓励引导”转向“强制执行”,形成了“国际倒逼+国内扶持”的闭环。

- IMO 2030框架生效:

2025年10月通过的IMO净零排放法案在2026年正式落地。要求2030年碳排放比2008年减少20%,未达标船舶将面临每吨100-380美元的高额罚金,这直接封死了传统重油的生存空间。 - 欧盟 ETS 全面覆盖:

2026年起,航运业被100%纳入欧盟碳排放交易体系,且覆盖气体扩展至甲烷和氮氧化物。这使得LNG作为过渡燃料的优势被削弱,进一步确立了绿色甲醇的合规霸主地位。 - 中国国家级战略:

“十五五”规划将绿色甲醇列为交通运输绿色燃料供应体系的核心。2025年发布的《关于推动交通运输与能源融合发展的指导意见》明确提出,到2035年“基本建成交通运输绿色燃料供应体系”,打通了从生产到加注的政策堵点。

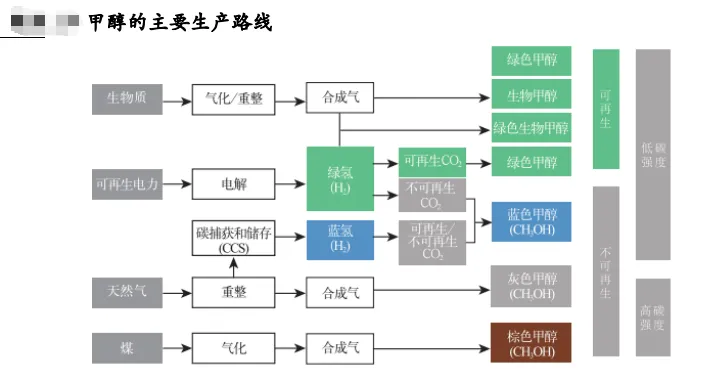

三、技术进展:生物质与电制“双轮驱动”

目前行业主要采用生物质制甲醇(短期主流)与电制甲醇(长期核心)两条技术路线,两者在2026年呈现并行发展态势。

| 技术路线 | 生物质制甲醇 | 电制甲醇 (e-Methanol) |

|---|---|---|

| 核心工艺 | ||

| 当前优势 | 成本相对可控 | |

| 主要瓶颈 | 碳源成本高 | |

| 代表项目 |

四、市场空间与未来发展潜力

绿色甲醇不仅是燃料,更是氢能的最佳载体。

- 核心驱动力:

航运业脱碳贡献了90%以上的短期需求。仅2030年预计的228艘甲醇动力集装箱船,就将带来900万吨以上的年需求缺口。 - 成本经济性:

随着绿电成本下降(西北地区已低至0.1-0.2元/kWh),电制甲醇成本有望降至2143元/吨的平价区间。届时,绿色甲醇将向陆路交通(重卡)和化工原料领域大规模渗透。 - 长期潜力:

预计2030年中国绿色甲醇产能将快速扩张至3930万吨(乐观情形),中国将占据全球产能的60%-80%,成为全球绿色能源出口的核心力量。

五、行业堵点与挑战

尽管前景广阔,行业仍面临严峻的“卡脖子”问题:

- 国际认证壁垒(ISCC):

产品要进入国际航运市场,必须获得ISCC(国际可持续碳认证)。目前中国仅有上海华谊、上海电气、中海油化学等少数企业获得全流程认证,大量产能因缺乏认证而无法出口,面临“有货卖不掉”的窘境。 - 加注网络瓶颈:

虽然上海港、宁波港已具备加注能力,但与新加坡、鹿特丹等国际枢纽相比,加注标准和配套设施覆盖率仍有差距。 - 原料供应不稳定性:

生物质路线面临秸秆收集季节性波动;电制路线面临绿电消纳指标和并网难的问题。

六、规模化应用的拐点

2026年正是规模化应用的拐点,主要由以下信号确认:

- 法规强制生效:

IMO净零排放法案与欧盟ETS在2026年全面落地,航运业从“可选”变为“必选”。 - 产能集中释放:

2025-2026年是中国首批大规模绿色甲醇项目(如金风科技50万吨、中国化学10万吨)的集中投产期。 - 认证突破:

随着上海华谊等项目获得ISCC全流程双认证,打通了进入国际市场的“信用通道”。

七、产业链价值分布与主要玩家

产业链价值正从单纯的化工制造向“资源+技术+认证”环节集中。

| 环节 | 价值占比 | 核心内容 | 代表企业(主要玩家) |

|---|---|---|---|

| 上游 | 20%-30% | 资源与设备 | 金风科技 |

| 中游 | 40%-50% | 生产与制造 | 中国化学 |

| 下游 | 20%-30% | 应用与服务 | 上港集团 |

八、核心投资逻辑与标的

投资主线应聚焦于**“先发产能拥有者”和“核心技术卡位者”**。

- 一体化龙头(确定性最高):

- 金风科技:

拥有兴安盟50万吨级标杆项目,且与马士基、赫伯罗特签订了长期供货协议,锁定了溢价收益。 - 中国化学(华陆工程):

掌握“液态阳光”核心技术,既是技术方也是工程总包方,通吃技术溢价与工程利润。 - 电力转型与特色工艺(高弹性):

- 吉电股份:

央企转型代表,在吉林建设20万吨级绿色甲醇创新示范项目,配套40万千瓦风电,消纳逻辑顺畅。 - 华谊集团:

依托上海化工区产业集群优势,利用城市湿垃圾制甲醇,获得上海港首单加注认证,占据核心地理位置。 - 关键设备(业绩兑现早):

- 航天工程:

研发的“航天生物质气化炉”技术通过鉴定,是生物质路线的关键设备供应商。

九、全文总结

2026年,绿色甲醇行业已跨越“0到1”的鸿沟,正式进入“供需紧平衡”的黄金时代。在IMO 2030净零框架的强制驱动下,绿色甲醇从“替代燃料”变成了航运业的“生存刚需”。中国凭借**“绿电+生物质”的资源禀赋,正从跟随者变为全球供应链的主导者。尽管面临ISCC认证和加注网络的短期瓶颈,但拥有先发产能、国际认证及核心工艺的企业(如金风科技、中国化学、吉电股份),将在未来5-10年的行业红利期中占据绝对主导地位。